Mercados claves de la semana

Claves de la semana del 3 al 8 de abril en los mercados de la mano de los analistas de XTB.

Fundamentales

Después de un período de incertidumbre en torno al sector financiero que provocó una gran volatilidad, las principales bolsas mundiales han vuelto a recuperarse y experimentar alzas. Aunque persisten las preocupaciones sobre el contagio bancario, éstas han disminuido en cierta medida. A pesar de haber experimentado una volatilidad considerable, los mercados cerraron el primer trimestre del año con resultados positivos. En particular, el rendimiento de las acciones relacionadas con la tecnología ha compensado la debilidad de los valores bancarios en este último tramo.

Inflación

La tasa de inflación ha registrado una notable disminución en comparación con el mes anterior, como consecuencia del efecto base que supusieron los elevados precios de la energía registrados en marzo del año pasado. Sin embargo, la tasa subyacente se mantiene cercana a los niveles máximos, lo que genera preocupación ante la posibilidad de que se produzcan nuevos aumentos en los próximos meses.

Mercado laboral

La fortaleza del mercado laboral seguirá siendo un factor clave para mantener la confianza y el consumo en el futuro cercano. Aunque se espera que las perspectivas se debiliten gradualmente en los próximos meses debido a los actuales niveles de tipos de interés e inflación, si el empleo y el consumo continúan en estos niveles, es poco probable que la recesión sea prolongada o severa. La próxima semana comenzará la temporada de resultados empresariales correspondientes al primer trimestre del año, la cual servirá como indicador clave para medir la situación del mercado bursátil

Materias primas

El precio del barril de petróleo Brent alcanzó su punto más alto en las últimas dos semanas debido a la interrupción de las exportaciones de petróleo iraquí a través de Turquía y la perspectiva de un mayor consumo en China. Mientras tanto, el precio de la onza de oro está cerca de superar su máximo anual de 2.031 dólares, impulsado por la debilidad del dólar y la incertidumbre en torno al sector financiero.

Divisas

El EURUSD superó el 1,09 por primera vez desde principios de febrero ante la posibilidad de que la Fed finalice el ciclo de subidas próximamente

Criptomonedas

A pesar de los múltiples escándalos y demandas que afectan al sector, el precio del Bitcoin sigue en niveles máximos desde junio del año pasado. La criptomoneda más grande del mundo ha experimentado una apreciación superior al 70% después de haber caído un 64% durante el 2022.

Eventos desatados de la semana

Eventos destacados:

Lunes

-PMI manufacturero de Caixin China de Marzo (Previsión 51,7 Anterior 51,6)

-PMI manufacturero Alemania Marzo (Previsión 44,4 Anterior 44,4 )

- PMI manufacturero Reino Unido Marzo (Previsión 48,0 Anterior 48,0)

- PMI manufacturero EE. UU. Marzo (Previsión 47.5 Anterior 47,7)

Miércoles

-PMI servicios Alemania de Marzo (Previsión 53,9 Anterior 53,9)

-PMI no manufacturero ISM de EE.UU. de Marzo (Previsión 54,5 Anterior 55,1)

-Cambio de empleo no agrícola ADP de EE.UU. (Previsión 205K Anterior 242K)

Jueves

-Nuevas peticiones de subsidio por desempleo en EE. UU. (Previsión 200K Anterior 198K)

Viernes

-Nóminas no agrícolas en EE. UU. de Marzo (Previsión 238K Anterior 311K)

-Tasa de desempleo en EE. UU. de Marzo (Previsión 3,6% Anterior 3,6%)

Para más información

Si estás pensando en opera con acciones entra en XTB y conoce las diferentes opciones

Conoce otras noticias de los mercados en All4brokers blog

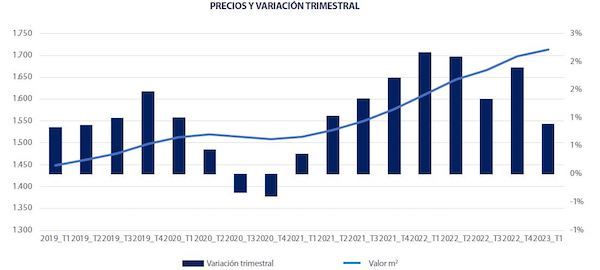

Precio de la vivienda 1er Trimestre 2023

El precio de la vivienda nueva y usada sube un 0,9% durante el primer trimestre

» El valor medio se sitúa en 1.713 €/m2 entre enero y marzo, un 0,9 % más que en el cuarto trimestre de 2022 (variación trimestral) y un 6,3 % por encima del mismo periodo del año anterior (tasa anual).

» Nos encontramos ante una desaceleración generalizada del aumento de los precios de la vivienda, tras las subidas intertrimestrales del 2,2 % y del 2,1 % registradas en los dos trimestres precedentes.

» Cantabria (+12,1 % interanual), Valencia (+10,1 %) y Zaragoza (+9,8 %) son las provincias donde más se ha incrementado el precio de la vivienda nueva y usada en el último año.

» En tasa trimestral, siete capitales registran un leve retroceso y en otras 20 el incremento no alcanza el 1 %. Las ciudades de Madrid (+0,3 %) y Barcelona (-0,3 %) apenas movieron sus precios en los últimos tres meses.

» El esfuerzo teórico anual de compra de vivienda se sitúa en el 31,2%, tres décimas más que el trimestre anterior. En las grandes capitales se tensiona la accesibilidad: 47,4 % en Barcelona; 44,2 % en Madrid y 42 % en Málaga.

Tinsa valoración

En el primer trimestre de 2023, se ha observado una desaceleración generalizada en el crecimiento de los precios de la vivienda terminada en España. Según la estadística Tinsa IMIE Mercados Locales publicada hoy, el valor medio ha aumentado un 6,3% interanualmente, después de haberse incrementado un 0,9% desde el cuarto trimestre de 2022. Este dato confirma la tendencia de estabilización de los precios que se ha observado en los primeros meses del año y supone una clara moderación en comparación con los aumentos trimestrales registrados en el cuarto y tercer trimestre de 2022.

Cristina Arias, directora del Servicio de Estudios de Tinsa, ha afirmado que se está produciendo una normalización del volumen de compraventas de viviendas en España, que están retornando hacia su media histórica. Aunque aún se encuentran en niveles robustos, se ha producido una moderación en la fuerte aceleración de la actividad que se experimentó entre la segunda mitad de 2021 y la primera mitad de 2022.

De cara a los próximos meses, se espera que se mantenga la previsión de desaceleración de los precios con tendencia hacia la estabilización debido a la reducción de la financiación y la moderación de la demanda. Sin embargo, existen algunos indicadores que permiten mantener la confianza en el mercado residencial en España, como el hecho de que la deuda de los hogares y las empresas está en niveles equilibrados respecto al PIB, las tasas de empleo general se mantienen y la dudosidad asociada a créditos para la adquisición de vivienda está en niveles bajos.

A pesar de ello, las incertidumbres económicas de los últimos meses, como los problemas en algunos bancos de EE.UU. y Europa, podrían derivar en una reducción de las previsiones de crecimiento de la economía, lo que afectaría negativamente a la demanda de reposición de vivienda. Actualmente, solo el 49% del total de las transacciones tiene asociada una hipoteca, lo que indica que la vivienda continúa canalizando ahorros en un entorno de incertidumbre económica.

En cuanto al precio medio de la vivienda en España, se ha incrementado un 34,2% desde el mínimo registrado durante la crisis financiera en el tercer trimestre de 2015 y se sitúa un 20,8% por debajo del máximo alcanzado durante el boom inmobiliario en el cuarto trimestre de 2007.

Visita nuestro blog de noticias financieras

Sanitas Resultados 2022

Los ingresos de Sanitas crecieron un 10% hasta 2.636 millones de euros

El Grupo Sanitas incluyendo Bupa y la división latinoamericana ha publicado resultados del ejercicio 2022

Sanitas 2022 hitos principales

Los ingresos de Sanitas experimentaron un aumento del 10%, alcanzando los 2.636 millones de euros.

En 2022, Sanitas registró un incremento del 4,6% en su plantilla, lo que demuestra su continua creación de empleo. Durante los últimos cinco años, la compañía ha experimentado un aumento del 8% en su fuerza laboral.

La aseguradora Sanitas está experimentando un crecimiento en su cartera de clientes en línea con el mercado. Además, su asociación estratégica con Generali en el sector de la salud permite que más de 137,000 clientes tengan acceso a la mejor atención médica disponible.

La empresa sigue centrándose en la atención de la salud mental y la prevención, y ha lanzado nuevos productos como Cuida tu mente y Monitoriza tu salud para abordar estos temas.

Sanitas ha inaugurado su nuevo Laboratorio Central, reforzando su compromiso con la medicina personalizada y preventiva mediante la aplicación de la genómica.

La unidad de mercado de Bupa liderada por Sanitas, Bupa Europe & Latinamerica, logró una facturación de 4.560 millones de libras (5.347 millones de euros), lo que supone un aumento del 14% respecto al año anterior. Casi el 60% de estos ingresos provienen de negocios fuera de España

Sanitas ha invertido más del 1% de su resultado en proyectos sociales que promueven la salud, protegen el medio ambiente, brindan apoyo sanitario a los más vulnerables, fomentan el deporte inclusivo y reconocen a los mejores MIR y EIR a través del premio anual Sanitas.

Resultados y proyectos

El Grupo ha mantenido su crecimiento a pesar de los años marcados por la pandemia, experimentando un aumento en sus ingresos en 2022. En concreto, la empresa registró un crecimiento del 10% en sus ingresos, alcanzando los 2.636 millones de euros, mientras que su beneficio de explotación aumentó un 29% hasta los 273 millones de euros. Además, la compañía ha incrementado su plantilla en un 4,6% hasta un total de 11.768 empleados y ha generado más de 900 nuevos puestos de trabajo en los últimos cinco años, lo que se traduce en un crecimiento del 8%.

Negocio asegurador

El negocio asegurador de Sanitas sigue expandiéndose a un ritmo similar al de años anteriores, con más de 400,000 altas en sus seguros en 2022. La colaboración establecida con la aseguradora multirramo Generali ha proporcionado a más de 137,000 clientes acceso a los innovadores servicios de salud de Sanitas.

Sanitas Seguros aumentó el volumen de facturación hasta 1.674 millones de euros[2] (+7,38% vs. 1.559 millones en 2021

En 2022, todos los canales comerciales de Sanitas han experimentado un buen momento de forma, tanto los propios como aquellos establecidos con terceros, como BBVA, Banco Sabadell, Santalucía, entre otros.

El año pasado Sanitas cerró con un importante crecimiento, con 129.000 nuevos clientes, que ha permitido alcanzar una cartera total de 2,4 millones de asegurados (+5,7% vs. 2021)

Bupa Europe & LatinAmerica

En 2022, Bupa Europe and LatinAmerica (Bupa ELA), unidad de mercado de Bupa liderada por Sanitas, registró una facturación de 4.560 millones de libras (5.347 millones de euros), lo que supone un aumento del 14% respecto al año anterior. Esta unidad de mercado de Bupa cuenta con 5,2 millones de asegurados y 12,8 millones de pacientes.

Del total de ingresos, un 58% procede de los negocios fuera de España, entre los que se encuentran Luxmed en Polonia (13%), Bupa Acibadem Sigorta en Turquía (6%), Bupa Chile (24%), Care Plus en Brasil (6%), Bupa Global Latinoamérica (5%) y Bupa México (4%).

Más noticias del financieras en All4brokers.com blog

Resumen bursátil de la mañana

Resumen de las principales noticias de los mercados bursátiles del 29 de marzo de 2023

Os presentamos un resumen de las principales noticias que afectan a los mercados, en este resumen condensamos los análisis realizados por expertos de los principales brokers.

Resumen XTB

Los principales índices estadounidenses cerraron ligeramente a la baja en la sesión de ayer. El S&P 500 registró una caída del 0,16%, mientras que el Dow Jones cayó un 0,12% y el Nasdaq se desplomó un 0,45%. El índice Russell 2000 de pequeñas capitalizaciones registró una caída del 0,06%.

Por otro lado, en la sesión de hoy, los índices de Asia-Pacífico cotizaron al alza. El Nikkei subió un 1,1%, mientras que el S&P/ASX 200 cotizó un 0,2% al alza. El Kospi se mantuvo sin cambios, y el Nifty 50 subió un 0,1%. Los índices de China cotizaron entre un 0,1% y un 0,2% al alza, mientras que el Hang Seng de Hong Kong ganó más del 2%.

Además, los futuros del DAX apuntan a una apertura ligeramente al alza en la sesión de efectivo europea de hoy.

La secretaria de Energía de EE. UU., Granholm, afirmó que la recarga de la reserva estratégica de petróleo podría comenzar este año.

Los principales índices estadounidenses cerraron ligeramente a la baja en la sesión de ayer, con el S&P 500 cayendo un 0,16%, el Dow Jones bajando un 0,12%, y el Nasdaq registrando una caída del 0,45%. El índice Russell 2000 de pequeñas capitalizaciones también registró una caída del 0,06%.

Por otro lado, en la sesión de hoy, los índices de Asia-Pacífico cotizaron al alza, con el Nikkei subiendo un 1,1%, el S&P/ASX 200 subiendo un 0,2%, el Kospi manteniéndose sin cambios, y el Nifty 50 ganando un 0,1%. Los índices de China cotizaron entre un 0,1% y un 0,2% al alza, mientras que el Hang Seng de Hong Kong ganó más del 2%.

Además, los futuros del DAX indican una apertura ligeramente al alza en la sesión de efectivo europea de hoy.

Por último, la secretaria de Energía de EE. UU., Granholm, anunció que es posible que se comience la recarga de la reserva estratégica de petróleo este año.

Las principales criptomonedas registraron ganancias en su cotización, con Bitcoin subiendo un 1,3%, Ethereum añadiendo un 1,1%, y Dogecoin registrando un aumento del 2,4%.

Los precios de las materias primas energéticas tuvieron un comportamiento mixto en el mercado, con el petróleo registrando una ligera alza, mientras que los precios del gas natural en EE. UU. experimentaron una caída.

Análisis completo

Hazte cliente de XTB

MÁS NOTICIAS DEL DÍA

Hoy miércoles, la atención sigue centrada en la evolución de la renta variable y en particular, del sector bancario. No se esperan grandes referencias macroeconómicas para la sesión, pero los inversores estarán pendientes de la publicación de la inflación en Alemania mañana jueves y del viernes en la zona euro, datos importantes para anticipar la posible actuación del BCE en mayo.

Es posible que veamos subidas en los índices europeos durante la primera parte de la sesión, pero habrá que observar cómo se comporta la demanda al acercarse a niveles de resistencia importantes. Por otro lado, Wall Street será determinante para el rumbo de la renta variable, a la espera de los datos de viviendas pendientes.

En España, el Ibex 35 logró mantenerse por encima de los 8900 puntos, pero sigue encontrando resistencia en los 9000 puntos, un nivel clave en su búsqueda del rebote. A pesar de esto, no se descarta una posible caída a los 8800 puntos si las compras no se imponen antes del cierre semanal. Por tanto, la bolsa española dependerá de la evolución de los bancos para intentar alcanzar zonas altas.

En cuanto al selectivo español, el sector bancario cerró ayer con signo mixto, con solo BBVA (+1,00%), Banco Santander (+1,12%) y CaixaBank (+0,26%) en positivo, debido a las dudas generadas por las noticias sobre los registros en Francia de algunas sedes de bancos por fraude fiscal.

Extracto del análisis realizado por Diego Amorín de IG puedes profundizar en el análisis

Fuerte repunte de los rendimientos de los bonos en EE.UU.

A medida que los temores en torno al sistema bancario estadounidense disminuyeron, los inversores respondieron con un aumento en los mercados bursátiles, especialmente en los sectores que habían sido más afectados recientemente.

Durante la sesión de ayer, las acciones del banco First Citizens BancShares aumentaron más del 50% después de anunciar la adquisición del Silicon Valley Bank. Además, el First Republic Bank, uno de los bancos que más preocupación había generado, experimentó un aumento del 11,97% después de que se conociera que la Reserva Federal está considerando ampliar sus líneas de liquidez de emergencia.

Sin embargo, el presidente de la Fed de Minneapolis, Neel Kaskhari, advirtió que las recientes turbulencias financieras podrían provocar una recesión económica más grave de lo esperado, y no hizo una predicción sobre la decisión que podría tomar la Fed en su reunión de mayo. A pesar de todo, el índice S&P 500 registró un ligero aumento, que fue mucho más significativo en los sectores petrolero y financiero.

En contraste, las empresas tecnológicas y de servicios de comunicación, que habían liderado el mercado en las últimas semanas, mostraron un peor desempeño relativo debido a la moderación de la aversión al riesgo y el aumento de las rentabilidades de la deuda.

Puedes ampliar la información en BBVA Trader

Si buscas una plataforma de compra y venta de acciones accede a nuestro comparador de brokers

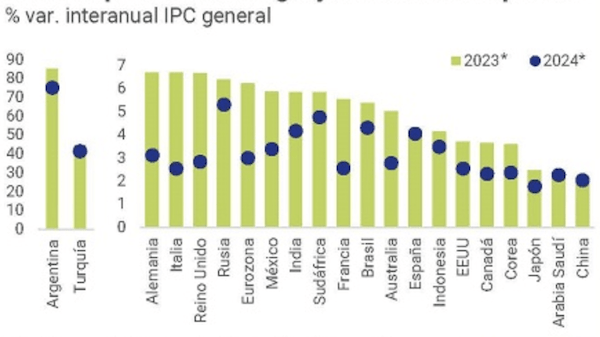

Previsiones PIB e inflación 2023/24

Previsiones del Círculo de empresarios / OECD

El Círculo de Empresarios ha publicado las previsiones de crecimiento del PIB e Inflación en España para los años 2023/2024 basadas en el análisis de la OECD (OECD economic outlook)

Datos fundamentales

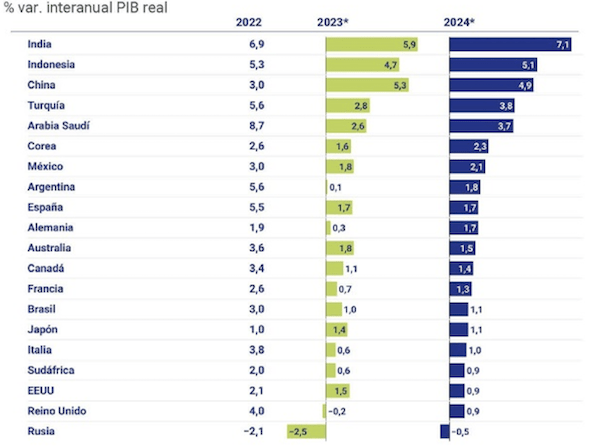

Previsiones de crecimiento medio del PIB de los países G20 2024 2,9%

Previsiones de crecimiento medio del PIB en España 2024 1,7%

IPC previsiones G20 2024 del 4,5%

IPC previsiones España 2024 del 4,0%

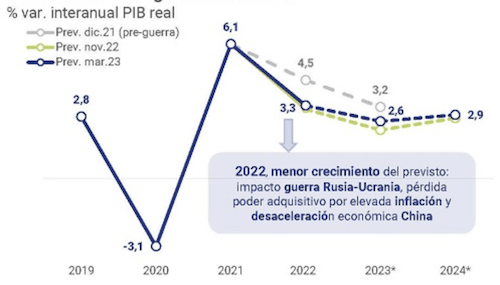

Recuperación moderada del PIB en 2024

Se produce una mejora gradual que generará un mayor crecimiento principalmente por la moderación de la inflación y la recuperación económica de China

Acorde a la OCDE mejora el crecimiento mundial para el periodo 2023 / 2024 aunque con un crecimiento inferior previsto antes de la guerra de Ukrania

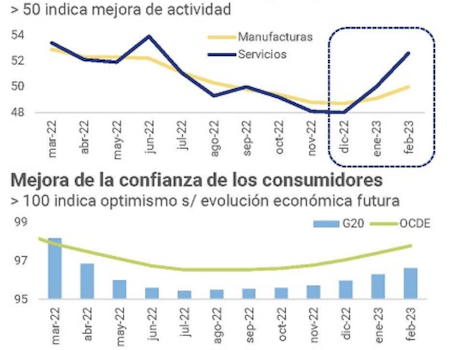

PMIs mundiales al alza en los inicios del 2023

Avance del PIB en todas las economías del G20 excepto Rusia y con la India a la cabeza

Riesgos que podrían afectar a la baja las previsiones realizadas:

- La situación geopolítica y la incertidumbre

- Empeoramiento de la seguridad alimentaria en los países emergentes

- Tensiones comerciales y nuevas restricciones

- Fragmentación de la cadena de valor, relocalizaciones para una mayor proximidad a la central con los costes que pueda suponer

- El endurecimiento monetario

- Subida de los tipos de interés

- Escasez de recursos energéticos en Europa

- Volatilidad de los mercados financieros

Contención de la inflación general pero no de la subyacente

El incremento de los precios de los servicios y de los costes laborales debido a la rigidez del mercado laboral incide negativamente en la inflación subyacente

Se espera que la inflación general se modere debido a la caída de la energía y otras materias primas

¿Qué es la inflación subyacente?

La inflación subyacente es un indicador de mayor precisión, si lo comparamos con la inflación, ya que muestra los cambios que se producen en los precios ‘en el corto y en el medio plazo’.

Para más información entra en Círculo de Empresarios

Consulta las últimas noticias en nuestro blog

Análisis bursátil de la mañana

El IBEX a por los 9000 puntos

Resumen bursátil de la mañana con las principales noticias. A pesar de la crisis del Deutche Bank los bancos españoles cerraban la sesión con ganancias, BBVA y Banco Santander se anotaban las mayores subidas del sector. El BBVA en el entorno de 6 euros por título, mientras que el Santander batía su zona de soporte y superaba los 3,10€ por título.

Jornada bursátil de hoy

La noticia de la adquisición de Silicon Valley Bank (SVB) por parte de First Citizens BancShares (FIZN) generó una sensación de mayor estabilidad en el sector bancario, lo que se reflejó en el fuerte aumento del 30% en las acciones de FIZN y un aumento del 10% en las acciones de First Republic Bank (FRC).

Esta situación se notó positivamente en la renta variable americana y europea, exceptuando al Nasdaq 100 (-0,74%), penalizado por las “Big Tech”

En Europa, se aguarda la publicación de los datos de inflación en Alemania este jueves, donde se espera un aumento del 7,3%, y el viernes en la zona euro, donde se estima un aumento del 7,1%. Además, ayer se publicó un índice IFO de confianza empresarial que superó las expectativas con una cifra de 93,3 en comparación con la estimación de 91, lo que impulsó las compras intradía en el Dax 40 (+1,14%). Hoy en la tarde, la presidenta del BCE, Christine Lagarde, dará una conferencia de prensa y se espera que proporcione alguna indicación sobre la próxima reunión en mayo.

El Ibex 35 (+1,29%) cerraba la sesión sobre los 8900 puntos, gracias al repunte del sector bancario. Además de la banca destacar que las acciones de Grifols al alza un +4,46%

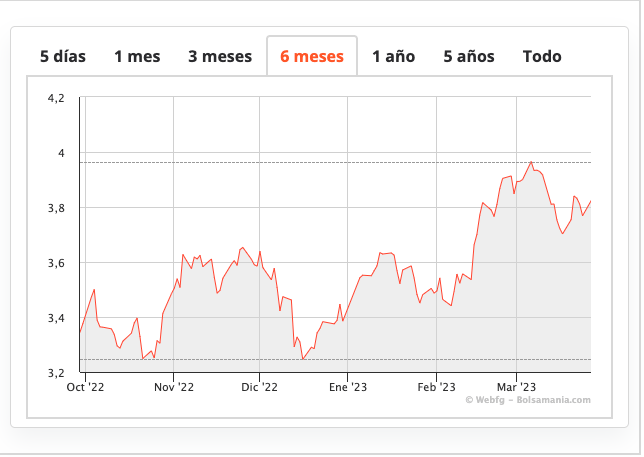

Telefónica (+1,62%) se mantiene coqueteando con la zona de los 3,80 euros su máximo en los últimos 6 meses

Por último destacar que con la subida del precio de referencia Brent Repsol se anotaba una subida del 1,62% se acercaban a la zona de los 14,50€ por acción.

Resumen XTB

En la sesión de ayer, la mayoría de los índices de EE. UU. cerraron al alza, aunque las acciones tecnológicas se quedaron rezagadas. El S&P 500 registró un aumento del 0,16%, el Dow Jones subió un 0,60% y el Russell 2000 sumó un 1,08%. Sin embargo, el Nasdaq sufrió una caída del 0,47%.

Los contratos futuros del DAX indican una apertura levemente superior para la sesión de negociación europea de hoy.

El Ministro de Finanzas de Francia, Le Maire, anunció que el país busca disminuir su déficit al 3% del PIB para el año 2027. Actualmente, el déficit presupuestario francés se encuentra en el 4,7% del PIB, lo que ya representa una mejora en relación a la meta gubernamental establecida en un 5%.

Según Goldman Sachs, la probabilidad de que la economía de Estados Unidos entre en recesión en los próximos 12 meses ha aumentado del 25% al 35%.

La mayoría de los metales preciosos experimentan una tendencia a la baja en su cotización: la plata y el platino han disminuido alrededor de un 0,1% cada uno, mientras que el paladio muestra una caída del 0,5%. Sin embargo, el oro tiene un desempeño positivo con un aumento del 0,2%.

Mundo Cripto

EEUU demanda a Binance

Los reguladores aseguran que han violado distintas leyes de comercio y regulación financiera, después de haber estudiado la actividad de la empresa durante dos años

Nuevo mazazo d Estados Unidos en territorio cripto. La Comisión de Comercio de Futuros de Productos Básicos (CFTC) ha demandado este lunes a Binance, la mayor empresa del sector cripto, así como a su fundador y consejero delegado, Changpeng Zhao

Según el organismo, que lleva desde 2021 estudiando este caso, la empresa ha violado distintas normativas de mercado y finanzas. Tras la noticia el precio de bitcoin se ha desplomado cerca de un 4%.

Enlace de interés "NFTs como vehículo de inversión / NFT Equity"

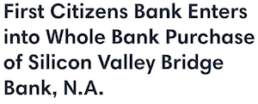

First-Citizens Bank adquiere Silicon Valley Bank

La adquisición afirma el compromiso de First Citizens de apoyar a los depositantes y prestatarios de Silicon Valley Bank

Claves principales de la adquisición

- La transacción está estructurada para preservar la sólida posición financiera de First Citizens.

- La compañía combinada será sólida y segura, con una cartera diversa de préstamos y de depósitos.

- La combinación se basa en la experiencia significativa y las franquicias de renombre de First Citizens para satisfacer las necesidades de una base de clientes más amplia.

- Permite a First Citizens aprovechar su experiencia con los centros de innovación al aprovechar la fortaleza de Silicon Valley Bank en la atención de los sectores de capital privado, capital de riesgo y tecnología.

- La transacción reúne las fortalezas complementarias de la banca comercial de mercado intermedio y la banca privada de ambos bancos y aprovecha plataformas comunes, socios proveedores y tecnologías.

- El enfoque prudente de gestión de riesgos continuará protegiendo a los clientes y accionistas a través de todos los ciclos económicos y las condiciones del mercado.

First-Citizens Bank fundamentos de la operación:

Como parte del acuerdo, First Citizens Bank asumirá los activos de Silicon Valley Bridge Bank, N.A. por valor de $110 mil millones, depósitos por valor de $56 mil millones y préstamos por valor de $72 mil millones, según la información más reciente proporcionada por la FDIC. First Citizens Bank recibirá además una línea de crédito disponible de la FDIC para fines de liquidez contingente. Además, First Citizens Bank ha firmado un acuerdo de participación en pérdidas con la FDIC para proporcionar una mayor protección contra posibles pérdidas crediticias. First Citizens Bank no adquirirá ninguno de los activos, acciones comunes, acciones preferentes, deuda o asumirá ninguna otra obligación de SVB Financial Group, la antigua empresa matriz de Silicon Valley Bank ("SVB").

Frank B. Holding, Jr., presidente y CEO de First Citizens, dijo: "First Citizens tiene una reputación de fortaleza financiera, servicio al cliente excepcional y préstamos prudentes que abarca 125 años. Nos hemos asociado con la FDIC para completar con éxito más transacciones asistidas por la FDIC desde 2009 que cualquier otro banco, y apreciamos la confianza que la FDIC ha depositado en nosotros una vez más. Esperamos establecer relaciones con nuestros nuevos clientes y posicionar nuestra empresa para un éxito continuo mientras afirmamos nuestro compromiso de apoyar la integridad del sistema bancario de nuestra nación".

Puedes consultar el comunicado completo

Resumen diario de bolsa

Noticias bursátiles del día

Resumen de la mañana de IG

Durante el inicio de la semana, se mantendrá la atención en la evolución del sector bancario tras los acontecimientos tumultuosos de los últimos días. El aumento repentino de los CDS de Deutsche Bank (DBK) el viernes pasado generó inquietud y se prevé que esto pueda traducirse en presiones negativas en el mercado hoy lunes. Al respecto, el Banco Central Europeo (BCE) ha manifestado su disposición a intervenir si fuera necesario.

En Europa, se está observando una posible recuperación de los principales índices después de unos días agitados, en una sesión en la que no hay muchas noticias macroeconómicas relevantes, aunque se espera la publicación del Índice Ifo de confianza empresarial en Alemania. Sin embargo, el aumento de la inflación en febrero sigue siendo la principal preocupación de los inversores

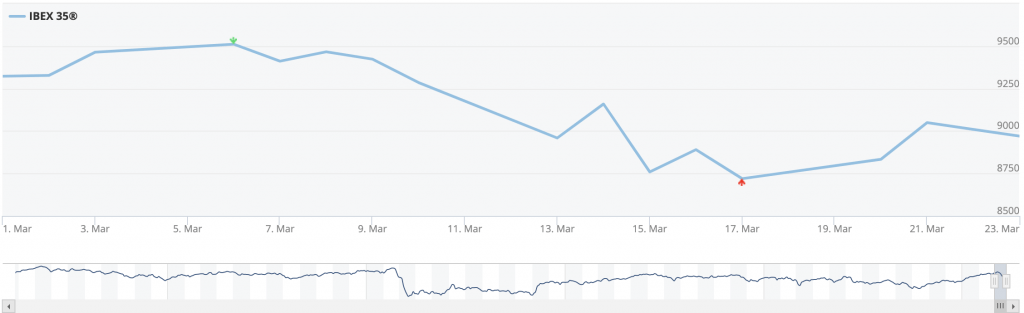

Durante la semana pasada, el Ibex 35 en España cerró con una caída del 1,50%, situándose por debajo del nivel de soporte de los 8800 puntos debido a la inestabilidad del sector bancario, que tiene un peso significativo en el índice español. Este lunes, es probable que el índice tenga una recuperación por encima de ese nivel, lo que podría dar un respiro a los bancos españoles. No obstante, la evolución de la semana dependerá de los problemas que atraviesa Deutsche Bank. Actualmente, el nivel de soporte para el Ibex se sitúa en los 8800 puntos, mientras que la resistencia se encuentra en los 9000 puntos.

Los bancos españoles tendrán un papel destacado en el comienzo de la semana dentro del índice selectivo español. Uno de los casos más relevantes es el de Bankinter, cuyas acciones han caído hasta niveles significativos cercanos a los 5 euros por título. Este nivel no se veía desde septiembre de 2022, después de una caída superior al 25% desde la zona de máximos.

Resumen del análisis realizado por Diego Amorín de IG para más información accede

XTB calendario económico

- Los índices europeos suben al comienzo de una nueva semana

- DE30 prueba 15.300 pts área

- Índice Ifo alemán de marzo en el calendario

El calendario económico para el día siguiente es bastante liviano, con solo dos importantes datos de encuestas programados. En primer lugar, los operadores estarán atentos al índice Ifo alemán de marzo, que se espera que se mantenga prácticamente sin cambios. En segundo lugar, se publicará el índice de la Fed de Dallas para marzo, el cual se espera que tenga un cambio negativo, aunque este informe rara vez tiene un impacto significativo en los mercados. No obstante, varios discursos del BCE, el gobernador del BoE, Bailey, y la Fed Jefferson están programados para el día, lo que podría generar cierta volatilidad en los tipos de cambio. Las cosas se pondrán más interesantes en la segunda mitad de la semana con la publicación de los datos preliminares del IPC de Europa.

La sesión de negociación en efectivo de hoy comenzó con los mercados bursátiles europeos al alza, y el DE30 alemán probando el área de 15,300 puntos en los primeros minutos de la negociación. En todo el Viejo Continente y otros mercados financieros, se pueden ver estados de ánimo optimistas, con las criptomonedas cotizando al alza y el petróleo avanzando. Las monedas con mejor rendimiento dentro del G10 son GBP y AUD, mientras que las que más se rezagan son USD y JPY.

Acce a este link si quieres abrir y operar una cuenta con XTB

Acciones y ETFs a 0€ comisión hasta 100.000€ de valor nominal al mes

Para acceder al análisis completo de XTB accede aquí

BBVA Broker

Los principales índices europeos experimentaron descensos durante la jornada debido a la vuelta de las dudas sobre la solidez del sector financiero, con especial atención en el gigante alemán Deutsche Bank y su posible riesgo sistémico. Por otro lado, en EE.UU. se observó una sesión con una tendencia ascendente, cerrando en los máximos del día gracias a las declaraciones de varios miembros de la FED que llamaron a la calma de los inversores ante posibles crisis de liquidez en el sector bancario.

El S&P 500 lideró las ganancias limitadas en Wall Street al cierre de la sesión, con un aumento del 0,56%, seguido del Dow Jones (+0,41%) y del Nasdaq 100 (+0,30%). Por otro lado, las bolsas europeas cerraron con importantes caídas, especialmente en el sector financiero, lo que generó una gran volatilidad. En promedio, las pérdidas superaron el 1,5%. El Ibex 35 (-1,98%) y el Mib 30 (-2,23%) mostraron un desempeño relativamente peor.

Los mercados de renta fija experimentaron un aumento en los precios de la deuda debido a la caída generalizada de los rendimientos. A pesar de la política de endurecimiento monetario en curso, la reanudación de las inyecciones masivas de liquidez por parte de la FED y el aumento de la aversión al riesgo en el mercado han reavivado el interés por los activos más seguros. Además, el dólar se fortaleció como resultado del movimiento generalizado de aversión al riesgo.

Para acceder al análisis completo accede a BBVA Broker

XM análisis del oro

El oro ha experimentado importantes ganancias desde principios de marzo, principalmente debido a la turbulencia observada en el sector bancario global. Aunque el lingote alcanzó un nuevo máximo de un año de 2.010 la semana anterior, retrocedió rápidamente y ha estado moviéndose lateralmente en las últimas sesiones diarias,

Para acceder a los análisis completos de XM

Enlace de interés: la historia del Deutche Bank

Deutsche Bank y UBS se hunden en bolsa

La banca han caído con fuerza ante el miedo a un contagio

Deutsche Bank y UBS caen con intensidad este viernes en el Dax 40 y la bolsa de Suiza. Tras el terremoto de Credit Suisse de la semana pasada el mercado teme que produzca un contagio financiero y unos bancos arrastren a otros.

Hace tan sólo unos días parecía que los mercados se habían calmado gracias a dos hechos, tras las compra de Credit Suisse por UBS por 3.250 MM de euros y las líneas de liquidez aportadas por el Banco Nacional de Suiza a la entidad caída.

Los problemas del Deutsche Bank han sido como un misil para los parqués europeos incluyendo el IBEX 35 que cae con fuerza

Christine Lagarde ha tenido que volver a salir y transmitir calma asegurando que el Banco Central Europeo está plenamente preparado para inyectar liquidez al mercado.

El precio de los seguros contra el riesgo de impago de deuda de la entidad alemana se ha multiplicado por más de dos en dos semanas

La entidad alemana tiene el CDS más caro de todos los bancos del índice Stoxx 600, tanto para proteger su deuda sénior como la subordinada

Los CDS se utilizan como seguro contra impago, transfiriendo el riesgo de un activo al vendedor del CDS, que actúa como asegurador. Un inversor comprará un CDS sobre un activo financiero para protegerse del impago de ese activo. Para ello, pagará una prima al vendedor del CDS, que en caso de que la empresa sobre la que tiene el activo quiebre le pagará el valor del activo. Si la empresa finalmente no quiebra, el comprador del CDS habrá perdido la prima en favor del vendedor.

Cotización Deutsche Bank

Durante el día de hoy la cotización del banco ha llegado a la zona de los 8,15 euros por acción lo que supone una caída del 14%, a media que ha pasado la jornada ha logrado recuperar parte de la tremenda pérdida y cerrar en 8,54€, una caída del 8,53%.

No es la primera vez que el Deutche Bank se enfrenta a problemas y de hecho si tenemos en cuenta la caída en el valor de sus acciones desde el inicio de las turbulencias es del 20%

Su máximo en los últimos 5 años se produjo el 11 de febrero de 2022 con una valoración por acción de 14,40€

UBS

La caída de UBS y Credit Suisse están más relacionadas con la investigación abierta por las autoridades de los EEUU en el marco de las sanciones impuestas a Rusia por la guerra de Ucrania. Ambos bancos deben dar explicaciones sobre sus relaciones con algunos oligarcas relacionados con Vladimir Putin.

¿Por qué supone un problema? Porque podría significar que las autoridades de EEUU multen a ambas entidades si se prueba que ayudaron a los oligarcas rusos a mover su dinero fuera del alcance de las autoridades americanas.

Además de los potenciales problemas con las autoridades americanas, la adquisición de Credit Suisse por parte de UBS ha supuesto la amortización anticipada de los bonos de mayor riesgo para indignación de sus tenedores, que se han visto perjudicados al observar cómo los accionistas sí se llevaron algo de dinero.

Enlace de interés en nuestro blog: El PMI de EEUU

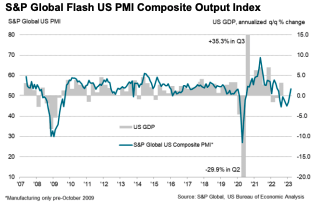

PMI EEUU

S&P Global Flash US Composite PMI™

Hoy se han publicado los PMIs de los principales mercados, te ofrecemos un resumen del PMI de los Estadios Unidos

El aumento más rápido en la actividad empresarial del sector privado de EE. UU. en casi un año, ya que los nuevos pedidos vuelven a crecer, pero la inflación en los precios de venta se acelera.

24 de marzo de 2023

Resumen PMI EEUU

Según los últimos datos de PMI™ de S&P Global, las empresas estadounidenses señalaron una renovada expansión en la actividad empresarial en marzo. La producción creció a un ritmo sólido que fue el más rápido desde mayo de 2022 a medida que mejoraron las condiciones de demanda y el crecimiento de nuevos pedidos volvió. Tanto los fabricantes como los proveedores de servicios registraron aumentos en la producción, siendo las empresas del sector de servicios las que impulsaron el aumento

El índice de producción compuesto S&P Global Flash US PMI registró 53,3 en marzo, notablemente más alto que los 50,1 de febrero. La última lectura del índice fue la más alta en casi un año, y señaló una sólida expansión en la actividad del sector privado. Los productores de bienes registraron el primer aumento en la producción desde octubre de 2022, parcialmente debido a la mayor mejora en los tiempos de entrega registrada, mientras que los proveedores de servicios indicaron una notable aceleración en el aumento de la actividad empresarial. La expansión en la producción del sector de servicios fue sólida y la más rápida desde mayo de 2022.

Los datos de marzo indicaron un retorno al crecimiento de nuevos pedidos, con el aumento siendo el primero desde septiembre pasado. Aunque solo marginal, el aumento en nuevos negocios fue el más pronunciado en diez meses. El repunte en las condiciones de demanda se atribuyó a nuevas consultas de clientes y la introducción de nuevos productos. Dicho esto, la expansión se limitó al sector de servicios, ya que los fabricantes continuaron registrando una disminución en las entradas de nuevos pedidos. La tasa de disminución en las ventas de nuevos productos manufacturados disminuyó a la más lenta en los actuales seis meses de contracción.

Exportaciones

La exportaciones encontraste disminuyeron por décimo mes consecutivo al final del primer trimestre, ya que las condiciones de demanda de los clientes extranjeros se mantuvieron históricamente moderadas. Sin embargo, el ritmo de contracción fue solo marginal, y el más suave observado en los últimos diez meses.

En cuanto a los precios, los costos de insumos que enfrentan las empresas continuaron aumentando a un ritmo históricamente elevado en marzo, a pesar de que la tasa de inflación se suavizó hasta el segundo nivel más bajo desde octubre de 2020. Aunque los aumentos en los precios de materias primas y proveedores se habían moderado, las empresas indicaron que mayores salarios aumentaron las cargas de costos.

En contraste, la tasa de inflación de los precios de venta se aceleró al final del primer trimestre. La tasa de aumento fue la más rápida en cinco meses. Los aumentos más pronunciados en los precios de salida fueron liderados por proveedores de servicios, ya que las empresas manufactureras registraron el aumento más lento en los cargos de puerta de fábrica en casi dos años y medio. Las empresas del sector de servicios señalaron que las condiciones de demanda más acomodaticias les permitieron trasladar mayores cargas de costos, mientras que los productores de bienes buscaron reflejar las moderaciones en las cargas de costos en sus precios de salida para mantenerse competitivos.

Las condiciones generales de demanda más sólidas resultaron en un crecimiento del empleo más rápido durante marzo. La tasa de creación de empleo total fue la más rápida en seis meses, ya que las empresas agregaron personal en respuesta a un aumento en los nuevos pedidos. Al mismo tiempo, los trabajos pendientes crecieron por primera vez desde septiembre pasado. Aunque solo marginal, la tasa de expansión fue la más rápida en diez meses.

Mientras tanto, la confianza empresarial cayó a un mínimo de tres meses en marzo, bajando aún más por debajo del promedio a largo plazo de la encuesta. Las presiones inflacionarias, la incertidumbre en los mercados financieros y las tasas de interés más altas moderaron las expectativas de crecimiento potencial en el año próximo, especialmente en el sector de servicios.

Fuente: S&P Global Flash US Composite PMI™

Visita nuestro post sobre la bajada del precio del gas en los EEUU