Resumen de la mañana

Resumen la mañana de los análisis de los principales brokers

26/04/2023

Desde XTB resaltan los siguientes puntos fundamentales a tener en cuenta el día de hoy:

- Al inicio de la sesión de negociación del martes, los índices de Asia-Pacífico registraron niveles mixtos. Mientras que el Nikkei de Japón cayó cerca de un 0,65%, el S&P/ASX 200 de Australia se mantuvo marginalmente por encima de los niveles de cierre de ayer y el Nifty 50 de India bajó casi un 0,1%. Por otro lado, los índices Hang Seng y China A50 de China experimentaron ganancias. Los contratos de los índices DAX y S&P 500 cotizaron ligeramente al alza. En el sector bancario, la incertidumbre se ha incrementado debido a los resultados financieros muy débiles informados por First Republic Bank, cuyas acciones perdieron más del 45% ayer.

- Por otro lado, en el sector de tecnología, la confianza mejoró gracias a los resultados trimestrales mejores de lo esperado de Microsoft y Alphabet. Los inversores prestaron especial atención a Microsoft, que logró reportar resultados por encima del extremo superior de las expectativas de los analistas. La compañía registró un gran salto en los ingresos de su segmento de negocio de nube inteligente, lo que llevó a un aumento de las acciones de la compañía en más de un 8% al cierre de la sesión de Wall Street. Alphabet también reportó ingresos mejores de lo esperado y registró una ganancia en su negocio en la nube por primera vez. Las acciones ganaron más del 2% en el mercado después del cierre de las operaciones en EE. UU.

- En cuanto al IPC general de Australia, en el primer trimestre de 2023 fue del 1,4% intertrimestral, superando las expectativas del 1,3%. Sin embargo, el par AUDUSD experimentó caídas debido a una lectura de inflación subyacente más baja (1,2% intertrimestral frente a las expectativas de 1,4%).

- La agencia de calificación Fitch comunicó que es probable que el Banco Central Europeo acelere el ritmo del ajuste cuantitativo (QT). El mercado de criptomonedas está experimentando ganancias modestas, con Bitcoin ganando un 0,55%, Ethereum perdiendo un 0,05% y Dogecoin cotizando un 0,77% más. JPY y GBP son las monedas más fuertes del G10, mientras que AUD y NZD tienen el desempeño más débil.

- En cuanto a los metales preciosos, la plata ganó un 0,05% y el oro perdió un 0,03% al inicio de la sesión de negociación. En cambio, el platino y el paladio están haciendo mucho mejor, registrando ganancias cercanas al 0,7% en este momento. Finalmente, en el mercado de las materias primas energéticas, el petróleo crudo WTI experimentó un aumento del 0,8%, mientras que los precios del gas en EE. UU. subieron un 0,6%.

Más información en XTB análisis

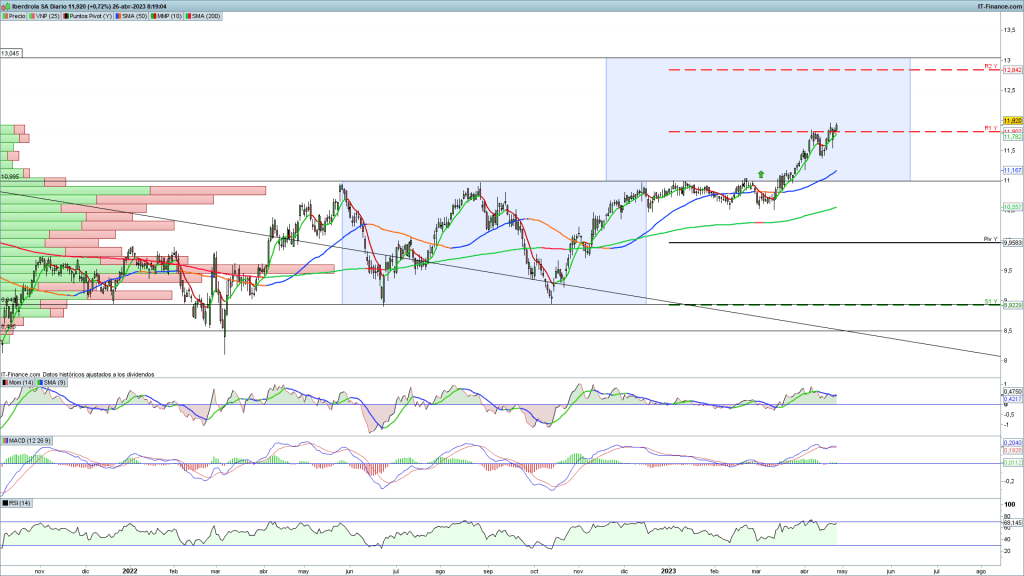

Desde IG realizan este interesante análisis sobre Iberdrola tras mejorar sus expectativas

Resumen del análisis realizado por Sergio Ávila

Después de presentar sus resultados financieros correspondientes al primer trimestre del año, Iberdrola ha experimentado un aumento del 0,8% en el precio de sus acciones. Este incremento se produce después de que la compañía haya informado de un crecimiento del 40% en su beneficio neto, gracias a la aceleración de las inversiones en los próximos trimestres y la mejora de las condiciones empresariales y la solidez financiera.

Además, Iberdrola ha firmado un acuerdo con la firma de inversión singapurense GIC para desarrollar una red de transmisión en Brasil por 430 millones de euros. Este acuerdo le permitirá alcanzar el objetivo de rotación de activos anunciado en su jornada de mercados de capitales de noviembre y participar conjuntamente en futuras licitaciones de activos de transmisión eléctrica en Brasil.

Desde el punto de vista técnico, la tendencia de las acciones de Iberdrola es alcista y el escenario más probable es que alcancen su objetivo de 13,05 euros, después de romper al alza un gran rango lateral el 16 de marzo. En resumen, la compañía continúa liderando la transición hacia las energías renovables y su compromiso con la sostenibilidad se refleja en su éxito financiero del primer trimestre del año.

Puedes acceder al análisis completo en IG

Ibex 35 resumen de la mañana

El Ibex 35 comienza el día con ascensos apuntando a los 9400 puntos

Martes 11 de abril de 2023

Con la vuelta de la Semana Santa esta es la situación de la mañana.

El jueves previo a Semana Santa el Ibex 35 finalizó en torno a los 9300 puntos y se fijó en los máximos anuales de 9530 puntos, después de evitar la zona del soporte psicológico de los 9000 puntos. Sin embargo, la capacidad de mantenerse por encima de la media de 50 sesiones y la posibilidad de alcanzar los 9400 puntos dependerán del interés de compra (demanda) en el mercado. Se espera que el informe de IPC de EE. UU. del miércoles influya en el mercado.

Después de unas semanas difíciles, el sector bancario del selectivo español parece estar empezando a recuperarse. En particular, el Banco Santander ha logrado superar la importante zona de los 3,50 euros el pasado jueves, tras mantenerse por encima del soporte diario de los 3,40 euros y conservar la media de 50 sesiones.

La empresa de gas Enagás también está experimentando un buen momento dentro del Ibex 35, rompiendo el rango lateral de los 17,08 y los 16,50 euros para llegar a los 18 euros y superar los máximos de noviembre de 2022. Sin embargo, ahora tendrá que enfrentar la resistencia de los 18,40 euros.

Aena, por su parte, se ha apoyado en la media de 50 sesiones y ha mantenido el nivel de los 142 euros, lo que le ha permitido recuperarse y avanzar hacia la resistencia de los 150 euros, una zona clave para la gestora de aeropuertos. El siguiente objetivo se encuentra en los 155 euros.

Finalmente, Telefónica ha superado la barrera de los 4 euros y tiene como objetivo estirar las subidas hacia los 4,20 euros, aunque antes debe consolidar los 3,98 euros.

Resumen del análisis realizado por Diego Morín

Resumen de la mañana XTB

El cierre de la sesión de ayer en Estados Unidos mostró un aumento en la mayoría de los índices, con el S&P 500 ganando un 0,10 %, el Dow Jones un 0,3 % y el Russell 2000 un 1 %. Sin embargo, Nasdaq se mantuvo estable.

En Asia-Pacífico, la mayoría de los índices también subieron hoy, con el Nikkei y el S&P/ASX 200 aumentando en torno a un 1,2 % cada uno, el Kospi en un 1,4 % y el Nifty 50 en un 0,6 %, mientras que los índices de China cotizaron entre un 0,1% y un 0,5% a la baja.

Los futuros del DAX indican una apertura al alza para la sesión de efectivo europea de hoy. El nuevo gobernador del Banco de Japón, Ueda, ha declarado que una pequeña subida de tipos no sería un problema para el sistema financiero japonés y que está de acuerdo con el primer ministro Kishida en que no es necesario revisar la declaración conjunta del gobierno y el BoJ.

El AUD se fortaleció después de que Australia y China llegaran a un acuerdo sobre las exportaciones de cebada y Australia suspendiera su disputa de la OMC contra China.

En cuanto a los mercados de materias primas, Citigroup pronostica que el petróleo caerá por debajo de los 70 dólares por barril debido a una recuperación de la demanda más lenta de lo esperado en China y un importante potencial de producción en Irak y Venezuela. El IPC de China se desaceleró del 1,0 al 0,7% interanual en marzo, mientras que la inflación PPI se mantuvo en -2,5% YoY.

Las materias primas energéticas están cotizando de manera mixta, con el petróleo ganando un 0,5 % y los precios del gas natural en EE. UU. cayendo un 0,3 %. Los metales preciosos se están beneficiando de la debilidad del USD, con el oro ganando un 0,5 %, la plata un 0,6 % y el platino un 0,4 %. El AUD y el EUR están mostrando un mejor rendimiento en comparación con el USD y el NZD.

Resumen XTB de la mañana

Bitcoin al alza

Bitcoin aumentó un 3% y cotiza por encima de los 30.000$ por primera vez desde junio de 2022.

Titan.com análisis

Titan la fintech americana nos

El mercado laboral americano flaquea

El mercado laboral americano hasta recientemente caliente mostró algunas señales de enfriamiento en marzo. Los empleadores estadounidenses sumaron sólo 236.000 trabajos el mes pasado en comparación con los 238.000 estimados, lo que marca la primera vez en un año que el número resulta menor a las expectativas. Los despidos también aumentaron considerablemente en marzo, casi un 400% más que hace un año.

La desaceleración del crecimiento del empleo debería ser una señal alentadora para la Fed de que la política monetaria está surtiendo efecto en su lucha contra la inflación. Dicho esto y a pesar de los despidos, el mercado laboral todavía tiene mucha fuerza. Este es uno de los mayores aportes al sobrecalentamiento de la economía y todavía tiene que enfriarse antes de que estemos fuera de peligro.

El gobierno canadiense investiga OpenAI

La agencia reguladora de Canadá está iniciando una investigación sobre OpenAI, la empresa matriz de ChatGPT. El comisionado de privacidad, Phillipe Dufresne, dijo que la investigación es en respuesta a una queja relacionada con "la recolección, uso y divulgación de información personal sin consentimiento". Dufresne dijo que será una prioridad principal de su oficina mantenerse al frente de "los avances tecnológicos rápidos".

Tras la prohibición de los reguladores italianos a la aplicación de IA la semana pasada, el anuncio de Canadá sugiere que estamos entrando en el próximo capítulo del ciclo de vida de cualquier nueva tecnología: se vuelve tan importante que los gobiernos comienzan a frenarla.

Tesla recorta precios de nuevo

Tesla ha reducido los precios por tercera vez este año en un esfuerzo por estimular la demanda. A medida que el mercado de vehículos eléctricos se vuelve cada vez más competitivo, con nuevos modelos que ofrecen a los consumidores más opciones, el precio puede marcar la diferencia: "Incluso pequeños cambios en el precio tienen un gran efecto en la demanda, muy grande", dijo Musk a principios de este año.

Recordemos que en el Plan Maestro de Elon, su objetivo era lanzar el Tesla Roadster (un automóvil de alto precio) y luego usar esas ganancias para seguir lanzando autos de precios más bajos, todo el camino hacia abajo. Veamos hasta qué punto puede bajar Tesla.

Más información Titan

Más noticias del sector financiero y broker en All4brokers.com/blog

Mercados claves de la semana

Claves de la semana del 3 al 8 de abril en los mercados de la mano de los analistas de XTB.

Fundamentales

Después de un período de incertidumbre en torno al sector financiero que provocó una gran volatilidad, las principales bolsas mundiales han vuelto a recuperarse y experimentar alzas. Aunque persisten las preocupaciones sobre el contagio bancario, éstas han disminuido en cierta medida. A pesar de haber experimentado una volatilidad considerable, los mercados cerraron el primer trimestre del año con resultados positivos. En particular, el rendimiento de las acciones relacionadas con la tecnología ha compensado la debilidad de los valores bancarios en este último tramo.

Inflación

La tasa de inflación ha registrado una notable disminución en comparación con el mes anterior, como consecuencia del efecto base que supusieron los elevados precios de la energía registrados en marzo del año pasado. Sin embargo, la tasa subyacente se mantiene cercana a los niveles máximos, lo que genera preocupación ante la posibilidad de que se produzcan nuevos aumentos en los próximos meses.

Mercado laboral

La fortaleza del mercado laboral seguirá siendo un factor clave para mantener la confianza y el consumo en el futuro cercano. Aunque se espera que las perspectivas se debiliten gradualmente en los próximos meses debido a los actuales niveles de tipos de interés e inflación, si el empleo y el consumo continúan en estos niveles, es poco probable que la recesión sea prolongada o severa. La próxima semana comenzará la temporada de resultados empresariales correspondientes al primer trimestre del año, la cual servirá como indicador clave para medir la situación del mercado bursátil

Materias primas

El precio del barril de petróleo Brent alcanzó su punto más alto en las últimas dos semanas debido a la interrupción de las exportaciones de petróleo iraquí a través de Turquía y la perspectiva de un mayor consumo en China. Mientras tanto, el precio de la onza de oro está cerca de superar su máximo anual de 2.031 dólares, impulsado por la debilidad del dólar y la incertidumbre en torno al sector financiero.

Divisas

El EURUSD superó el 1,09 por primera vez desde principios de febrero ante la posibilidad de que la Fed finalice el ciclo de subidas próximamente

Criptomonedas

A pesar de los múltiples escándalos y demandas que afectan al sector, el precio del Bitcoin sigue en niveles máximos desde junio del año pasado. La criptomoneda más grande del mundo ha experimentado una apreciación superior al 70% después de haber caído un 64% durante el 2022.

Eventos desatados de la semana

Eventos destacados:

Lunes

-PMI manufacturero de Caixin China de Marzo (Previsión 51,7 Anterior 51,6)

-PMI manufacturero Alemania Marzo (Previsión 44,4 Anterior 44,4 )

- PMI manufacturero Reino Unido Marzo (Previsión 48,0 Anterior 48,0)

- PMI manufacturero EE. UU. Marzo (Previsión 47.5 Anterior 47,7)

Miércoles

-PMI servicios Alemania de Marzo (Previsión 53,9 Anterior 53,9)

-PMI no manufacturero ISM de EE.UU. de Marzo (Previsión 54,5 Anterior 55,1)

-Cambio de empleo no agrícola ADP de EE.UU. (Previsión 205K Anterior 242K)

Jueves

-Nuevas peticiones de subsidio por desempleo en EE. UU. (Previsión 200K Anterior 198K)

Viernes

-Nóminas no agrícolas en EE. UU. de Marzo (Previsión 238K Anterior 311K)

-Tasa de desempleo en EE. UU. de Marzo (Previsión 3,6% Anterior 3,6%)

Para más información

Si estás pensando en opera con acciones entra en XTB y conoce las diferentes opciones

Conoce otras noticias de los mercados en All4brokers blog

Resumen bursátil de la mañana

Resumen de las principales noticias de los mercados bursátiles del 29 de marzo de 2023

Os presentamos un resumen de las principales noticias que afectan a los mercados, en este resumen condensamos los análisis realizados por expertos de los principales brokers.

Resumen XTB

Los principales índices estadounidenses cerraron ligeramente a la baja en la sesión de ayer. El S&P 500 registró una caída del 0,16%, mientras que el Dow Jones cayó un 0,12% y el Nasdaq se desplomó un 0,45%. El índice Russell 2000 de pequeñas capitalizaciones registró una caída del 0,06%.

Por otro lado, en la sesión de hoy, los índices de Asia-Pacífico cotizaron al alza. El Nikkei subió un 1,1%, mientras que el S&P/ASX 200 cotizó un 0,2% al alza. El Kospi se mantuvo sin cambios, y el Nifty 50 subió un 0,1%. Los índices de China cotizaron entre un 0,1% y un 0,2% al alza, mientras que el Hang Seng de Hong Kong ganó más del 2%.

Además, los futuros del DAX apuntan a una apertura ligeramente al alza en la sesión de efectivo europea de hoy.

La secretaria de Energía de EE. UU., Granholm, afirmó que la recarga de la reserva estratégica de petróleo podría comenzar este año.

Los principales índices estadounidenses cerraron ligeramente a la baja en la sesión de ayer, con el S&P 500 cayendo un 0,16%, el Dow Jones bajando un 0,12%, y el Nasdaq registrando una caída del 0,45%. El índice Russell 2000 de pequeñas capitalizaciones también registró una caída del 0,06%.

Por otro lado, en la sesión de hoy, los índices de Asia-Pacífico cotizaron al alza, con el Nikkei subiendo un 1,1%, el S&P/ASX 200 subiendo un 0,2%, el Kospi manteniéndose sin cambios, y el Nifty 50 ganando un 0,1%. Los índices de China cotizaron entre un 0,1% y un 0,2% al alza, mientras que el Hang Seng de Hong Kong ganó más del 2%.

Además, los futuros del DAX indican una apertura ligeramente al alza en la sesión de efectivo europea de hoy.

Por último, la secretaria de Energía de EE. UU., Granholm, anunció que es posible que se comience la recarga de la reserva estratégica de petróleo este año.

Las principales criptomonedas registraron ganancias en su cotización, con Bitcoin subiendo un 1,3%, Ethereum añadiendo un 1,1%, y Dogecoin registrando un aumento del 2,4%.

Los precios de las materias primas energéticas tuvieron un comportamiento mixto en el mercado, con el petróleo registrando una ligera alza, mientras que los precios del gas natural en EE. UU. experimentaron una caída.

Análisis completo

Hazte cliente de XTB

MÁS NOTICIAS DEL DÍA

Hoy miércoles, la atención sigue centrada en la evolución de la renta variable y en particular, del sector bancario. No se esperan grandes referencias macroeconómicas para la sesión, pero los inversores estarán pendientes de la publicación de la inflación en Alemania mañana jueves y del viernes en la zona euro, datos importantes para anticipar la posible actuación del BCE en mayo.

Es posible que veamos subidas en los índices europeos durante la primera parte de la sesión, pero habrá que observar cómo se comporta la demanda al acercarse a niveles de resistencia importantes. Por otro lado, Wall Street será determinante para el rumbo de la renta variable, a la espera de los datos de viviendas pendientes.

En España, el Ibex 35 logró mantenerse por encima de los 8900 puntos, pero sigue encontrando resistencia en los 9000 puntos, un nivel clave en su búsqueda del rebote. A pesar de esto, no se descarta una posible caída a los 8800 puntos si las compras no se imponen antes del cierre semanal. Por tanto, la bolsa española dependerá de la evolución de los bancos para intentar alcanzar zonas altas.

En cuanto al selectivo español, el sector bancario cerró ayer con signo mixto, con solo BBVA (+1,00%), Banco Santander (+1,12%) y CaixaBank (+0,26%) en positivo, debido a las dudas generadas por las noticias sobre los registros en Francia de algunas sedes de bancos por fraude fiscal.

Extracto del análisis realizado por Diego Amorín de IG puedes profundizar en el análisis

Fuerte repunte de los rendimientos de los bonos en EE.UU.

A medida que los temores en torno al sistema bancario estadounidense disminuyeron, los inversores respondieron con un aumento en los mercados bursátiles, especialmente en los sectores que habían sido más afectados recientemente.

Durante la sesión de ayer, las acciones del banco First Citizens BancShares aumentaron más del 50% después de anunciar la adquisición del Silicon Valley Bank. Además, el First Republic Bank, uno de los bancos que más preocupación había generado, experimentó un aumento del 11,97% después de que se conociera que la Reserva Federal está considerando ampliar sus líneas de liquidez de emergencia.

Sin embargo, el presidente de la Fed de Minneapolis, Neel Kaskhari, advirtió que las recientes turbulencias financieras podrían provocar una recesión económica más grave de lo esperado, y no hizo una predicción sobre la decisión que podría tomar la Fed en su reunión de mayo. A pesar de todo, el índice S&P 500 registró un ligero aumento, que fue mucho más significativo en los sectores petrolero y financiero.

En contraste, las empresas tecnológicas y de servicios de comunicación, que habían liderado el mercado en las últimas semanas, mostraron un peor desempeño relativo debido a la moderación de la aversión al riesgo y el aumento de las rentabilidades de la deuda.

Puedes ampliar la información en BBVA Trader

Si buscas una plataforma de compra y venta de acciones accede a nuestro comparador de brokers

Resumen diario de bolsa

Noticias bursátiles del día

Resumen de la mañana de IG

Durante el inicio de la semana, se mantendrá la atención en la evolución del sector bancario tras los acontecimientos tumultuosos de los últimos días. El aumento repentino de los CDS de Deutsche Bank (DBK) el viernes pasado generó inquietud y se prevé que esto pueda traducirse en presiones negativas en el mercado hoy lunes. Al respecto, el Banco Central Europeo (BCE) ha manifestado su disposición a intervenir si fuera necesario.

En Europa, se está observando una posible recuperación de los principales índices después de unos días agitados, en una sesión en la que no hay muchas noticias macroeconómicas relevantes, aunque se espera la publicación del Índice Ifo de confianza empresarial en Alemania. Sin embargo, el aumento de la inflación en febrero sigue siendo la principal preocupación de los inversores

Durante la semana pasada, el Ibex 35 en España cerró con una caída del 1,50%, situándose por debajo del nivel de soporte de los 8800 puntos debido a la inestabilidad del sector bancario, que tiene un peso significativo en el índice español. Este lunes, es probable que el índice tenga una recuperación por encima de ese nivel, lo que podría dar un respiro a los bancos españoles. No obstante, la evolución de la semana dependerá de los problemas que atraviesa Deutsche Bank. Actualmente, el nivel de soporte para el Ibex se sitúa en los 8800 puntos, mientras que la resistencia se encuentra en los 9000 puntos.

Los bancos españoles tendrán un papel destacado en el comienzo de la semana dentro del índice selectivo español. Uno de los casos más relevantes es el de Bankinter, cuyas acciones han caído hasta niveles significativos cercanos a los 5 euros por título. Este nivel no se veía desde septiembre de 2022, después de una caída superior al 25% desde la zona de máximos.

Resumen del análisis realizado por Diego Amorín de IG para más información accede

XTB calendario económico

- Los índices europeos suben al comienzo de una nueva semana

- DE30 prueba 15.300 pts área

- Índice Ifo alemán de marzo en el calendario

El calendario económico para el día siguiente es bastante liviano, con solo dos importantes datos de encuestas programados. En primer lugar, los operadores estarán atentos al índice Ifo alemán de marzo, que se espera que se mantenga prácticamente sin cambios. En segundo lugar, se publicará el índice de la Fed de Dallas para marzo, el cual se espera que tenga un cambio negativo, aunque este informe rara vez tiene un impacto significativo en los mercados. No obstante, varios discursos del BCE, el gobernador del BoE, Bailey, y la Fed Jefferson están programados para el día, lo que podría generar cierta volatilidad en los tipos de cambio. Las cosas se pondrán más interesantes en la segunda mitad de la semana con la publicación de los datos preliminares del IPC de Europa.

La sesión de negociación en efectivo de hoy comenzó con los mercados bursátiles europeos al alza, y el DE30 alemán probando el área de 15,300 puntos en los primeros minutos de la negociación. En todo el Viejo Continente y otros mercados financieros, se pueden ver estados de ánimo optimistas, con las criptomonedas cotizando al alza y el petróleo avanzando. Las monedas con mejor rendimiento dentro del G10 son GBP y AUD, mientras que las que más se rezagan son USD y JPY.

Acce a este link si quieres abrir y operar una cuenta con XTB

Acciones y ETFs a 0€ comisión hasta 100.000€ de valor nominal al mes

Para acceder al análisis completo de XTB accede aquí

BBVA Broker

Los principales índices europeos experimentaron descensos durante la jornada debido a la vuelta de las dudas sobre la solidez del sector financiero, con especial atención en el gigante alemán Deutsche Bank y su posible riesgo sistémico. Por otro lado, en EE.UU. se observó una sesión con una tendencia ascendente, cerrando en los máximos del día gracias a las declaraciones de varios miembros de la FED que llamaron a la calma de los inversores ante posibles crisis de liquidez en el sector bancario.

El S&P 500 lideró las ganancias limitadas en Wall Street al cierre de la sesión, con un aumento del 0,56%, seguido del Dow Jones (+0,41%) y del Nasdaq 100 (+0,30%). Por otro lado, las bolsas europeas cerraron con importantes caídas, especialmente en el sector financiero, lo que generó una gran volatilidad. En promedio, las pérdidas superaron el 1,5%. El Ibex 35 (-1,98%) y el Mib 30 (-2,23%) mostraron un desempeño relativamente peor.

Los mercados de renta fija experimentaron un aumento en los precios de la deuda debido a la caída generalizada de los rendimientos. A pesar de la política de endurecimiento monetario en curso, la reanudación de las inyecciones masivas de liquidez por parte de la FED y el aumento de la aversión al riesgo en el mercado han reavivado el interés por los activos más seguros. Además, el dólar se fortaleció como resultado del movimiento generalizado de aversión al riesgo.

Para acceder al análisis completo accede a BBVA Broker

XM análisis del oro

El oro ha experimentado importantes ganancias desde principios de marzo, principalmente debido a la turbulencia observada en el sector bancario global. Aunque el lingote alcanzó un nuevo máximo de un año de 2.010 la semana anterior, retrocedió rápidamente y ha estado moviéndose lateralmente en las últimas sesiones diarias,

Para acceder a los análisis completos de XM

Enlace de interés: la historia del Deutche Bank

La EIA baja su previsión en precios del gas natural para 2023

Un clima invernal más cálido ha presionado los precios del gas a la baja.

EIA precio del gas en 2023

La EIA, la Administración de Información de la Energía de EE.UU. ha rebajado su previsión de precios en el gas natural debido a que el invierno ha sido más cálido de lo normal, debido a esto las reservas de gas se han mantenido altas. las existencias de gas natural en los almacenes superan en un 24% la media de los últimos cinco años y en un 36% las del año pasado por estas fechas.

Cuando hay exceso de oferta los precios sufren presiones a la baja, en los dos últimos meses los precios han sufrido dos recortes consecutivos de las previsiones de precios por parte de la agencia supervisora.

En su último informe sobre las perspectivas energéticas a corto plazo, la EIA ha vuelto a recortar sus previsiones de precios del gas natural para este año y el próximo.

La EIA prevé ahora unos precios medios de 3,02 dólares por MMBtu este año (3020 puntos si nos fijamos en la plataforma de IG), un 11,2% menos que su anterior previsión de 3,40 dólares por MMBtu.

Rebaja del precio del gas también en 2024

La EIA espera una reducción del 2,4%e n consumo de gas natural en Estados Unidos en 2023 que en 2022.

Debido a la moderación del invierno y a la disminución del consumo de gas natural en los ámbitos residencial y comercial, se espera que los precios del gas natural desciendan por debajo de los 4,04 dólares por MMBtu, como lo había pronosticado la EIA en su informe previo.

Rebaja del precio del gas también en 2024

EEUU temperaturas en el inicio del año 2023

Según NatGasWeather, para el periodo que va del 11 al 17 de enero, “Las condiciones más cálidas de lo normal para esta época del año dominarán la mayor parte del centro, sur y este de EE.UU., con máximas de 30 a 50 grados en los Grandes Lagos, el valle del Ohio y el noreste, y máximas agradables de 50 a 70 grados en el sur de EE.UU. y la costa atlántica central, dando como resultado una demanda nacional muy ligera”.

Las condiciones serán las habituales de la estación en el oeste por el paso de borrascas que se irán adentrando a regiones interiores dejando lluvias, nieve y máximas de 30 a 60 grados

Esto nos lleva a pensar como los cambios en las temperaturas por todo el planeta influyen cada vez más en la economía del día a día, el coste de los materiales... es un efecto que se ha denominado "La Economía del Tiempo"

¿Qué es la economía de tiempo?

Cuando las temperaturas diarias se desvían de las expectativas estacionales, elementos fundamentales de la economía reciben un impacto negativo, como el rendimiento de la cosecha, la salud humana, las ventas y los costes operacionales, según el estudio.

Ante este panorama el papel de los meteorólogos es cada vez más importante en la economía ya que basándose en sus proyecciones climáticas analistas financieros realizan sus previsiones económicas, en este sentido es muy interesante este artículo de Elconfidencial.com que en una parte del mismo hace referencia al artículo del Economist "Weather is again determining economic outcomes"

Largo pero interesante vídeo sobre el clima y su efecto en la economía

Accede a otros post de nuestro blog

Resumen diario

Resumen de la apertura europea a la baja

Apertura Europea

La apertura europea se ha producido a la baja, con los futuros del Eurostoxx descendiendo un 0,7% y los futuros del S&P aumentando un 0,1%. Hoy se esperan los datos preliminares de los PMIs de marzo a nivel global, los cuales nos permitirán determinar si el sector manufacturero sigue en recesión o si ha mejorado lo suficiente para volver a terreno expansivo. Asimismo, se espera que el sector servicios continúe en zona de expansión. En Japón, se han publicado los datos del PMI manufacturero, el cual ha mejorado ligeramente, pero sigue estando en zona de contracción (48,6 frente a 47,7 anteriormente), mientras que el PMI servicios se ha mantenido estable en la zona de expansión (54,2 frente a 54 previamente). En cuanto a la inflación, la tasa general se ha moderado hasta el 3,3% frente al 4,3% anterior, pero la subyacente ha aumentado hasta el 3,5% frente al 3,2% previo.

En cuanto a los bancos centrales, el Banco de Inglaterra tomó una medida que ya se esperaba ayer: un aumento de 25 puntos básicos en los tipos de interés, llevándolos al 4,25%, debido al fuerte aumento del IPC en febrero (10,4% en términos generales y 6,2% subyacente), lo que le aleja aún más de su objetivo del 2%. Tras la subida de ayer, el mercado sólo tiene en cuenta una subida adicional de 25 puntos básicos.

El Banco de Suiza aumentó los tipos de interés en 50 puntos básicos, llevándolos a 1,5%, tal y como se esperaba, en respuesta a una inflación del 3,4% que se sitúa por encima de su objetivo del 0%-2%. Este movimiento separa el control de la inflación de la estabilidad financiera, ya que considera que esta última puede ser controlada mediante otros instrumentos, como el balance. El Banco de Suiza no descarta realizar subidas adicionales en el futuro.

Resumen del análisis realizado por Renta 4

Hoy publicación de PMIs

El índice de gestores de compra (PMI) es un indicador económico que incluye informes y encuestas mensuales de empresas manufactureras del sector privado. El índice sondea a gestores de compra, que son quienes compran los materiales que se necesitan para que una empresa manufacture sus productos.

PMI Europa

El crecimiento económico en la zona del euro se aceleró a su nivel más alto en diez meses en marzo, según los últimos datos de la encuesta flash PMI, lo que se suma a las señales de que la economía se está recuperando después de sufrir una caída a finales del año pasado. Mientras tanto, las presiones inflacionarias han seguido moderándose, incluso con una caída pronunciada en los precios de los insumos en la fabricación. El crecimiento del empleo también se ha acelerado y la confianza empresarial en la perspectiva futura ha sido resistente a pesar de las preocupaciones derivadas del reciente estrés en el sector bancario y el aumento de los costos de endeudamiento.

PMI UK

Los datos de marzo indicaron un aumento sostenido en la producción del sector privado del Reino Unido, reflejando en gran medida un fuerte desempeño de la economía de servicios. Los negocios nuevos recibidos por las empresas del sector de servicios aumentaron al ritmo más rápido en 12 meses, aunque las escaseces de personal actuaron como un freno al crecimiento. La producción manufacturera disminuyó en marzo y una vez más fue limitada por pedidos moderados.

PMI Francia

El fuerte crecimiento de la actividad de servicios lleva a la economía francesa a expandirse a su ritmo más rápido desde mayo de 2022.

PMI Alemania

La actividad empresarial alemana repunta en marzo, aunque la inflación cae pero sigue siendo alta debido a las presiones de precios de los servicios.

PMI Japón

El aumento de la producción alcanza su ritmo más rápido en nueve meses a medida que el crecimiento de la actividad de servicios se acelera aún más.

PMI Australia

La actividad del sector privado se suaviza, pero la confianza empresarial aumenta.

Consulta nuestro post sobre la historia del IBEX 35

Noticias bursátiles de la mañana

Resumen de las principales noticias del cierre americano y apertura europea

Mercado americano cierre de ayer 22/03/2022

El SP500, el Nasdaq y el Dow Jones se alejan de máximos intradía

Las palabras de Yellen suponen un jarro de agua fría para el mercado, tal y como se esperaba la Fed elevó las tasas en 25 pb a 4.75%-5% y el SP500, el Nasdaq y el Dow Jones se alejan de máximos intradía

La Reserva Federal (Fed) ha aumentado las tasas en 25 puntos básicos a un rango objetivo del 4.75% al 5%, tal como se esperaba, con el fin de abordar la alta inflación. Además, la Fed ha destacado una mayor incertidumbre en relación con posibles aumentos futuros de las tasas, en medio de una crisis bancaria. A pesar de ello, el sistema bancario de EE. UU. se mantiene sólido y resistente.

Sin embargo, es posible que esta medida dé lugar a condiciones crediticias más estrictas para hogares y empresas, lo que podría tener un efecto negativo sobre la actividad económica, la contratación y la inflación. Aunque el alcance exacto de estos efectos es incierto, el Comité de la Fed se mantiene alerta frente a los riesgos inflacionarios.

Después de la reunión de la Fed, las bolsas estadounidenses iniciaron una tendencia alcista, con el Dow Jones subiendo más de 140 puntos, el S&P 500 más de 30 puntos y el Nasdaq 100 avanzando más de 180 puntos. Sin embargo, tras las declaraciones de Yellen, las bolsas cayeron con fuerza desde los máximos de la sesión.

La Fed elevó los tipos de interés de los fondos federales en 25 puntos básicos, hasta el 4,75%-5%, lo que se esperaba. El Russell 2000 cotizaba plano después de la subida de tasas.

Durante la rueda de prensa, el presidente de la Fed, Powell, indicó que se habían considerado opciones como una pausa antes de la reunión, pero que la inflación sigue siendo elevada y la Fed mantiene su compromiso de reducirla al 2%.

Powell también mencionó que aún no se observan avances significativos en la inflación subyacente de los servicios, excluyendo la vivienda, aunque los datos de inflación sugieren una inflación más fuerte. Además, señaló que el alcance del impacto de las condiciones crediticias más estrictas es incierto y abogó por estar alerta ante nuevas alzas de tasas.

Hoy, en la Eurozona publicarán el dato preliminar de marzo de la confianza del consumidor (-18,2e vs -19.0 anterior). En EE.UU. se publicarán las peticiones iniciales de desempleo semanal (198.000e vs 192.000 anterior). Por último, en Reino Unido harán publica la tasa de interés de referencia del Banco de Inglaterra (4,25%e vs 4,00% anterior).

Referencias para la elaboración de este resumen:

Resumen de la mañana

Hechos relevantes en el mundo de la inversión hoy 23/03/2023

Desde XTB nos resumen los que pueden ser los puntos más importantes del día en el mundo de la inversión:

- A la baja los principales índices americanos, el S&P 500 cayó un 1,65 % a la par que el Dow Jones bajó un 1,63 % y el Nasdaq se desplomaba un 1,60 %. Russell 2000 terminó 2.83% más bajo

- En Asia-Pacífico los índices cotizaron de manera dispar el Nikkei cayó un 0,17 %, el S&P/ASX 200 bajó un 0,67 %, mientras que el Kospi y el Nifty 50 subieron un 0,30 % y un 0,06 % respectivamente

- En China el índice cerró 0.39-0.69% más altos

- Los futuros del DAX alemán apuntan a una apertura al alza de la sesión de hoy

- El presidente de la Fed, Jerome Powell: no ven recortes de tipos este año y que están preparados para subir los tipos más de lo esperado si es necesario.

- La secretaria del Tesoro, Janet Yellen, dijo que el gobierno de EE. UU. no estaba considerando un "seguro general" para los depósitos bancarios

- BoA redujo su previsión de fondos federales terminales a 5 - 5,25 % desde el 5,25 - 5,5 % anterior

- Goldman Sachs espera que el oro alcance la marca de 2.050$ en 12 meses

- Moody's advierte que un largo período de restricciones financieras corre el riesgo de que el estrés se extienda más allá de la banca

- La unidad Evergrande de China advierte que puede detener la producción debido a la falta de fondos

- El economista jefe del RBNZ, Conway, dijo que si las expectativas de inflación no caen, es posible que los formuladores de políticas tengan que hacer más.

- Coinbase recibió un aviso de los reguladores de EE. UU. sobre la acción de cumplimiento debido a supuestas violaciones

- Las criptomonedas cotizan al alza hoy: Bitcoin gana un 1,9 %, Ethereum suma un 1,4 %

- Se pueden observar estados de ánimo mixtos en el mercado de materias primas energéticas: el petróleo cae más del 0,7 % mientras que los precios del gas natural en EE. UU. aumentan más del 2,3 %

- Los metales preciosos subieron: la plata subió un 0,5 %, el oro subió un 0,75 %

- AUD y NZD son las monedas principales con mejor rendimiento, mientras que USD y CHF son las que más se rezagan.

Información recogida de XTB

xStation

xStation es un moderna plataforma desarrollada por XTB de trading online que permite operar traders tanto principiantes como experimentados.

Características particulares:

-Ejecución con un click, directamente desde el gráfico

-Herramientas de análisis técnico avanzadas

-Representación gráfica de tus inversiones en grupos

-Diseño completamente personalizable para amoldarlo a tu trading

-Calculadora de trading avanzada, para una total transparencia

-APi abierto, que puede ser útil para crear aplicaciones propias, scripts y sistemas de trading – además puedes descargarlas de la xStore.

-Accesible desde cualquier dispositivo móvil, como smartphones, tablets y cualquier ordenador o portátil.

Con XTB podrás operar con 5.600 instrumentos accede y regístrate