BME Growth

BME Growth es el mercado para las PYMES, un mercado orientado a empresas de reducida capitalización que buscan expandirse

El BME Growth es la evolución del Mercado Alternativo Bursátil (MAB), un mercado de valores que se inauguró en febrero de 2006 orientado a las pymes que necesitaban inversión para expandir su negocio.

Como todo mercado de valores en España está super visado por Comisión Nacional del Mercado de Valores

Sentido de un BME Growth

¿Por qué un mercado de valores para pymes? básicamente porque España es un país de pequeñas y medianas empresas y éstas tienen un papel fundamental en la economía española. Si entramos en el detalle

- Más del 99% de las empresas españolas son pymes

- El 80% de la fuerza laboral en España

- Generan el 65% del PIB español

Sin duda razones más que suficiente para crear un mercado de valores específico ya que toda empresa necesita lograr inversión si pretende expandir su negocio y ahí recae la función de BMW Growth que aporta a estas pymes visibilidad y un marco de credibilidad jurídica que les va a permitir tener acceso al capital para financiar, desarrollar y expandir sus modelos de negocios.

Lograr cotizar en el BME Growth es un proceso complejo debido a esto aquellas empresas que lo logran no sólo pueden lograr financiación sino que también lograrán como decimos visibilidad, alto grado de profesionalización en sus procesos y por tanto una mejor valoración general como empresa. Incluso algunas empresas que partan de este mercado de valores podrían dar un paso adelante y cotizar en la bolsa.

Este mercado fue creado a imagen del AIM británico, el Neuer Markt alemán o el Nouveau marché francés.

EL BME Growth hoy

Aunque actualmente hay una gran presencia de empresas tecnológicas lo cierto es que el BME Growth está diseñado para empresas de cualquier sector.

Ahora mismo los sectores empresas que reinan en este mercado son:

- Tecnológicas

- Telecomunicaciones

- Biotec y salud

- Renovables

- Socimis

Como hemos mencionado más arriba el BME Growth cuenta con un marco regulatorio específico, adaptado a este segmento así como procesos que deben cumplir lo que aporta gran transparencia sobre las empresas que allí cotizan y esto genera confianza en los potenciales inversores. El inversor debe ser consciente del potencial riesgo que asume al invertir en empresas de tamaño medio en expansión, control, transparencia y marco jurídico ayudan a elevar su confianza.

Cada vez es mayor el número de inversores que confían en este mercado como vehículo para sus inversiones.

Más de 130 de empresas, han desarrollado su crecimiento en este Mercado a lo largo de los últimos diez años

¿Buscas broker con el que operar acciones? consulta nuestra comparador de brokers

Enlaces de información del post de instituciones a las que hemos hecho referencia:

Neuer Markt alemán que desaparición tan sólo 5 años después de su creación

Nouveau marché francés hoy en día Euronext

Binance suspensión temporal

Varios son los diarios económicos que han escrito sobre la suspensión de operaciones de Binance como algo alarmante.

En la web de Binance podemos consultar la nota de prensa en la cual hacen referencia a una suspensión temporal de servicios debido a labores de mantenimiento algo que podríamos dar por normal en plataformas con un alto componente tecnológico.

Haciendo referencia a la nota de prensa:

Clientes y usuarios

Binance ha completado el mantenimiento temporal del sistema y reanudará todas las actividades de trading en 2023-03-24 14:00 (UTC).

A partir de es hora, los usuarios podrán cancelar órdenes, procesar depósitos, operar en P2P y realizar préstamos, redenciones, transferencias de activos y todas las demás funciones relacionadas con la cuenta.

Los retiros se reanudarán poco después de que comience las actividades de trading.

La orden de stop dinámico se suspenderá temporalmente hasta nuevo aviso y las órdenes de stop dinámico existentes han expirado automáticamente.

Se recomienda que los usuarios de trading de futuros y margen con posiciones abiertas vuelvan a evaluar sus saldos de garantía antes del inicio del trading al contado para mitigar las fluctuaciones de precios que puedan ocurrir.

Desde el equipo de Binance nos disculpamos sinceramente por cualquier inconveniente.

Nota original en inglés

Fellow Binancians,

Binance has completed temporary system maintenance and will resume all trading activity at 2023-03-24 14:00 (UTC).

Starting from now, users will be able to cancel orders, process deposits, trade on P2P, and perform lending, redemptions, asset transfers and all other account-related functions.

Withdrawals will be resumed shortly after spot trading starts.

Trailing stop order will be temporarily suspended until further notice. The existing trailing orders have expired automatically.

It is recommended that futures and margin trading users with open positions re-assess their collateral balances prior to the start of spot trading to mitigate against price fluctuations that may occur.

We sincerely apologize for any inconvenience.

Enlace de interés: bit2me presenta bit2me Space Center su nuevo programa de fidelización

Sobre Binance

Binance es el ecosistema de blockchain líder en el mundo, con un conjunto de productos que incluye al mayor exchange de activos digitales. En sus propias palabras, "nuestra misión" es ser el proveedor de servicios de infraestructura en criptomonedas.

Binance Exchange es el más mayor exchange por volumen de trading.

BNB Chain

BNB Chain es un sistema de software de blockchain impulsado por la comunidad con desarrolladores y colaboradores de todo el mundo.

Trust Wallet

La billetera oficial de Binance, Trust Wallet, es una billetera segura y descentralizada para que los usuarios puedan enviar, recibir y almacenar sus activos digitales.

Binance Lab

Binance Labs es un fondo de impacto de infraestructura y una iniciativa para incubar, invertir y potenciar proyectos de blockchain.

Binance Launchpad

Binance Exchange es el más mayor exchange por volumen de trading.

Más información Binance

Deutsche Bank y UBS se hunden en bolsa

La banca han caído con fuerza ante el miedo a un contagio

Deutsche Bank y UBS caen con intensidad este viernes en el Dax 40 y la bolsa de Suiza. Tras el terremoto de Credit Suisse de la semana pasada el mercado teme que produzca un contagio financiero y unos bancos arrastren a otros.

Hace tan sólo unos días parecía que los mercados se habían calmado gracias a dos hechos, tras las compra de Credit Suisse por UBS por 3.250 MM de euros y las líneas de liquidez aportadas por el Banco Nacional de Suiza a la entidad caída.

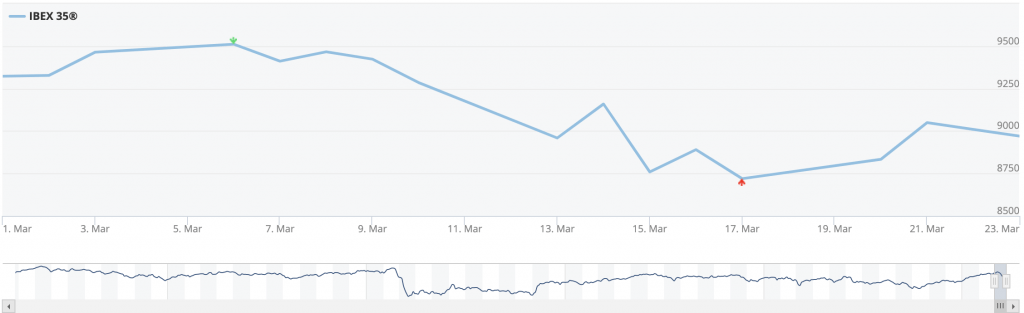

Los problemas del Deutsche Bank han sido como un misil para los parqués europeos incluyendo el IBEX 35 que cae con fuerza

Christine Lagarde ha tenido que volver a salir y transmitir calma asegurando que el Banco Central Europeo está plenamente preparado para inyectar liquidez al mercado.

El precio de los seguros contra el riesgo de impago de deuda de la entidad alemana se ha multiplicado por más de dos en dos semanas

La entidad alemana tiene el CDS más caro de todos los bancos del índice Stoxx 600, tanto para proteger su deuda sénior como la subordinada

Los CDS se utilizan como seguro contra impago, transfiriendo el riesgo de un activo al vendedor del CDS, que actúa como asegurador. Un inversor comprará un CDS sobre un activo financiero para protegerse del impago de ese activo. Para ello, pagará una prima al vendedor del CDS, que en caso de que la empresa sobre la que tiene el activo quiebre le pagará el valor del activo. Si la empresa finalmente no quiebra, el comprador del CDS habrá perdido la prima en favor del vendedor.

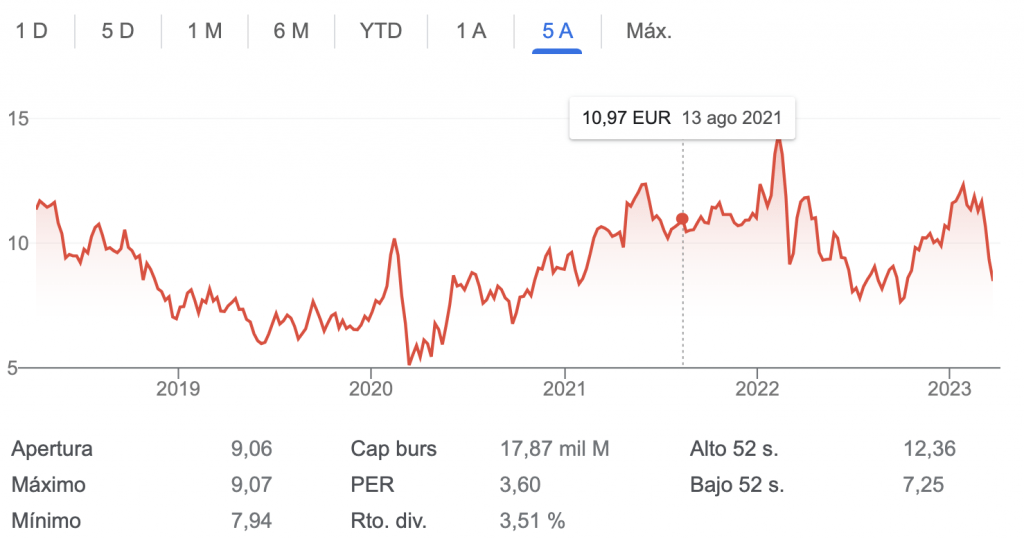

Cotización Deutsche Bank

Durante el día de hoy la cotización del banco ha llegado a la zona de los 8,15 euros por acción lo que supone una caída del 14%, a media que ha pasado la jornada ha logrado recuperar parte de la tremenda pérdida y cerrar en 8,54€, una caída del 8,53%.

No es la primera vez que el Deutche Bank se enfrenta a problemas y de hecho si tenemos en cuenta la caída en el valor de sus acciones desde el inicio de las turbulencias es del 20%

Su máximo en los últimos 5 años se produjo el 11 de febrero de 2022 con una valoración por acción de 14,40€

UBS

La caída de UBS y Credit Suisse están más relacionadas con la investigación abierta por las autoridades de los EEUU en el marco de las sanciones impuestas a Rusia por la guerra de Ucrania. Ambos bancos deben dar explicaciones sobre sus relaciones con algunos oligarcas relacionados con Vladimir Putin.

¿Por qué supone un problema? Porque podría significar que las autoridades de EEUU multen a ambas entidades si se prueba que ayudaron a los oligarcas rusos a mover su dinero fuera del alcance de las autoridades americanas.

Además de los potenciales problemas con las autoridades americanas, la adquisición de Credit Suisse por parte de UBS ha supuesto la amortización anticipada de los bonos de mayor riesgo para indignación de sus tenedores, que se han visto perjudicados al observar cómo los accionistas sí se llevaron algo de dinero.

Enlace de interés en nuestro blog: El PMI de EEUU

PMI EEUU

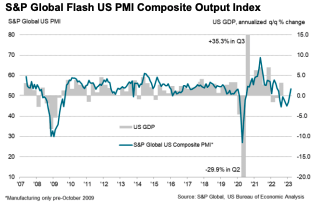

S&P Global Flash US Composite PMI™

Hoy se han publicado los PMIs de los principales mercados, te ofrecemos un resumen del PMI de los Estadios Unidos

El aumento más rápido en la actividad empresarial del sector privado de EE. UU. en casi un año, ya que los nuevos pedidos vuelven a crecer, pero la inflación en los precios de venta se acelera.

24 de marzo de 2023

Resumen PMI EEUU

Según los últimos datos de PMI™ de S&P Global, las empresas estadounidenses señalaron una renovada expansión en la actividad empresarial en marzo. La producción creció a un ritmo sólido que fue el más rápido desde mayo de 2022 a medida que mejoraron las condiciones de demanda y el crecimiento de nuevos pedidos volvió. Tanto los fabricantes como los proveedores de servicios registraron aumentos en la producción, siendo las empresas del sector de servicios las que impulsaron el aumento

El índice de producción compuesto S&P Global Flash US PMI registró 53,3 en marzo, notablemente más alto que los 50,1 de febrero. La última lectura del índice fue la más alta en casi un año, y señaló una sólida expansión en la actividad del sector privado. Los productores de bienes registraron el primer aumento en la producción desde octubre de 2022, parcialmente debido a la mayor mejora en los tiempos de entrega registrada, mientras que los proveedores de servicios indicaron una notable aceleración en el aumento de la actividad empresarial. La expansión en la producción del sector de servicios fue sólida y la más rápida desde mayo de 2022.

Los datos de marzo indicaron un retorno al crecimiento de nuevos pedidos, con el aumento siendo el primero desde septiembre pasado. Aunque solo marginal, el aumento en nuevos negocios fue el más pronunciado en diez meses. El repunte en las condiciones de demanda se atribuyó a nuevas consultas de clientes y la introducción de nuevos productos. Dicho esto, la expansión se limitó al sector de servicios, ya que los fabricantes continuaron registrando una disminución en las entradas de nuevos pedidos. La tasa de disminución en las ventas de nuevos productos manufacturados disminuyó a la más lenta en los actuales seis meses de contracción.

Exportaciones

La exportaciones encontraste disminuyeron por décimo mes consecutivo al final del primer trimestre, ya que las condiciones de demanda de los clientes extranjeros se mantuvieron históricamente moderadas. Sin embargo, el ritmo de contracción fue solo marginal, y el más suave observado en los últimos diez meses.

En cuanto a los precios, los costos de insumos que enfrentan las empresas continuaron aumentando a un ritmo históricamente elevado en marzo, a pesar de que la tasa de inflación se suavizó hasta el segundo nivel más bajo desde octubre de 2020. Aunque los aumentos en los precios de materias primas y proveedores se habían moderado, las empresas indicaron que mayores salarios aumentaron las cargas de costos.

En contraste, la tasa de inflación de los precios de venta se aceleró al final del primer trimestre. La tasa de aumento fue la más rápida en cinco meses. Los aumentos más pronunciados en los precios de salida fueron liderados por proveedores de servicios, ya que las empresas manufactureras registraron el aumento más lento en los cargos de puerta de fábrica en casi dos años y medio. Las empresas del sector de servicios señalaron que las condiciones de demanda más acomodaticias les permitieron trasladar mayores cargas de costos, mientras que los productores de bienes buscaron reflejar las moderaciones en las cargas de costos en sus precios de salida para mantenerse competitivos.

Las condiciones generales de demanda más sólidas resultaron en un crecimiento del empleo más rápido durante marzo. La tasa de creación de empleo total fue la más rápida en seis meses, ya que las empresas agregaron personal en respuesta a un aumento en los nuevos pedidos. Al mismo tiempo, los trabajos pendientes crecieron por primera vez desde septiembre pasado. Aunque solo marginal, la tasa de expansión fue la más rápida en diez meses.

Mientras tanto, la confianza empresarial cayó a un mínimo de tres meses en marzo, bajando aún más por debajo del promedio a largo plazo de la encuesta. Las presiones inflacionarias, la incertidumbre en los mercados financieros y las tasas de interés más altas moderaron las expectativas de crecimiento potencial en el año próximo, especialmente en el sector de servicios.

Fuente: S&P Global Flash US Composite PMI™

Visita nuestro post sobre la bajada del precio del gas en los EEUU

La EIA baja su previsión en precios del gas natural para 2023

Un clima invernal más cálido ha presionado los precios del gas a la baja.

EIA precio del gas en 2023

La EIA, la Administración de Información de la Energía de EE.UU. ha rebajado su previsión de precios en el gas natural debido a que el invierno ha sido más cálido de lo normal, debido a esto las reservas de gas se han mantenido altas. las existencias de gas natural en los almacenes superan en un 24% la media de los últimos cinco años y en un 36% las del año pasado por estas fechas.

Cuando hay exceso de oferta los precios sufren presiones a la baja, en los dos últimos meses los precios han sufrido dos recortes consecutivos de las previsiones de precios por parte de la agencia supervisora.

En su último informe sobre las perspectivas energéticas a corto plazo, la EIA ha vuelto a recortar sus previsiones de precios del gas natural para este año y el próximo.

La EIA prevé ahora unos precios medios de 3,02 dólares por MMBtu este año (3020 puntos si nos fijamos en la plataforma de IG), un 11,2% menos que su anterior previsión de 3,40 dólares por MMBtu.

Rebaja del precio del gas también en 2024

La EIA espera una reducción del 2,4%e n consumo de gas natural en Estados Unidos en 2023 que en 2022.

Debido a la moderación del invierno y a la disminución del consumo de gas natural en los ámbitos residencial y comercial, se espera que los precios del gas natural desciendan por debajo de los 4,04 dólares por MMBtu, como lo había pronosticado la EIA en su informe previo.

Rebaja del precio del gas también en 2024

EEUU temperaturas en el inicio del año 2023

Según NatGasWeather, para el periodo que va del 11 al 17 de enero, “Las condiciones más cálidas de lo normal para esta época del año dominarán la mayor parte del centro, sur y este de EE.UU., con máximas de 30 a 50 grados en los Grandes Lagos, el valle del Ohio y el noreste, y máximas agradables de 50 a 70 grados en el sur de EE.UU. y la costa atlántica central, dando como resultado una demanda nacional muy ligera”.

Las condiciones serán las habituales de la estación en el oeste por el paso de borrascas que se irán adentrando a regiones interiores dejando lluvias, nieve y máximas de 30 a 60 grados

Esto nos lleva a pensar como los cambios en las temperaturas por todo el planeta influyen cada vez más en la economía del día a día, el coste de los materiales... es un efecto que se ha denominado "La Economía del Tiempo"

¿Qué es la economía de tiempo?

Cuando las temperaturas diarias se desvían de las expectativas estacionales, elementos fundamentales de la economía reciben un impacto negativo, como el rendimiento de la cosecha, la salud humana, las ventas y los costes operacionales, según el estudio.

Ante este panorama el papel de los meteorólogos es cada vez más importante en la economía ya que basándose en sus proyecciones climáticas analistas financieros realizan sus previsiones económicas, en este sentido es muy interesante este artículo de Elconfidencial.com que en una parte del mismo hace referencia al artículo del Economist "Weather is again determining economic outcomes"

Largo pero interesante vídeo sobre el clima y su efecto en la economía

Accede a otros post de nuestro blog

bit2me Space Center

bit2me presenta un nuevo sistema de beneficios a holders de B2M y usuarios

bit2me ha lanzado un nuevo programa de fidelización para usuarios registrados en su plataforma y tenedores de su cripto moneda B2M o B2M holders

¿Qué es Space Center?

Un sistema para obtener puntos mediante la realización misiones. Para completar una misión, simplemente haz clic en ella y consulta los detalles. Una vez completada, aparecerá en la sección de misiones completadas en el menú superior. Es importante tener en cuenta que algunas misiones tienen un periodo de validez de 12 meses.

¿Qué son las misiones y los puntos?

Las misiones son pequeñas acciones que podrás completar dentro de la app de Bit2Me para conseguir puntos.

Podrás consultar los detalles de cada misión y completarla clicando sobre ella.

Al cumplir una misión pasará a la sección de misiones completadas en el menú superior de la app. Deberás recordar que algunas misiones tienen un periodo de validez de 12 meses.

¿Qué son los niveles?

Con cada nivel que el usuario vaya logrando podrá obtener beneficios en los diferentes productos con los que cuenta Bit2Me

Cuantas más misiones completas logre el usuario a más misiones podrá acceder y cuantas más misiones más puntos

Los puntos se pueden consultar desde la pantalla principal de Space Center, bajo la insignia de nivel.

ses.

¿Qué beneficios se pueden lograr?

Wallet

Con Space Center puedes conseguir grandes beneficios sobre las comisiones que se apliquen en todas las operaciones de compra, venta o swap en tu Bit2Me Wallet. Estos beneficios dependen del nivel en el que te encuentres:

| Niveles en Space Center | % de descuento sobre las comisiones aplicadas en Wallet |

| Nivel 0 | 0% |

| Nivel 1 | 1% |

| Nivel 2 | 5% |

| Nivel 3 | 15% |

| Nivel 4 | 30% |

| Nivel 5 | 50% |

| Nivel 6 | 75% |

| Nivel 7 | 100% |

Algunas transacciones tienen un coste de comisión aplicado por parte de Bit2Me (Véase tabla de Costes y límites), y sobre esa comisión es donde se aplica el porcentaje de beneficio. Por ejemplo:

Realizas una compra de 100€ en B2M en la que pagas 1€ de comisión. Si en ese momento te encuentras en el Nivel 4 de Space Center, el 30% del 1€ lo recibirás como extra en B2M y se añadirá automáticamente al saldo final de la compra.

Earn

Con Space Center puedes añadir beneficios extra sobre las ventajas que ya ofrece Bit2Me EARN.

Cuanto mayor sea tu nivel en Space Center mayores beneficios obtendrás. Estos beneficios se dividen en:

- Extra APY sobre la base de todas las monedas. Cada moneda tiene un Extra APY distinto que aumentará cuanto mayor nivel tengas.

- Recompensas de hasta un ~13% de APY con la nueva Space Pool para B2M Holders.

El APY corresponde al porcentaje de rendimiento anual estimado que puedes llegar a obtener como recompesas. Estos porcentajes pueden variar según la oferta y la demanda. A este porcentaje base se añade el extra APY correspondiente al nivel de Space Center al que perteneces en todas las monedas de Bit2Me Earn.

Puedes consultar el Extra APY y todos los detalles desde la wallet de tu moneda en Earn pulsando en "Ver detalles".

Launchpad

Con Space Center conseguirás prioridad para acceder y participar en los nuevos proyectos que se lancen en Launchpad. Cuanto mayor sea tu nivel en Space Center mayor será tu posibilidad de poder acceder a la pre-venta de tokens de grandes proyectos lanzados en Bit2Me.

La clasificación global de los participantes al proyecto dependerá de las siguientes condiciones:

- Nivel en Space Center al que perteneces

- Fecha y hora de la primera solicitud realizada

Por ejemplo: si varios usuarios tienen el mismo nivel de Space Center, contará la fecha de la primera solicitud realizada. De igual modo, los usuarios con un nivel superior tendrán mayor prioridad de participación que los niveles inferiores.

| Niveles en Space Center | % de prioridad de acceso a nuevos proyectos en Launchpad |

| Nivel 0 | 1% |

| Nivel 1 | 10% |

| Nivel 2 | 30% |

| Nivel 3 | 50% |

| Nivel 4 | 70% |

| Nivel 5 | 90% |

| Nivel 6 | 95% |

| Nivel 7 | 100% |

IMPORTANTE:

- No aseguran cuantas personas entrarán en las fases públicas, ya que dependerá de la cantidad de tokens que compre cada persona de los que estén disponibles en cada una de las fases de Launchpad.

- Si modificas la cantidad que deseas comprar, se quedará reflejada la fecha de tu primera solicitud.

- Si cancelas la participación, pierdes tu primera fecha de participación.

Bit2Me Card

Consigue hasta un 9% de cashback en todas las compras que realices con Bit2Me Card.

Las recompensas en Cashback es el reembolso de un porcentaje de la compra realizada y con Space Center puedes recuperar hasta un 9% de tus compras. Estos beneficios dependen siempre del nivel de Space Center en el que te encuentres, a mayor nivel, más cashback.

Las recompensas en Cashback es el reembolso de un porcentaje de la compra realizada. Con Space Center obtendrás el % en Cashback correspondiente a tu nivel de todas las compras que realices con tu Bit2Me Card tanto Física como virtual. El Cashback siempre lo recibirás en Tokens B2M. Por ejemplo:

Actualmente te encuentras en el Nivel 4 de Space Center con un 2% de Cashback. Un día vas al cine y pagas 12€ por dos entradas con tu Bit2Me Card (Física o Virtual). A los pocos minutos recibirás en tu wallet un cashback del 2% (0,24€) en B2M.

No dejes de consultar nuestro canal de comparador de brokers de criptomonedas

Sobre bit2me

Bit2Me es una plataforma o exchange para comprar y vender criptomonedas de una forma rápida y sencilla. Cabe destacar que se trata de una plataforma española. Hay gran variedad de criptomonedas en Bit2Me donde no pueden faltar algunas de las más conocidas como: Bitcoin (BTC) o su propia moneda B2M

Resumen diario

Resumen de la apertura europea a la baja

Apertura Europea

La apertura europea se ha producido a la baja, con los futuros del Eurostoxx descendiendo un 0,7% y los futuros del S&P aumentando un 0,1%. Hoy se esperan los datos preliminares de los PMIs de marzo a nivel global, los cuales nos permitirán determinar si el sector manufacturero sigue en recesión o si ha mejorado lo suficiente para volver a terreno expansivo. Asimismo, se espera que el sector servicios continúe en zona de expansión. En Japón, se han publicado los datos del PMI manufacturero, el cual ha mejorado ligeramente, pero sigue estando en zona de contracción (48,6 frente a 47,7 anteriormente), mientras que el PMI servicios se ha mantenido estable en la zona de expansión (54,2 frente a 54 previamente). En cuanto a la inflación, la tasa general se ha moderado hasta el 3,3% frente al 4,3% anterior, pero la subyacente ha aumentado hasta el 3,5% frente al 3,2% previo.

En cuanto a los bancos centrales, el Banco de Inglaterra tomó una medida que ya se esperaba ayer: un aumento de 25 puntos básicos en los tipos de interés, llevándolos al 4,25%, debido al fuerte aumento del IPC en febrero (10,4% en términos generales y 6,2% subyacente), lo que le aleja aún más de su objetivo del 2%. Tras la subida de ayer, el mercado sólo tiene en cuenta una subida adicional de 25 puntos básicos.

El Banco de Suiza aumentó los tipos de interés en 50 puntos básicos, llevándolos a 1,5%, tal y como se esperaba, en respuesta a una inflación del 3,4% que se sitúa por encima de su objetivo del 0%-2%. Este movimiento separa el control de la inflación de la estabilidad financiera, ya que considera que esta última puede ser controlada mediante otros instrumentos, como el balance. El Banco de Suiza no descarta realizar subidas adicionales en el futuro.

Resumen del análisis realizado por Renta 4

Hoy publicación de PMIs

El índice de gestores de compra (PMI) es un indicador económico que incluye informes y encuestas mensuales de empresas manufactureras del sector privado. El índice sondea a gestores de compra, que son quienes compran los materiales que se necesitan para que una empresa manufacture sus productos.

PMI Europa

El crecimiento económico en la zona del euro se aceleró a su nivel más alto en diez meses en marzo, según los últimos datos de la encuesta flash PMI, lo que se suma a las señales de que la economía se está recuperando después de sufrir una caída a finales del año pasado. Mientras tanto, las presiones inflacionarias han seguido moderándose, incluso con una caída pronunciada en los precios de los insumos en la fabricación. El crecimiento del empleo también se ha acelerado y la confianza empresarial en la perspectiva futura ha sido resistente a pesar de las preocupaciones derivadas del reciente estrés en el sector bancario y el aumento de los costos de endeudamiento.

PMI UK

Los datos de marzo indicaron un aumento sostenido en la producción del sector privado del Reino Unido, reflejando en gran medida un fuerte desempeño de la economía de servicios. Los negocios nuevos recibidos por las empresas del sector de servicios aumentaron al ritmo más rápido en 12 meses, aunque las escaseces de personal actuaron como un freno al crecimiento. La producción manufacturera disminuyó en marzo y una vez más fue limitada por pedidos moderados.

PMI Francia

El fuerte crecimiento de la actividad de servicios lleva a la economía francesa a expandirse a su ritmo más rápido desde mayo de 2022.

PMI Alemania

La actividad empresarial alemana repunta en marzo, aunque la inflación cae pero sigue siendo alta debido a las presiones de precios de los servicios.

PMI Japón

El aumento de la producción alcanza su ritmo más rápido en nueve meses a medida que el crecimiento de la actividad de servicios se acelera aún más.

PMI Australia

La actividad del sector privado se suaviza, pero la confianza empresarial aumenta.

Consulta nuestro post sobre la historia del IBEX 35

Bitcoin al alza de nuevo

La criptomoneda recupera su máximo de los últimos nueve meses.

El Bitcoin vuelve a estar en forma y recupera su mejor cotización de los últimos nueve meses. Muchos analistas dicen que se trata de un efecto refugio frente a activos tradicionales en épocas bajas.

23 de marzo de 2023

Las criptomonedas están ganando hoy junto con los principales índices de Wall Street

Los comentarios realizados por el presidente de la Fed, Powell lograron meter optimismo en el mercado y las preocupaciones sobre las crisis bancaria han disminuido.

El el ecosistema hay que resaltar que Justin Sun creador de la cripto Tron puede verse sometido a una investigación, tanto él como una serie de celebrities que participaron en la promoción de su moneda.

A su vez y Coinbase (COIN.US), recibió el llamado "Wells Notice" que evidencia la posible aplicación e irregularidades identificadas por la SEC con respecto a los activos y servicios ofrecidos en la plataforma.

La SEC sobre las criptomoneda:

La Comisión de Valores de EE. UU. (SEC) afirma que todas las criptomonedas, excepto Bitcoin, deben ser consideradas como valores. Por su parte, el intercambio Coinbase ha anunciado que se enfrentará al regulador en los tribunales por esta cuestión. En otro caso reciente, cuando Binance US adquirió los activos de Voyager en bancarrota, un juez desestimó la solicitud de la SEC para detener la transacción.

La falta de claridad en la regulación de la industria y la falta de acuerdo entre los reguladores de la SEC y la CFTC sobre la naturaleza de las criptomonedas ha sido señalada. La posición de la SEC en un caso judicial reciente fue interpretada por la industria como un posible precedente a favor de futuras victorias en casos similares contra el regulador. Sin embargo, el anuncio de la Comisión de Bolsa y Valores de EE. UU. que advertía sobre los riesgos del mercado de criptomonedas ha reducido el optimismo en el mercado.

A pesar de las declaraciones de la SEC de que las entidades que ofrecen comercio de criptomonedas podrían estar incumpliendo la ley estadounidense, las acciones del intercambio Coinbase (COIN.US) lograron recuperarse ligeramente de sus pérdidas, aunque aún cayeron alrededor de un 11%. El aumento general en la disposición al riesgo ha apoyado las cotizaciones de la criptomoneda más grande del mercado.

Bitcoin, criptomonedas en general y los bancos centrales

La legalidad de las criptomedas actuales es tema de discusión en todos los bancos centrales incluído el Banco de España, los bancos centrales no se puede decir que renieguen de este avance tecnológico que han supuesto las criptos, más bien el problema es que el ecosistema actual no es algo que ellos puedan controlar. Los bancos centrales está trabajando en sus propias monedas digitales

¿Qué son las CBDC?

Acorde a la definición del Banco de España:

Una moneda digital de banco central, o CBDC por sus siglas en inglés (Central Bank Digital Currency), es una nueva forma de dinero emitida de forma electrónica por un banco central. Los bancos centrales buscan emitir sus propias monedas digitales con el objetivo de mejorar el sistema de pagos, dado el aumento de los pagos electrónicos y el descenso del uso del efectivo, pero también porque la creación de instrumentos electrónicos de pago privados no regulados, como las stablecoins, puede poner en riesgo la estabilidad financiera.

Y si tengo Bitcoins qué uso les puedo dar:

- Pagar utilizando las criptomonedas bitcoins.

- Obtener intereses por los bitcoins que poseas: Algo similar al concepto de depósito bancario.

- Obtener un préstamo utilizando como garantía tus bitcoins.

- Cubrir tu exposición financiera con derivados en mercados regulados.

- Obtener réditos de inversión mediante la compraventa de bitcoins al ser un activo que teóricamente tiende a revalorizarse en un escenario de demanda constante.

Te recomendamos leer nuestro post sobre las 35 del IBEX

Futuros qué son y cómo funcionan

El contrato de futuros, comúnmente conocido como “futuros”

Los futuros son un producto complejo y no apto para todos los inversores.

Dentro de nuestro apartado de educación financiera te vamos a explicar qué es y en qué se basa este producto de inversión.

Futuros ¿qué son?

Atendiendo a la explicación que nos da la CNMV:

"Un futuro es un contrato por el que se acuerda el intercambio de una cantidad concreta de activo subyacente (valores, índices, productos agrícolas, materias primas…) en una fecha futura predeterminada, a un precio convenido de antemano.

Se denomina "posición larga" a la que adopta el comprador de futuros: al vencimiento del contrato tendría derecho a percibir el activo subyacente (si se liquidara por entrega física). Sin embargo, puede que el comprador prefiera cerrar su posición en el mercado antes del vencimiento realizando la operación contraria, es decir, vendiendo futuros.

La "posición corta" es la del vendedor de futuros, que se compromete a entregar el subyacente al vencimiento (si se liquidara por entrega física), a cambio del precio establecido en el contrato. Igualmente puede deshacerse tal posición comprando antes del vencimiento.

En los contratos de futuros negociados en MEFF existe una liquidación diaria de pérdidas y ganancias, esto es, MEFF calcula los beneficios o pérdidas para la posición del cliente, resultado de comparar el precio fijado en el contrato (denominado precio de ejercicio), con el precio de mercado del subyacente del contrato, y abona o carga en la cuenta del cliente."

Características de los futuros:

- Los futuros son productos financieros derivados.

- Como productos derivados, su cotización varía en función del activo subyacente.

- Las condiciones de los contratos están estandarizadasen lo que se refiere a importe nominal, objeto y fecha de vencimiento.

- Son negociados en mercados organizados y controlados, con lo que se pueden vender y comprar sin esperar a la fecha de vencimiento.

- Tanto para comprar como para vender futuros, los intervinientes deben aportar garantías al mercado, es decir, una cantidad de dinero en función de las posiciones abiertas para evitar el riesgo de contrapartida mencionado anteriormente.

- Es un producto que se puede vender sin necesidad de haber comprado anteriormente, esto es lo que en el mercado se conoce como posiciones cortas.

Tipos de operaciones con Futuros

Lo primero que debemos comentar es que hay diferentes tipos de futuros, nos vamos a concentrar en los 3 más importantes

- Operaciones de cobertura: operaciones que consisten en la compra o venta de contratos de futuros que tengan como subyacente un activo que tenemos en cartera para reducir o eliminar el riesgo de fluctuación de precios de dicho activo.

- Operaciones especulativas: Son aquellas en las que se compran o se venden futuros con vistas a obtener una plusvalía a corto plazo, independientemente del activo en el que estemos invirtiendo.

- Operaciones de Arbitraje: El arbitraje se produce cuando un valor se negocia en varios mercados y, por circunstancias locales, se produce una diferencia de precios que aprovechamos para comprar donde cotiza más barato y vender donde cotiza más caro.

Precaución a tener en cuenta sobre los futuros:

Los futuros son productos apalancados y, como tales, tienen efectos multiplicadores tanto en las pérdidas como en las ganancias. Las pérdidas pueden ser mucho mayores que las garantías que depositó para la apertura de la posición

Hemos encontrado este vídeo en el canal de Bolsa para principiantes que esperamos te resulte interesante:

Noticias bursátiles de la mañana

Resumen de las principales noticias del cierre americano y apertura europea

Mercado americano cierre de ayer 22/03/2022

El SP500, el Nasdaq y el Dow Jones se alejan de máximos intradía

Las palabras de Yellen suponen un jarro de agua fría para el mercado, tal y como se esperaba la Fed elevó las tasas en 25 pb a 4.75%-5% y el SP500, el Nasdaq y el Dow Jones se alejan de máximos intradía

La Reserva Federal (Fed) ha aumentado las tasas en 25 puntos básicos a un rango objetivo del 4.75% al 5%, tal como se esperaba, con el fin de abordar la alta inflación. Además, la Fed ha destacado una mayor incertidumbre en relación con posibles aumentos futuros de las tasas, en medio de una crisis bancaria. A pesar de ello, el sistema bancario de EE. UU. se mantiene sólido y resistente.

Sin embargo, es posible que esta medida dé lugar a condiciones crediticias más estrictas para hogares y empresas, lo que podría tener un efecto negativo sobre la actividad económica, la contratación y la inflación. Aunque el alcance exacto de estos efectos es incierto, el Comité de la Fed se mantiene alerta frente a los riesgos inflacionarios.

Después de la reunión de la Fed, las bolsas estadounidenses iniciaron una tendencia alcista, con el Dow Jones subiendo más de 140 puntos, el S&P 500 más de 30 puntos y el Nasdaq 100 avanzando más de 180 puntos. Sin embargo, tras las declaraciones de Yellen, las bolsas cayeron con fuerza desde los máximos de la sesión.

La Fed elevó los tipos de interés de los fondos federales en 25 puntos básicos, hasta el 4,75%-5%, lo que se esperaba. El Russell 2000 cotizaba plano después de la subida de tasas.

Durante la rueda de prensa, el presidente de la Fed, Powell, indicó que se habían considerado opciones como una pausa antes de la reunión, pero que la inflación sigue siendo elevada y la Fed mantiene su compromiso de reducirla al 2%.

Powell también mencionó que aún no se observan avances significativos en la inflación subyacente de los servicios, excluyendo la vivienda, aunque los datos de inflación sugieren una inflación más fuerte. Además, señaló que el alcance del impacto de las condiciones crediticias más estrictas es incierto y abogó por estar alerta ante nuevas alzas de tasas.

Hoy, en la Eurozona publicarán el dato preliminar de marzo de la confianza del consumidor (-18,2e vs -19.0 anterior). En EE.UU. se publicarán las peticiones iniciales de desempleo semanal (198.000e vs 192.000 anterior). Por último, en Reino Unido harán publica la tasa de interés de referencia del Banco de Inglaterra (4,25%e vs 4,00% anterior).

Referencias para la elaboración de este resumen: