Mercado de valores organismos reguladores

Mercados regulatórios globais de títulos

Portugal, Brasil, Mexico, Espanha, Equador e Estados Unidos têm algo em comum quando se fala em bolsas de valores, onde ocorrem a compra e venda de ativos... os reguladores.

Não se trata de uma entidade inquisitorial, mas de organismos que zelam pela nossa saúde financeira e pelo cumprimento das regras. A seguir, listamos os principais reguladores em nível mundial por região.

Cada país ou mercado de valores tem seu próprio regulador, cujas funções são as mesmas.

Funções dos organismos reguladores:

- Supervisar y regular el funcionamiento de los mercados de valores.

- Proteger los derechos e intereses de los inversionistas.

- Establecer y hacer cumplir las normas y regulaciones para garantizar la transparencia y equidad en las transacciones financieras.

- Autorizar y supervisar a los intermediarios financieros que operan en los mercados.

- Realizar investigaciones y sancionar prácticas fraudulentas o manipuladoras.

- Promover la estabilidad y solidez del sistema financiero.

- Establecer requisitos de divulgación de información por parte de las empresas que cotizan en bolsa.

- Fomentar la educación financiera y la protección al consumidor.

- Colaborar con otros organismos nacionales e internacionales en la supervisión y regulación de los mercados de valores.

- Brindar orientación y asesoramiento a los participantes del mercado.

Se você está procurando uma corretora para operar ações, CFDs, ETFs e outros produtos financeiros, consulte nosso serviço top de brokers

A seguir estão os principais organismos reguladores por regiões:

Organizações internacionais

- International Organization of Securities Comissions (IOSCO/IOCV)

- European Securities and Markets Authority (ESMA)

- European Systemic Risk Board (ESRB)

- European Banking Authority (EBA)

- European Insurance and Occupational Pensions Authority (EIOPA)

Organismos reguladores da Europa

- Alemanha: Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN)

- Áustria: Finanzmarktaufsicht (FMA)

- Bélgica: Autorité des Services et Marchés Financiers

- Bulgária: Financial Supervision Commission

- Croácia: Financial Services Supervisory Agency (HANFA)

- Chipre: Cyprus Securities and Exchange Commission

- Dinamarca: Danish Financial Supervisory Authority

- Eslovenia: Agencija za trg vrednostnih papirjev (ATVP)

- Espanha: Comisión Nacional del Mercado de Valores (CNMV)

- Estonia: Finantsinspektsioon

- Finlandia: Finanssilvalvonta Finansinspektionen

- França: Autorité des marchés financiers (AMF)

- Grécia: Capital Market Commission (CMC)

- Holanda: Autoriteit Financiële Markten (AFM)

- Hungría: Magyar Nemezeti Bank

- Irlanda: Central Bank of Ireland

- Islandia: Financial Supervisory Authority

- Itália: Commissione Nazionale per le Societa e la Borsa (CONSOB)

- Letonia: Finansu un kapitala tirgus komisija

- Liechtenstein: Finanzmarktaufsicht

- Lituania: Lietuvos Bankas

- Luxemburgo: Commission de Surveillance du Secteur Financier (CSSF)

- Malte: Malta Financial Services Authority (MFSA)

- Noruega: Finanstilsynet

- Polonia: Komisja Nadzoru Finansowego (KNF)

- Portugal: Comissäo do Mercado de Valores Mobiliarios (CMVM)

- República Checa: Ceska Narodni Banka (CNB)

- República Eslovaca: Národná Banka Slovenska

- Reino Unido: The Financial Conduct Authority (FCA)

- Rumanía: Autoritatea de Supraveghere Financiara (ASF)

- Suecia: Finansinspektionen

Órgãos reguladores da América

EUA.

- U.S. Securities and Exchange Commission (SEC)

- U.S. Commodities and Futures Trading Commission (CFTC)

Canadá

América Latina

- Argentina: Comisión Nacional de Valores (CNV)

- Bolivia: Autoridad de Supervisión del Sistema Financiero (ASFI)

- Brasil: Comissao de Valores Mobiliarios (CVM)

- Chile: Comisión para el Mercado Financiero (CMF)

- Colombia: Superintendencia Financiera (SFC)

- Costa Rica: Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF)

- Ecuador: Superintendencia de Compañías (SC)

- El Salvador: Superintendencia del Sistema Financiero

- Guatemala: Registro del Mercado de Valores y Mercancías (RMVM)

- Honduras: Comisión Nacional de Bancos y Seguros (CNBS)

- México: Comisión Nacional Bancaria y de Valores (CNBV)

- Nicaragua: Superintendencia de Bancos y Otras Instituciones Financieras

- Panamá: Superintendencia del Mercado de Valores (SMV)

- Paraguay: Comisión Nacional de Valores

- Perú: Superintendencia del Mercado de Valores (SMV)

- República Dominicana: Superintendencia del Mercado de Valores (SIV)

- Uruguay: Banco Central de Uruguay

- Venezuela: Superintendencia Nacional de Valores

órgãos reguladores Ásia e Oceania

- Australia: Australian Securities Investments Commission (ASIC)

- China: China Securities Regulatory Commission

- Hong Kong: Securities and Futures Commission (SFC)

- Japón: Financial Services Agency (FSA)

Outros reguladores

Fuente de informacao CNMV

Mercados de valores reguladores mundiales

México, Brasil, España, Ecuador, EEUU todos tienen algo en común cuando hablamos de la bolsa mercados de valores donde se realizan la compra y venta de activos... los reguladores

No se trata de un ente de inquisición sino de organismos que velan por nuestra salud financiera y el cumplimiento de las reglas. Tras las funciones os listamos los principales reguladores a nivel mundial por región.

Cada país o mercado bursátil tiene su regulador, sus funciones son las mismas

Funciones de los organismos reguladores:

Los organismos de regulación bursátil son entidades encargadas de supervisar y regular los mercados financieros y bursátiles. Su función principal es garantizar la transparencia, la integridad y la estabilidad de estos mercados, así como proteger los intereses de los inversores y fomentar un ambiente justo y equitativo para las transacciones financieras. Algunas de las funciones específicas que desempeñan estos organismos son las siguientes:

- Supervisión y regulación: Los organismos de regulación bursátil establecen y hacen cumplir las normas y regulaciones que rigen los mercados financieros. Esto incluye la supervisión de las transacciones, la emisión de valores, la divulgación de información financiera y la conducta de los participantes en el mercado.

- Protección al inversor: Estos organismos trabajan para proteger los derechos e intereses de los inversores. Esto implica asegurarse de que la información sobre las empresas y los productos financieros esté disponible y sea precisa, así como vigilar y prevenir prácticas fraudulentas o manipuladoras que puedan perjudicar a los inversores.

- Licencias y registro: Los organismos de regulación bursátil emiten licencias y registran a los participantes en el mercado, como corredores de bolsa, agentes de valores y empresas de inversión. Estos requisitos aseguran que los participantes cumplan con estándares mínimos de capacitación, ética y solvencia financiera.

- Supervisión de la emisión de valores: Estos organismos supervisan y regulan la emisión de valores, como acciones y bonos, para garantizar que se realice de manera justa y transparente. Esto implica revisar los prospectos de emisión, verificar la información financiera y asegurarse de que los inversores reciban información adecuada para tomar decisiones informadas.

- Mantenimiento del orden y la estabilidad del mercado: Los organismos de regulación bursátil también se encargan de mantener el orden y la estabilidad en los mercados financieros. Esto implica monitorear y supervisar las operaciones bursátiles, investigar y sancionar actividades ilícitas o manipuladoras, y tomar medidas para evitar la volatilidad excesiva o la manipulación de precios.

En resumen, los organismos de regulación bursátil desempeñan un papel fundamental en la supervisión y regulación de los mercados financieros para asegurar su correcto funcionamiento, proteger a los inversores y promover la confianza en los mercados de valores.

Si buscas broker con el que operar acciones, CFDs, ETFs.... consulta nuestro top de brokers

Organismos reguladores por regiones

c de ámbito internacional

- International Organization of Securities Comissions (IOSCO/IOCV)

- European Securities and Markets Authority (ESMA)

- European Systemic Risk Board (ESRB)

- European Banking Authority (EBA)

- European Insurance and Occupational Pensions Authority (EIOPA)

Europa organismos reguladores

- Alemania: Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN)

- Austria: Finanzmarktaufsicht (FMA)

- Bélgica: Autorité des Services et Marchés Financiers

- Bulgaria: Financial Supervision Commission

- Croacia: Financial Services Supervisory Agency (HANFA)

- Chipre: Cyprus Securities and Exchange Commission

- Dinamarca: Danish Financial Supervisory Authority

- Eslovenia: Agencija za trg vrednostnih papirjev (ATVP)

- España: Comisión Nacional del Mercado de Valores (CNMV)

- Estonia: Finantsinspektsioon

- Finlandia: Finanssilvalvonta Finansinspektionen

- Francia: Autorité des marchés financiers (AMF)

- Grecia: Capital Market Commission (CMC)

- Holanda: Autoriteit Financiële Markten (AFM)

- Hungría: Magyar Nemezeti Bank

- Irlanda: Central Bank of Ireland

- Islandia: Financial Supervisory Authority

- Italia: Commissione Nazionale per le Societa e la Borsa (CONSOB)

- Letonia: Finansu un kapitala tirgus komisija

- Liechtenstein: Finanzmarktaufsicht

- Lituania: Lietuvos Bankas

- Luxemburgo: Commission de Surveillance du Secteur Financier (CSSF)

- Malta: Malta Financial Services Authority (MFSA)

- Noruega: Finanstilsynet

- Polonia: Komisja Nadzoru Finansowego (KNF)

- Portugal: Comissäo do Mercado de Valores Mobiliarios (CMVM)

- República Checa: Ceska Narodni Banka (CNB)

- República Eslovaca: Národná Banka Slovenska

- Reino Unido: The Financial Conduct Authority (FCA)

- Rumanía: Autoritatea de Supraveghere Financiara (ASF)

- Suecia: Finansinspektionen

América organismos reguladores

EE.UU.

- U.S. Securities and Exchange Commission (SEC)

- U.S. Commodities and Futures Trading Commission (CFTC)

Canadá

América Latina

- Argentina: Comisión Nacional de Valores (CNV)

- Bolivia: Autoridad de Supervisión del Sistema Financiero (ASFI)

- Brasil: Comissao de Valores Mobiliarios (CVM)

- Chile: Comisión para el Mercado Financiero (CMF)

- Colombia: Superintendencia Financiera (SFC)

- Costa Rica: Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF)

- Ecuador: Superintendencia de Compañías (SC)

- El Salvador: Superintendencia del Sistema Financiero

- Guatemala: Registro del Mercado de Valores y Mercancías (RMVM)

- Honduras: Comisión Nacional de Bancos y Seguros (CNBS)

- México: Comisión Nacional Bancaria y de Valores (CNBV)

- Nicaragua: Superintendencia de Bancos y Otras Instituciones Financieras

- Panamá: Superintendencia del Mercado de Valores (SMV)

- Paraguay: Comisión Nacional de Valores

- Perú: Superintendencia del Mercado de Valores (SMV)

- República Dominicana: Superintendencia del Mercado de Valores (SIV)

- Uruguay: Banco Central de Uruguay

- Venezuela: Superintendencia Nacional de Valores

organismos reguladores Asia y Oceania

- Australia: Australian Securities Investments Commission (ASIC)

- China: China Securities Regulatory Commission

- Hong Kong: Securities and Futures Commission (SFC)

- Japón: Financial Services Agency (FSA)

Otros reguladores

Fuente de información CNMV

Telefonica resultados T1 2023

Telefonica ha obtenido unos ingresos de 10.045 millones de euros, una cifra superior en un 6,7% a la lograda en el mismo periodo del año anterior.

Resultados T1 2023 aspectos fundamentales

Desde la operadora destacan los siguientes aspectos como lo más relevante del primer trimestre de este año:

La empresa experimenta un sólido crecimiento en sus ingresos, que aumentan un 6,7%, impulsado por todas las regiones geográficas y unidades de negocio. A pesar de las presiones inflacionistas, el OIBDA continúa mostrando un crecimiento sostenido, incrementándose orgánicamente en un 1,1% durante el trimestre.

Los resultados del primer trimestre refuerzan la posición de Telefónica en el camino para alcanzar sus objetivos financieros establecidos para 2023. Telefónica Tech registra un impresionante aumento del 43,5% en sus ingresos, alcanzando los 429 millones de euros en el primer trimestre.

Además, la compañía ha logrado reducir su deuda en un 3,5% en comparación con marzo de 2022 y ha asegurado el cumplimiento de los vencimientos de los próximos tres años. Más del 80% de la deuda está a tipo fijo, y la vida media de la deuda es de 13,2 años.

La base de clientes de Telefónica ha experimentado un crecimiento del 4% entre enero y marzo, alcanzando un total de 383,6 millones. Se observa un fuerte aumento en los accesos de fibra (+16%) y en los contratos de telefonía móvil (+7%).

Declaraciones de José María Álvarez-Pallete

“Hemos empezado el año con fuerza, a pesar del enorme reto que conlleva el entorno económico global. Seguimos ejecutando nuestro plan estratégico y sumamos un trimestre más de crecimiento acelerado de los ingresos en todas las regiones en las que Telefónica está presente. Por todo ello, vamos bien encaminados hacia el cumplimiento de nuestros objetivos financieros para el conjunto del ejercicio, y podemos confirmar igualmente el dividendo previsto para 2023. Telefónica sigue cumpliendo su compromiso de reducción de deuda y continúa fortaleciendo su balance gracias a su capacidad de anticipación”

Resultados T1 2023 en cifras

Durante el primer trimestre, la compañía ha registrado ingresos de 10.045 millones de euros, lo que representa un aumento del 6,7% en comparación con el mismo período del año anterior.

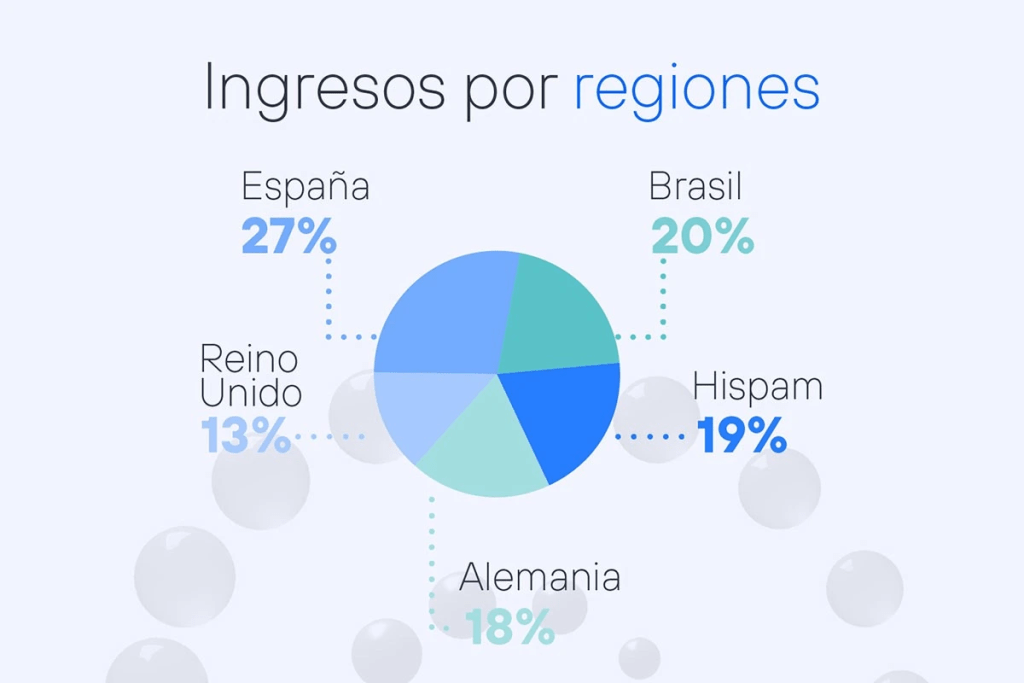

Durante el trimestre, Telefónica ha seguido su estrategia clave y ha aprovechado las oportunidades en el sector y los negocios que han surgido en este período. Los mercados clave de Telefónica han tenido un cierre trimestral muy positivo:

España: los ingresos han aumentado un 0,3% alcanzando los 3.088 millones de euros.

Alemania: han experimentado un crecimiento del 8% llegando a los 2.101 millones de euros.

Brasi: han aumentado un 17,5% hasta los 2.282 millones de euros.

Reino Unido: se han mejorado los niveles de crecimiento orgánico, llegando a los 2.947 millones de euros.

Región de Hispam, se ha seguido avanzando hacia el objetivo de lograr una exposición sostenible y adaptada a la región.

Para operar acciones de Telefónica u otras compañías entra en nuestro top de brokers

Evolución de las unidades globales

Telefónica Tech, en particular, ha experimentado un excelente desempeño en cuanto a ingresos, con un crecimiento del 43,5% en el primer trimestre, alcanzando los 429 millones de euros. Telefónica Tech ha continuado su crecimiento a un ritmo notablemente superior al del mercado, contribuyendo al sólido crecimiento de los ingresos globales en el segmento B2B debido a su escala y capacidades diferenciales en el contexto del sector.

Dentro del incremento general de los ingresos en el primer trimestre de 2023, el segmento B2B ha sido uno de los principales impulsores del crecimiento de la compañía, con un aumento orgánico de las ventas del 9% en comparación con el primer trimestre de 2022.

Además, Telefónica Infra ha continuado fortaleciendo la posición de Telefónica gracias a la creación de valor y su papel como pionera en la implementación de nuevos modelos de infraestructuras de fibra. El negocio de cable submarino de Telefónica, Telxius, ha registrado un incremento del 8,4% en los ingresos reportados y un crecimiento del 10,4% en el OIBDA, experimentando su quinto trimestre consecutivo de crecimiento.

Para más información de los resultados de Telefónica

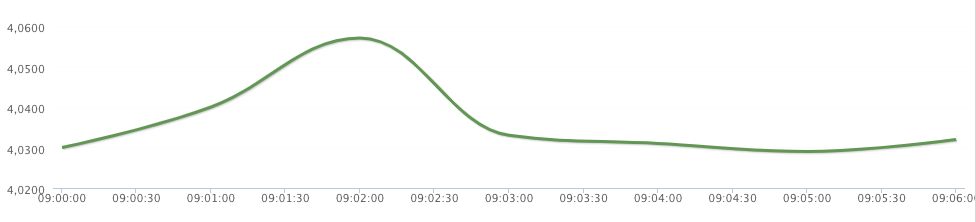

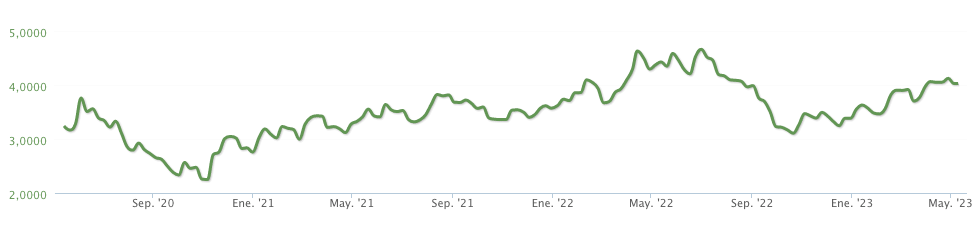

Impacto en la valoración de las acciones de Telefónica

Tras la comunicación de los resultados se producen ligeras subidas:

Evolución de las acciones de Telefónica en los 3 últimos años

Pra consultar la cotización en tiempo real

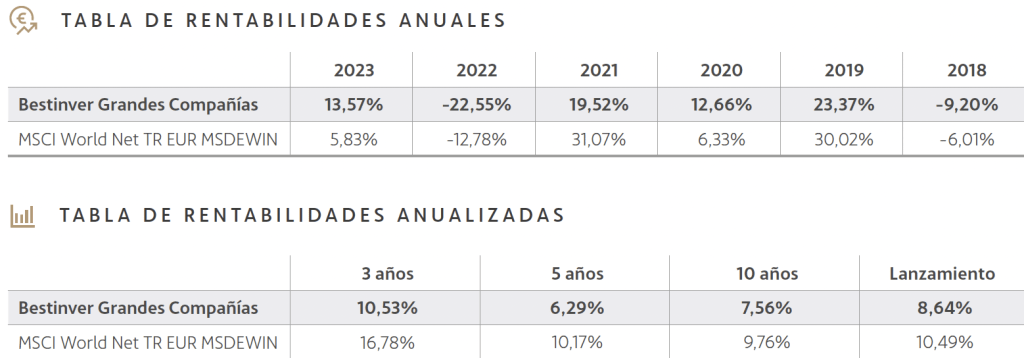

Bestinver carta trimestre T1 2023

Bestinver publicó hace unos días su carta trimestral de la cual os vamos a mostrar un resumen con los datos fundamentales.

Bestinver

A modo introducción comentar que estamos hablando de una de las principales gestoras de patrimonio española. Bestinver nace en 1987 de la mano del Grupo Acciona con una filosofía de inversión basada en la búsqueda de compañías infravaloradas basándose en análisis fundamental propio, una gestión adecuada del riesgo y un horizonte temporal a largo plazo.

Su objetivo, ofrecer a sus inversores rentabilidades a largo plazo.

Bestinver fondos aspectos fundamentales

Aspectos fundamentales en renta variable

- Rentabilidad media superior al 9%

- Destacan los fondos Bestinfond y Bestinver Internacional que acumulan una rentabilidad del 10,5%

- Bestinver Grandes Compañías se aprecia en estos tres primeros mese del año en un 13,6%

- Bestinver Consumo Global arriba un 14,5% en lo que va de año

Aspectos fundamentales en renta fija

- Bestinver Corto Plazo. Con una TIR o rentabilidad esperada de la cartera del fondo del 3,76%

- Bestinver Infra FCR ha logrado el umbral de 70% de su capital ya comprometido en una cartera con presencia en trece países y diversificada en sectores como energía renovable, infraestructura social e infraestructura de transportes

Bestinver en cifras

- Inversores: 46.000

- Activos bajo gestión: 5.472 millones €

En palabras de Mark Giacopazzi Consejero Delegado de la gestora

El primer trimestre de 2023 ha sido un periodo provechoso pero complejo, en el que el ruido mediático ha seguido teniendo más peso en los mercados que el desempeño fundamental de las compañías. Sin embargo, no debemos olvidar que es éste el que determina la rentabilidad de las inversiones a largo plazo. En este sentido, estoy convencido de que tenemos por delante años muy positivos para nuestros fondos y les invito a leer los interesantes comentarios de gestión que han elaborado sus gestores. En ellos podrán conocer las perspectivas que tienen para el futuro, los casos de inversión de algunas de sus compañías y los principales movimientos que han realizado en los últimos meses.

Fondos de inversión Bestinver

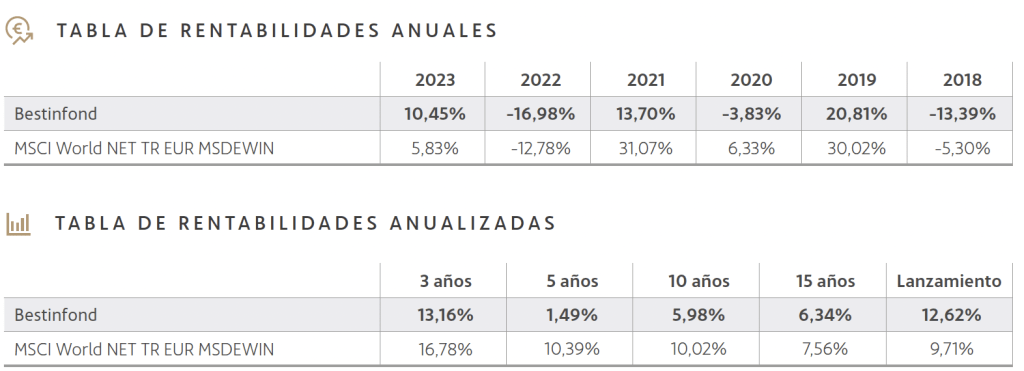

Bestinfond

Se trata de un fondo de inversión diseñado específicamente para inversores con una perspectiva a largo plazo, que supera los cinco años. El fondo se enfoca en invertir hasta el 100% de sus activos en acciones de empresas a nivel mundial, con una mayor representación de compañías cotizadas en Europa. Su objetivo principal es lograr una rentabilidad a largo plazo mediante la selección de negocios atractivos, bien administrados y con un alto potencial de crecimiento en su valor. La gestión del fondo se basa en tres principios fundamentales: análisis propio de los fundamentos de las empresas, una gestión del riesgo adecuada y el establecimiento de un horizonte temporal compartido entre los inversores y los gestores del fondo

Bestinfond equipo gestor

- Tomás Pinto: Director de Renta Variable Internacional

- Jorge Fuentes: Gestor Renta Variable Internacional

Bestinfond rentabilidades

Bestinver Internacional equipo gestor

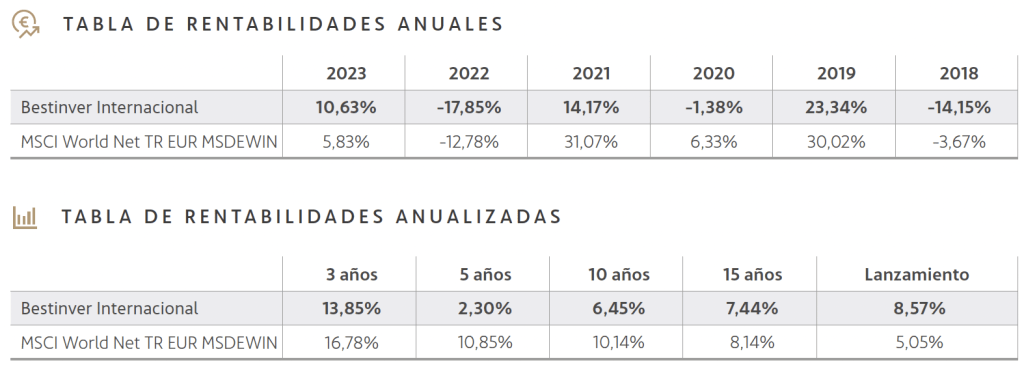

Este fondo de inversión está diseñado para inversores con un horizonte temporal a largo plazo, que supere los cinco años. El fondo invierte hasta un 100% de sus activos en acciones de empresas a nivel mundial, excluyendo las acciones de empresas de la región ibérica. En la cartera del fondo, las compañías europeas tienen una representación destacada. El objetivo principal del fondo es lograr una rentabilidad a largo plazo mediante la cuidadosa selección de negocios atractivos, bien administrados y con un alto potencial de crecimiento en su valor. La gestión del fondo se basa en tres principios fundamentales: análisis fundamental propio de las empresas, una gestión adecuada del riesgo y el establecimiento de un horizonte temporal compartido entre los inversores y los gestores del fondo.

Bestinver Internacional equipo gestor

- Tomás Pinto: Director de Renta Variable Internacional

- Jorge Fuentes: Gestor Renta Variable Internacional

Bestinver Internacional rentabilidades

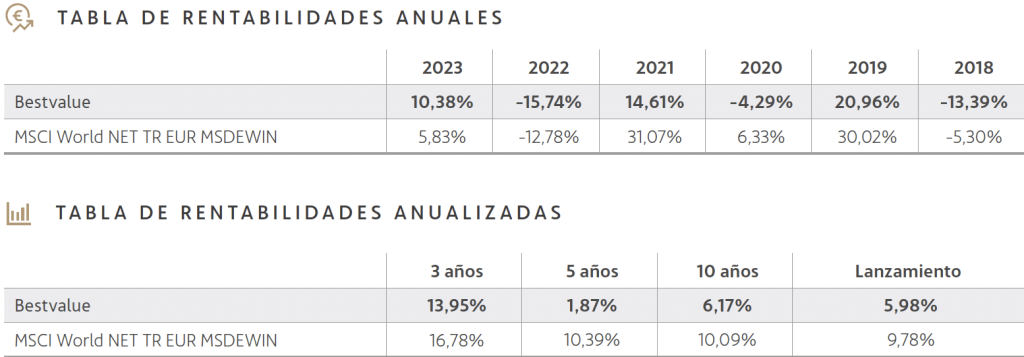

Bestvalue

Este fondo de inversión está diseñado para inversores con un horizonte temporal a largo plazo, superior a cinco años. El fondo asigna hasta un 85% de sus activos en acciones de empresas a nivel mundial y hasta un 15% en acciones de empresas de la región ibérica. En la cartera del fondo, las compañías europeas tienen una representación destacada. El objetivo principal del fondo es obtener una rentabilidad a largo plazo mediante la selección cuidadosa de negocios atractivos, bien administrados y con un alto potencial de crecimiento en su valor. La gestión del fondo se basa en tres principios fundamentales: análisis fundamental propio de las empresas, una gestión adecuada del riesgo y el establecimiento de un horizonte temporal compartido entre los inversores y los gestores del fondo.

Bestvalue equipo gestor

- Tomás Pinto: Director de Renta Variable Internacional

- Ricardo Seixas: Director de Renta Variable Iberia

Bestvalue rentabilidades

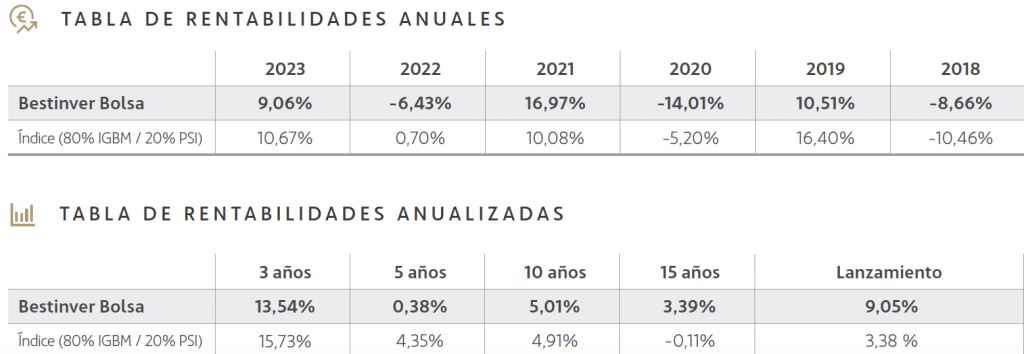

Bestinver Bolsa

Este fondo de inversión está diseñado para inversores con un horizonte temporal a largo plazo, superior a cinco años. El fondo invierte hasta un 100% de sus activos en acciones de renta variable ibérica, específicamente en empresas de España y Portugal. El objetivo principal del fondo es obtener una rentabilidad a largo plazo seleccionando cuidadosamente negocios atractivos, bien gestionados y con un alto potencial de crecimiento en su valor. La gestión del fondo se basa en tres principios fundamentales: análisis fundamental propio de las empresas, una gestión adecuada del riesgo y el establecimiento de un horizonte temporal compartido entre los inversores y los gestores del fondo.

Bestinver Bolsa equipo gestor

- Ricardo Seixas: Director de Renta Variable Europa

- Javier Ortiz de Artiñano: Analista Renta Variable Europa

- Gabriel Megías: Analista Renta Variable Europa

Bestinver Bolsa rentabilidades

Bestinver Grandes Compañías

Se trata de un fondo de inversión diseñado para inversores con un horizonte temporal a largo plazo, que supera los cinco años. El fondo invierte hasta un 100% de sus activos en empresas a nivel global. Su objetivo principal es lograr una rentabilidad a largo plazo mediante la identificación de compañías excepcionales a precios razonables, basándose en el análisis fundamental realizado por el equipo de inversión. Consideramos como compañías excepcionales aquellas que cuentan con una sólida gobernanza corporativa y modelos de negocio con ventajas competitivas duraderas. La gestión del fondo se basa en tres principios fundamentales: análisis fundamental propio de las empresas, una gestión adecuada del riesgo y el establecimiento de un horizonte temporal compartido entre los inversores y los gestores del fondo.

Bestinver Grandes Compañías equip gestor

- Tomás Pinto: Director de Renta Variable Internacional

- Jorge Fuentes: Gestor Renta Variable Internacional

Bestinver Grandes Compañías rentabilidades

Para consultar la información al detalle entra en Bestinver y consulta la Carta Trimestral

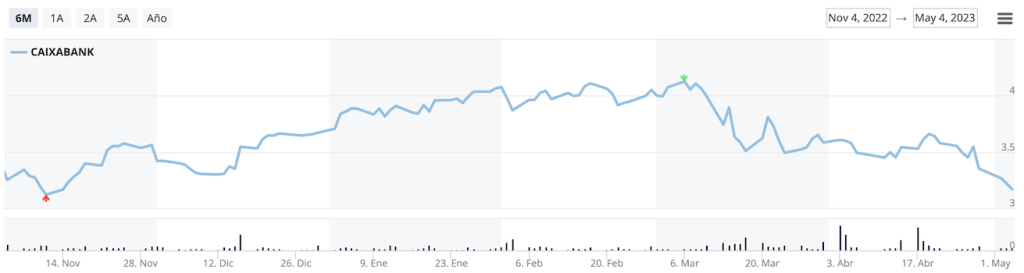

CAIXABANK resultados T1 2023

CaixaBank gana 855 millones de euros hasta marzo, un 21,1% más

Hechos fundamentales

- Durante el último año, se ha registrado un incremento positivo en todos los márgenes, lo cual ha permitido que los beneficios aumenten en un 21,1%. Además, la rentabilidad ROTE ha alcanzado el 10,5% y la eficiencia se ha mejorado, alcanzando una ratio del 48,2%.

- El margen bruto ha experimentado un aumento del 16,7%, aunque este resultado se ha visto afectado por un impuesto extraordinario a la banca de 373 millones de euros.

- Los recursos totales de los clientes de la entidad financiera ascienden a 614.608 millones de euros, lo que representa un aumento del 0,5% en el último trimestre. Durante este periodo, la entidad ha logrado una suscripción neta de aproximadamente 3.800 millones de euros, destacando el notable crecimiento en los fondos de inversión y seguros de ahorro.

- La producción de nuevos créditos ha aumentado interanualmente en todos los segmentos, incluyendo hipotecas (+6%), consumo (+4%) y empresas (+21%). Aunque se ha registrado un aumento en las amortizaciones, especialmente en el segmento hipotecario, el crédito sano se ha mantenido estable en el año, alcanzando los 351.215 millones de euros.

- La tasa de morosidad sigue en niveles históricamente bajos (2,7%), y la ratio de cobertura ha aumentado en dos puntos desde diciembre, situándose en el 76%. Además, los saldos dudosos han disminuido en el trimestre hasta los 10.447 millones de euros, lo que representa una reducción de 243 millones de euros.

- La entidad financiera cuenta con una posición privilegiada en términos de solvencia y liquidez, ya que dispone de más de 132.800 millones de euros en activos líquidos y una cómoda ratio de capital del 12,6%.

- Resultados: CaixaBank ha demostrado su compromiso con el acceso a la vivienda al ofrecer 11.207 pisos en su programa de alquiler social. Además, la entidad ha cedido más de la mitad del total de inmuebles que el sector ha aportado al Fondo Social de Viviendas.

CAIXABANK EN BOLSA

Vamos a ver la evolución de la acción de Caixabank y si los resultados han tenido efecto en la misma

Si quieres consultar el valor de la acción de Caixabank en tiempo real entra aquí

CAIXABANK PALABRAS EQUIPO DIRECTIVO

El consejero delegado de la entidad, Gonzalo Gortázar, ha puesto en valor que “este resultado supone una buena noticia no solo para nuestros accionistas, entre los que destacan la Fundación “la Caixa” y el FROB, sino también para nuestros clientes, porque refleja nuestra capacidad para apoyar sus necesidades, y para la sociedad, porque contar con un sector financiero fuerte y confiable es clave para dinamizar la economía y la actividad empresarial”.

Si quieres estar al tanto del mundo financiero entra en nuestro blog

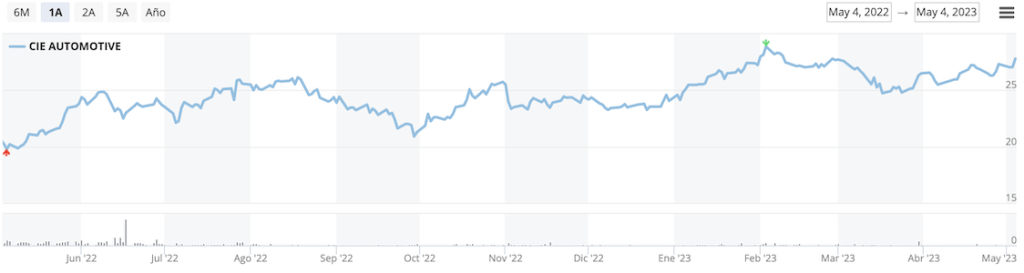

CIE Automtive resultados T1 2023

La compañía obtiene 90 millones de beneficio neto trimestral, el más alto de su historia.

4 de mayo de 2023

La compañía ha anunciado que ha facturado en este trimestre 1.008 millones de euros, un 10,3% más que en el mismo periodo de 2022, con un EBITDA – resultado bruto de explotación– de 179,3 millones que ha crecido un 13,8% y un EBIT –resultado neto de explotación – de 134,3 millones que ha crecido un 14,3%.

Los resultados del primer trimestre de 2023 son un logro significativo para CIE Automotive, ya que registraron una cifra récord de beneficios trimestrales de 90 millones de euros y generaron más de 100 millones de euros en efectivo operativo. Estos logros, combinados con otras cifras impresionantes, marcan un nuevo hito para la empresa.

Según Jesús María Herrera, Consejero Delegado de CIE Automotive, “Estos resultados son fruto de nuestro exitoso modelo de negocio, de nuestro posicionamiento estratégico en mercados de gran crecimiento y, por encima de todo, del excelente trabajo de todo el equipo de la compañía”.

Y respecto al Plan Estratégico que CIE tiene en marcha añade: “En los dos primeros años de este Plan quinquenal hemos conseguido el 70% de nuestro objetivo de crecimiento y más del 60% de nuestro objetivo de generación de caja operativa. Con esta magnífica evolución y con nuestras buenas perspectivas para estos próximos años, podemos confirmar que mantenemos todos nuestros compromisos para 2025”.

Cifras destacadas

- CIFRA DE NEGOCIO 1.008,1M€ +10,3% vs marzo 2022

- EBITDA 179,3M€ 17,8% MARGEN EBITDA vs 17,2% marzo 2022

- RESULTADO NETO 90,0M€ +9,6% vs marzo 2022

- GENERACION DE CAJA 113,5M€ 65,5% FLUJO DE CAJA OPERATIVA

- RESERVA DE LIQUIDEZ 1.413M€

- ACCIÓN CIE 26,5€ +28,3% vs marzo 2022

CIE Autimotive en bolsa

Cotización CIE Automotive tiempo real

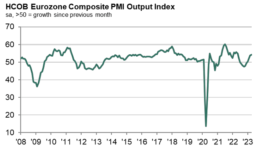

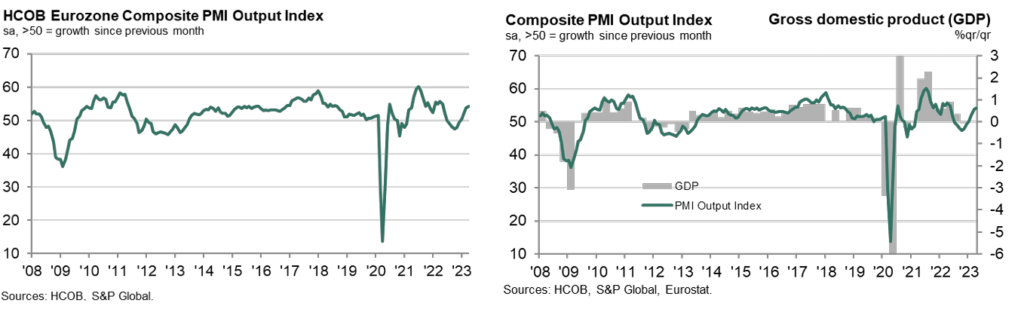

PMIs Eurozone

We are going to review of the Eurozone PMIs as an entity

HCOB Eurozone Composite PMI

Data were collected 10-25 April

The eurozone economy recorded a further monthly expansion in economic activity at the start of the second quarter, extending the expansionary sequence seen since the start of 2023, the latest HCOB PMI® survey showed. In fact, growth strengthened to an 11-month high, signalling a further gaining of momentum following accelerated upturns in both February and March.

April’s robust increase in output solely reflected growth in services activity, however, as manufacturing production fell for the first time since January. Similarly, a strong improvement in demand for services offset beleaguered manufacturing sector order books, which shrank again.

Nevertheless, euro area employment growth picked up to just shy of a one-year high, while inflationary pressures continued to subside. Input price pressures, albeit still historically sharp, eased to a 26-month low. Output prices were subsequently lifted to the softest extent in two years. The seasonally adjusted HCOB Eurozone Composite PMI Output Index increased to 54.1 in April from 53.7 in March.

The latest survey results confirmed a fourth consecutive month where the headline index has been above the crucial 50.0 level and therefore indicative of growth in business activity. Moreover, April’s expansion was the fastest in nearly a year as the upturn gathered momentum for a third month in a row.

Of the countries with Composite PMI data available (which together account for around 78% of eurozone private sector output), the latest HCOB survey showed broad-based growth in April.

Spain was once again the fastest-growing euro area economy, although the expansion did ease slightly from March’s 16-month high. Italy registered a strong upturn in April, with growth close to a one-and-a-half-year high.

Stronger momentum was also seen in the euro area’s largest economy, Germany, which compared with a softer and modest expansion in France.

Supporting greater euro area business activity levels in April were improving demand conditions. New order inflows picked up for a third consecutive month, rising moderately and at the quickest pace since May 2022. That said, higher new business was limited to domestic sources, according to the latest survey data, as new export orders* fell for a fourteenth month in a row.

The decline in sales to foreign customers did ease, however, to the weakest in close to a year. Notably, the rise in business activity continued to outpace that seen for new orders. Consequently, April survey data highlighted a reduction in companies’ backlogs of work, the ninth in the past ten months. Firms were able to tackle their unfilled orders thanks to a further expansion in capacity as employment across the eurozone increased for a twenty-seventh successive survey period. The rate of job creation picked up to the strongest since May last year.

Euro area businesses remained optimistic towards the next 12 months, with growth expectations roughly in line with their long-run average. However, the degree of positivity weakened slightly to a three-month low.

Countries ranked by Composite PMI Output Index: April

Spain 56.3 2-month low

Italy 55.3 17-month high

Germany 54.2 (flash 53.9) 12-month high

Ireland 53.5 2-month high

France 52.4 (flash: 53.8) 2-month low *includes intra-eurozone trade

For complete information check pmi.spglobal.com

Check our post about A.P. Moller – Maersk 2023 Q1 results

EL BCE sube sube los tipos 25 puntos básicos en mayo

El Consejo de Gobierno ha decidido subir los tres tipos de interés oficiales del BCE en 25 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 3,75 %, el 4,00 % y el 3,25 %, respectivamente, con efectos a partir del 10 de mayo de 2023.

Vídeo del anuncio de subida por parte de Christine Lagarde Presidenta de Banco Central Europeo

BME volumen de negocio abril 2023

BME, el volumen en renta variable en el mes se sitúa en los 27.439 millones de euros, con 1,9 millones de negociaciones

Datos de volumen de negocio y volumen de operaciones como cada inicio de mes:

- El volumen en renta variable en el mes se sitúa en los 27.439 millones de euros, con 1,9 millones de negociaciones

- El importe negociado en los mercados de Renta Fija aumenta un 45% en lo que va de año

- El número de contratos de Opciones sobre Ibex 35 crece un 778% en el mes y un 56,4% en el año

| BME (en millones de EUR) | Mes | Variación marzo | Variación abril 2022 | En el año | Variación en el año |

| Volumen en Renta Variable | 27.439 | -26,0% | -25,3% | 116.691 | -20,3% |

| Volumen en Renta Fija | 11.763 | -39,9% | 35,5% | 61.193 | 45,0% |

| Volumen en ETF | 65 | -64,3% | -53,0% | 440 | -36,8% |

| Volumen en Warrants | 17 | -55,7% | -52,4% | 130 | -8,7% |

| Volumen total | 39.285 | -30,9% | -13,8% | 178.453 | -5,8% |

| Negociaciones en Renta Variable | 1.945.693 | -42,1% | -38,6% | 10.712.649 | -34,1% |

| Negociaciones en Renta Fija | 1.902 | -42,2% | 31,4% | 10.785 | 53,1% |

| Negociaciones en ETF | 4.611 | -65,9% | -36,5% | 31.522 | -20,6% |

| Negociaciones en Warrants | 3.137 | -54,6% | -44,4% | 19.968 | -35,1% |

| Negociaciones en total | 1.955.343 | -42,3% | -38,6% | 10.774.924 | -34,1% |

| Nº nuevos productos Renta Fija | 483 | -22,0% | 98,8% | 2.165,0 | 166,0% |

| Capital en emisiones de Renta Fija | 31.612,0 | -31,6% | -16,3% | 177.106,1 | 11,7% |

| Nº de derivados listados | sd | sd | sd | 2.991 | 30,1% |

| Contratos de Derivados | Mes | Variación marzo | Variación abril 2022 | En el año | Variación en el año | Volumen (Mill. Eur) |

| Futuros Ibex 35 | 335 | -29,2% | -18,4% | 1554 | -22,2% | 31.329,3 |

| Futuros Mini Ibex 35 | 33 | -57,4% | -55,2% | 199 | -50,7% | 305,1 |

| Futuros Acciones | 17 | -72,9% | -85,9% | 258 | -50,7% | 159,3 |

| Opciones Ibex 35 | 92 | -98,4% | 778,3% | 6149 | 56,4% | 35,7 |

| Opciones sobre Acciones | 764 | -40,8% | -32,4% | 4489 | 8,7% | 735,7 |

| Derivados de energía (MW) | 294.846 | -40,0% | -42,1% | 1.732.825 | -57,9% | 27,6 |

| Índice | Mes | Variación mes | Variación marzo 2022 | Variación año |

| Ibex 35 | 9.241,0 | 0,1% | 7,7% | 12,3% |

| Ibex Medium Cap | 13.461,3 | -1,8% | 1,8% | 5,2% |

| Ibex Small Cap | 7.860,2 | -2,3% | -7,6% | 9,4% |

| Ibex Growth 15 | 2.313,5 | -3,5% | -3,5% | -2,9% |

| Vibex | 15,0 | -3,4% | -33,2% | -7,9% |

Más información BME

Sigue más noticias como estas en nuestro blog

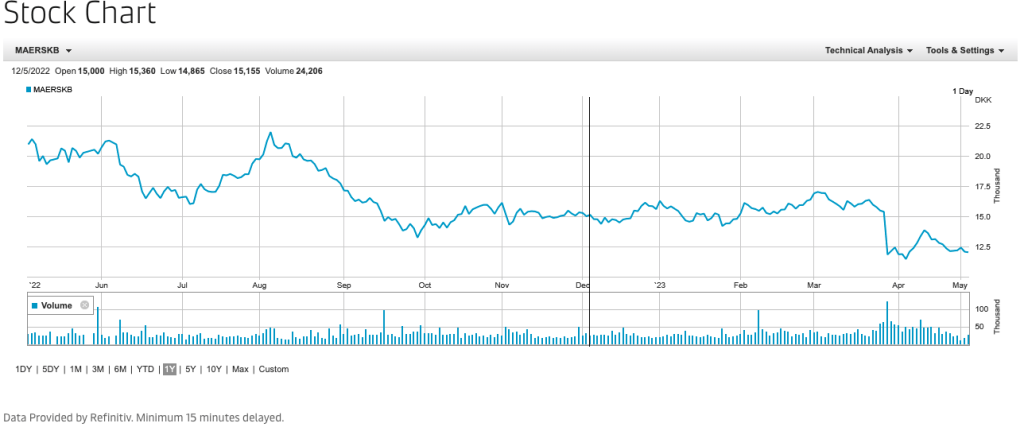

Maersk reports solid Q1 results

Maersk has reported its first quarter 2023 results, which met expectations. Lower volumes across all segments were attributed to continued destocking and the easing of congestions. Revenue decreased by 26% to USD 14.2bn from USD 19.3bn, while EBITDA decreased to USD 4.0bn from USD 9.1bn and EBIT to USD 2.3bn from USD 7.3bn. Despite the challenging quarter, the company's full-year guidance remains unchanged, with Q1 expected to be the strongest quarter of the year. The results reflect the ongoing impact of global supply chain disruptions.

During the first quarter of this year, the Ocean revenue of the company suffered a decline of USD 5.7bn, dropping to USD 9.9bn. The profitability was notably lower when compared to the same period last year, mainly due to a reduction in both freight rates and volumes caused by softer demand. Nevertheless, the company was able to contain costs proactively and has had a successful Ocean contract negotiation season, which is progressing as planned.

The Logistics & Services segment witnessed a growth of 21% in revenue during the first quarter, amounting to USD 3.5bn, mainly due to the consolidation of acquisitions. However, organically, the quarter was impacted by lower volumes attributed to inventory corrections, particularly with retailers in North America and Europe. Despite this, the segment managed to partially offset the impact through new commercial successes. Nonetheless, the underlying business performance was affected by lower rates in Air Freight and weaker demand in eCommerce.

The Terminals segment of the company experienced a decline in revenue, dropping to USD 876m from USD 1.1bn, primarily due to lower volumes and storage income. The reduction in demand and the release of port congestion were the main contributing factors to this decline.

Despite this, the company managed to maintain a solid financial performance in Terminals, thanks to its strong cost control measures. The first quarter was characterized by ongoing destocking in Europe and North America. Although it is uncertain when precisely this trend will shift, Maersk anticipates a gradual increase in volumes in the second half of the year.

“We delivered a solid financial performance in a challenging market with lower demand caused by a continued destocking. Visibility remains low for the remainder of the year and moving through this market normalisation, we remain focused on proactively managing costs. As we adjust to a radically changed business environment, we continue to support our customers in addressing their supply chain challenges. We are pleased to note that customers continue to value the integrated logistics solutions and close partnership we provide,” says Vincent Clerc, CEO of Maersk.

Are the Q1 results affecting the stock valuation?

You can check Maersk stock

Guidance for 2023

The company's guidance for the full year remains unaltered and is still reliant on the assumption that inventory correction will be finished by the conclusion of H1, which will bring about a more balanced demand situation. Additionally, the guidance is predicated on the belief that there will be modest global GDP growth in 2023, and that the global ocean container market will expand by somewhere between -2.5% and +0.5%. The Ocean segment is expected to grow in line with the market.

For more information about A.P. Moller – Maersk (Maersk) click here