Las empresas que forman el índice COLCAP Colombiano

El índice COLCAP es el principal índice bursátil de Colombia y representa la capitalización bursátil de las empresas más líquidas y negociadas en la Bolsa de Valores de Colombia. Las empresas que forman el COLCAP varían con el tiempo según su capitalización de mercado y su liquidez.

COLCAP las empresas que lo forman a día de hoy

BANCOLOMBIA

Bancolombia es el principal banco colombiano, su acciones de Bancolombia cotizan en la Bolsa de Valores de Colombia (BVC) y en la Bolsa de Valores de Nueva York (NYSE) bajo el símbolo "CIB".

El banco opera en diversos segmentos de negocio, que incluyen banca personal, banca empresarial, banca de inversión y gestión de activos, seguros y servicios fiduciarios.

Bancolombia ha sido un líder en la adopción de tecnología financiera en la región. Ha desarrollado aplicaciones móviles y servicios en línea avanzados para sus clientes y ha invertido en soluciones fintech.

BANCO DE BOGOTÁ

El Banco de Bogotá es una de las principales instituciones financieras de Colombia, también uno de los más antiguos, se fundó en 1870. Como puedes imaginar tiene la sede central en Bogotá

Aunque su enfoque principal es el mercado colombiano, el Banco de Bogotá también tiene presencia internacional a través de sucursales y filiales en otros países de América Latina y Estados Unidos.

Respecto a su modelo de negocio el banco ofrece una amplia gama de servicios financieros que incluyen banca personal, banca empresarial, banca de inversión, servicios de tesorería, seguros y más.

Las acciones del Banco de Bogotá cotizan en la Bolsa de Valores de Colombia (BVC) y en la Bolsa de Valores de Nueva York (NYSE) bajo el símbolo "BDCO".

BOLSA DE VALORES DE COLOMBIA

La Bolsa de Valores de Colombia (BVC) es el principal mercado bursátil de Colombia y es donde se realizan operaciones de compra y venta de valores financieros, como acciones, bonos y otros instrumentos de inversión.

La Bolsa de Valores de Colombia se fundó en 2001 como resultado de la fusión de las bolsas de valores de Bogotá, Medellín y Occidente. Esta fusión permitió la consolidación y el fortalecimiento del mercado de valores colombiano.

Está regulada por la Superintendencia Financiera de Colombia y la Autorregulación del Mercado de Valores (AMV). Estas entidades supervisan y garantizan la transparencia y el buen funcionamiento del mercado.

CELSIA

Industria: energía

Celsia tiene sus raíces en la empresa de energía Empresa de Energía del Pacífico (EPSA), fundada en 1986 en Colombia. A lo largo de los años, la empresa ha experimentado cambios y adquisiciones, evolucionando para convertirse en Celsia.

Está presente tanto en generación como en la distribución de energía eléctrica. Posee una variedad de plantas de generación de energía que utilizan diferentes fuentes, como termoeléctricas, hidroeléctricas y renovables. Celsia ha invertido en la expansión de su capacidad de generación de energía renovable, como la energía solar y eólica.

Respecto a la energía renovable: Celsia ha mostrado un interés particular en el desarrollo de energías renovables en Colombia y ha invertido en proyectos de energía solar y eólica en el país.

CEMENTOS ARGOS (CEMENARGOS)

Cementos Argos es una empresa multinacional en expansión que fortalece su presencia en dieciséis países y territorios, abarcando economías tanto emergentes como desarrolladas. Con una historia que se extiende por más de ocho décadas, hoy en día es el líder indiscutible en la producción de cemento y concreto en Colombia y una figura de gran relevancia en la industria en Estados Unidos, el Caribe y Centroamérica.

La compañía emplea a casi 7.000 colaboradores distribuidos en sus tres divisiones, operando 11 instalaciones de producción de cemento, 197 plantas de concreto, 7 centros de producción de agregados, 9 instalaciones de molienda de clínker, 29 puertos y terminales, además de contar con una flota de casi 1.700 camiones mezcladores, más de 1.500 vagones de tren y poseyendo 4 barcos de su propiedad.

En términos de capacidad de producción, Cementos Argos cuenta con una capacidad total instalada de 24 millones de toneladas de cemento. En el año 2022, logró exportar sus productos a 25 destinos diferentes.

CANACOL ENERGY (CNEC)

Canacol es la principal empresa autónoma especializada en la exploración y producción de gas natural convencional en tierra firme en Colombia. Suministramos aproximadamente el 20% de la demanda nacional de gas.

La meta Cenacol es seguir expandiendo su actividad de producción de gas para optimizar el retorno de inversión para nuestros accionistas, al tiempo que demostramos liderazgo en nuestra responsabilidad ambiental, en nuestra relación con las comunidades con las que colaboramos y en nuestras prácticas de gobierno corporativo.

CORPORACIÓN FINANCIERA COLOMBIANA (CORFICOLCF)

EL principal área de enfoque es la inversión de capital en empresas pertenecientes a los sectores real y financiero. Corfi Colombiana es un inversionista estratégico de largo plazo en industrias que demandan una inversión considerable. Su enfoque se centra en inversiones sostenibles que demuestren una sólida generación de flujo de efectivo con una baja volatilidad.

Su misión es impulsar el desarrollo de negocios que tengan un impacto duradero en el crecimiento, el progreso y la mejora de la calidad de vida de la comunidad.

Realiza inversiones tanto en empresas que cotizan en bolsa como en aquellas que no lo hacen, y buscamos adquirir una posición de control o influencia significativa. Hasta junio de 2023, el valor en libros de nuestras inversiones en renta variable ascendió a $17,58 mil millones, con un 92,33% correspondiente a inversiones estratégicas en las que Corficolombiana ejerce control y un 94,68% relacionado con inversiones en empresas no cotizadas en bolsa.

ECOPETROL (ECOPETROL)

Ecopetrol es un conglomerado de energía integral que está involucrado en todas las etapas de la cadena de hidrocarburos, abarcando desde la exploración y producción hasta el transporte, refinación y comercialización.

Además, también está activo en la infraestructura lineal, incluyendo la transmisión de energía y concesiones viales. La empresa tiene la ambición de expandirse hacia áreas de negocio que le permitan continuar reduciendo su impacto ambiental y avanzar en el logro de su objetivo de convertirse en una empresa con emisiones netas de carbono cero para el año 2050.

EMPRESA DE TELECOMUNICACIONES DE COLOMBIA (ETB)

La Empresa de Telecomunicaciones de Bogotá, conocida como ETB y estilizada como eTb, ostenta el título de ser la empresa de telecomunicaciones de mayor antigüedad en Colombia. Su fundación data del 28 de agosto de 1884, apenas ocho años después de que Alexander Graham Bell patentara el teléfono.

A partir del año 2019, la empresa ofrece una amplia gama de servicios, incluyendo conexiones residenciales que abarcan internet, telefonía y televisión digital, utilizando tecnologías como el cobre, fibra óptica FTTH y FTTC. Además, desde 2014, brinda servicios móviles con cobertura en todo el país y proporciona soluciones tecnológicas tanto para empresas como para el sector gubernamental.

Un aspecto destacado de ETB es su extensa infraestructura de fibra óptica en Bogotá, con más de 1.300.000 hogares conectados a esta tecnología en 2019, y 1.100.000 hogares adicionales que podrían ser conectados (home passed). Este logro la posiciona como una de las redes de fibra óptica más grandes en toda América Latina.

GRUPO ENERGÍA BOGOTÁ (GEB)

Grupo de Energía de Bogotá es una multinacional con una rica historia de más de 125 años. Presentes en toda la cadena energética de América Latina, abarcando la generación, transmisión y distribución de energía eléctrica, así como el transporte y distribución de gas natural en países como Colombia, Perú, Brasil y Guatemala. Además, tenemos participación en importantes compañías del sector y gestionamos 11 filiales.

GRUPO BOLIVAR (GRUBOLIVAR)

El Grupo Bolívar es un conglomerado empresarial con un enfoque multinacional que ha estado en operación durante más de siete décadas. Este grupo está compuesto por una diversidad de empresas que abarcan distintos sectores, tales como el financiero, asegurador, construcción, entre otros.

Estas empresas son ampliamente reconocidas en el mercado debido a su robustez, legado histórico y su compromiso inquebrantable con el cumplimiento de las regulaciones que les son aplicables.

GRUPO INVERSIONES SURAMERICANAS (GRUPOSURA)

El Grupo Sura es una firma de gestión de inversiones centrada en América Latina, que construye un portafolio equilibrado de inversiones con un enfoque especial en servicios financieros y sectores relacionados. Nuestra misión es impulsar el bienestar y el crecimiento armonioso para individuos, empresas y la sociedad en general.

Compañía holding del Conglomerado Financiero SURA-Bancolombia, presente en 11 países de América Latina. Cotizamos en la Bolsa de Valores de Colombia (BVC) y estamos inscritos en el programa ADR -Nivel I, en Estados Unidos.

INTERCONEXIÓN ELÉCTRICA (ISA)

Interconexión Eléctrica S.A. E.S.P. es una empresa de propiedad estatal que se especializa en el desarrollo, operación y gestión de infraestructura eléctrica y de telecomunicaciones. ISA desempeña un papel crucial en el sector energético de Colombia y en toda América Latina, ya que opera y mantiene líneas de transmisión de alta tensión y subestaciones, facilitando la transmisión confiable y eficiente de electricidad en la región.

Puntos a destacar

- Red de Transmisión: ISA posee y opera una parte significativa de la red de transmisión eléctrica de Colombia, que consta de líneas de transmisión de alta tensión y subestaciones. Esta infraestructura permite la transferencia de electricidad desde fuentes de generación de energía, como presas hidroeléctricas, plantas de energía térmica y parques eólicos, hacia las redes de distribución que sirven a hogares y empresas.

- Expansión Internacional: ISA ha expandido su presencia más allá de Colombia y opera en varios otros países de América Latina, incluyendo Perú, Brasil, Chile y América Central. La empresa ha invertido en el desarrollo y operación de infraestructura eléctrica en estas regiones.

- Telecomunicaciones: Además de su papel en el sector energético, ISA también opera un negocio de telecomunicaciones, proporcionando servicios como redes de fibra óptica. Estas redes respaldan tanto las operaciones de la empresa como los servicios de conectividad para clientes externos.

- Energía Renovable: ISA ha mostrado interés en promover proyectos de energía renovable, especialmente en Colombia, donde el desarrollo de fuentes de energía limpia como la eólica y la solar es cada vez más importante. La infraestructura de transmisión de la empresa es esencial para transportar la electricidad desde estas fuentes renovables hasta los consumidores.

- Sostenibilidad: Al igual que muchas empresas energéticas en todo el mundo, ISA ha estado trabajando para reducir su huella ambiental y aumentar la sostenibilidad en sus operaciones. Esto incluye esfuerzos para reducir las emisiones de gases de efecto invernadero y promover prácticas ambientales responsables.

MINEROS (MINEROS)

Somos una empresa multinacional con sede Medellín centrada en la producción y exploración responsable de oro, con casi medio siglo de experiencia en la industria. Tenemos presencia en cuatro países: Argentina, Colombia, Nicaragua y Chile.

En Argentina, es propietaria de la mina Gualcamayo, ubicada en el municipio de San Juan, cerca de la frontera con Chile. Esta mina incluye operaciones tanto a cielo abierto como subterráneas.

En Chile, cuenta con una asociación de tipo "earn-in" con Yamana en el proyecto La Pepa, situado en la región de Copiapó. Este proyecto es de tipo Greenfield, lo que significa que se está desarrollando desde cero.

En Colombia, tiene la propiedad minera Nechí Aluvial, ubicada en la región del Bajo Cauca antioqueño, en el noroeste del país.

En Nicaragua, es propietaria Hemco, que se encuentra en Bonanza, un municipio en la Costa Caribe. En Hemco, opera tanto una mina subterránea como un programa de minería artesanal.

GRUPO NUTRESA (NUTRESA)

Conglomerado colombiano con sede en Medellín, especializado en el procesamiento de alimentos. Su actividad principal se centra en la industria alimentaria, donde nos dedica a la producción, distribución y venta de una amplia gama de productos que incluyen embutidos, galletas, chocolates, café, helados y pastas. Nuestra empresa comercializa estos productos bajo aproximadamente 70 marcas diferentes en un total de 65 países. Además también participa en actividades de inversión y aplicación de recursos financieros, siguiendo las regulaciones legales pertinentes. Alternativamente explora oportunidades en las industrias metalmecánica y del embalaje.

Desde el año 2004, inicia una expansión internacional adquiriendo diversas compañías en América Central y el Caribe. En el 2008, hemos continua expandiendo sus operaciones y consolidando la presencia en la región. Durante la última década, ha experimentado un crecimiento significativo en el valor de mercado de la compañía, multiplicándose por un factor de 25 en 2010, alcanzando los US $6 mil millones.

AIM el Mercado Alternativo de la Bolsa de Londres

Las siglas AIM se corresponden con el Alternative Investment Market of LSE (London Stock Exchange) o lo que es lo mismo en español al Mercado Alternativo Bursátil de la Bolsa de Londres.

Un modelo diseñado para que empresas de tamaño medio puedan cotizar y acceder a levantar capital en el mercado londinense de inversores bajo una regulación estricta a la par que flexibilidad.

Por los artículos que ya hemos lanzado vemos que muchas de las bolsas cuentan con un mercado similar, así en España se cuenta con el BME Growth en Chile en ScaleX Santiago Venture Capital .

AIM fundamentales

- El AIM es una unidad especializada de la Bolsa de Valores de Londres (LSE) que se enfoca en empresas de tamaño medio y con mayor riesgo.

- Las empresas listadas en el AIM tienden a naturaleza más especulativa, en parte debido a las regulaciones y requisitos de cotización más flexibles.

- Desde su lanzamiento en 1995, AIM ha ayudado a más de 3,865 empresas a recaudar más de £115 mil millones ($163 mil millones).

Alternative Investment Market al detalle

El Mercado Alternativo Bursátil de la Bolsa de Londres comienza su andadura en 1995 con 10 empresas que tenían una capitalización de mercado combinada de alrededor de £82 millones ($116 millones). Desde entonces, ha ayudado a más de 3,865 empresas a recaudar más de £115 mil millones ($163 mil millones) y, según la Bolsa de Valores de Londres (LSE), actualmente alberga aproximadamente a 850 empresas con una capitalización de mercado combinada de £104 mil millones ($147 mil millones.

Las empresas que buscan realizar una oferta pública inicial (IPO) y cotizar en AIM suelen ser empresas de tamaño medio que buscan inversión alternativa al canal bancario pero que no están en el nivel requerido para llevar a cabo una salida en la Bolsa de Londres .

Cómo salir a cotizar en la AIM

El proceso para que una empresa cotice en el AIM sigue en gran medida el mismo proceso que una IPO tradicional, sólo que con requisitos menos estrictos.

Se debe realizar intensa campaña de marketing previa a la IPO, con información financiera, plan de negocio para despertar interés, y el establecimiento de un período de bloqueo posterior a la IPO en el que dueños de la empresa y directivos no pueden vender sus participaciones.

Una diferencia clave es el papel que desempeñan los asesores que debe acompañar a la compañía en el proceso y que comúnmente se conocen como "nomads". Estos asesores son parte del sistema o engranaje regulatorio de AIM y tienen la tarea de asesorar a las empresas antes y después de la IPO.

Un problema que se plantea con frecuencia en esta ecuación es el hecho de que los nomads son responsables de garantizar el cumplimiento de las regulaciones, pero también obtienen beneficios en forma de tarifas de las empresas que cotizan y las siguen supervisando como parte del acuerdo de cotización

Consideración pública de la AIM al tratarse de un mercado con menor regulación

AIM se considera un centro de inversión más especulativo debido a sus regulaciones más relajadas en comparación con las bolsas más grandes.

La regulación que se aplica a las empresas listadas en AIM a menudo se denomina como una regulación de "toque ligero", ya que es básicamente un mercado autoregulado en el que se espera que los asesores/nomads sigan las pautas generales.

En ocasiones se ha criticado a la AIM por ser un "oeste financiero" donde empresas con ética cuestionable buscan dinero pero a la par, la AIM también ha demostrado el valor de tener un mercado intermedio donde los inversores dispuestos a asumir riesgos pueden ayudar a acelerar el crecimiento de empresas con falta de capital, beneficiando a la empresa, sus inversores y la economía en su conjunto.

Más información sobre la AIM de la Bolsa de Londres

Empresas que cotizan en el Mercado Alternativo de la Bolsa de Londres

Respecto a las compañías por sector de actividad que cotizan en la AIM os dejo esta tabla de la web AIM-watch.com

ETFs Inversos qué son y cómo funcionan

Los ETFs Inversos son Fondos de Inversión negociables en bolsa diseñados para seguir el rendimiento inverso de un índice bursátil en términos porcentuales diarios

En un artículo anterior sobre BBVA Trader ETFs hacíamos mención a esta tipología de ETFs dentro de las posibilidades que puedes contratar y nos ha parecido oportuno explicar qué son y cómo funcionan.

Qué son y cómo funcionan los ETFs inversos

Los ETFs Inversos son Fondos de Inversión cotizados diseñados para replicar el movimiento opuesto porcentual diario de un índice bursátil, y pueden o no incluir un factor de apalancamiento de 2 o más.

En el caso de un ETF inverso sin apalancamiento, cuando el índice subyacente tiene un rendimiento negativo en una sesión, el ETF tiene un rendimiento positivo equivalente, y viceversa en días de rendimiento positivo del índice.

En el caso de ETFs con apalancamiento, el movimiento inverso se multiplica por el factor de apalancamiento (2 veces o más). Para lograr esto, los ETFs Inversos emplean un enfoque de réplica indirecta mediante el uso de swaps, que son contratos de permuta financiera

ETFs inversos ventajas

- Los ETFs Inversos por su propia naturaleza te dan la oportunidad de aprovechar las tendencias a la baja en los mercados y protegerse contra movimientos desfavorables en los precios de las acciones

- El efecto de apalancamiento posibilita incrementar las ganancias cuando el índice subyacente disminuye.

- La liquidez constante gracias a su cotización en mercados bien establecidos y desarrollados, como las acciones que se negocian en el Mercado Continuo Español y en las principales bolsas internacionales.

- Los ETFs proporcionan una alta transparencia, ya que te permite visualizar a diario la composición del ETF, su precio y, en consecuencia, evaluar tus ganancias o pérdidas diariamente. Además, al operar como una acción, tienes la flexibilidad de comprar y vender tu ETF en cualquier momento

ETFs inversos desventajas

- Los ETFs Inversos te enfrentas a el riesgo de un aumento ilimitado en el índice de referencia, aunque las pérdidas nunca pueden exceder el 100% del capital en riesgo.

- Cuando se utiliza apalancamiento, si está presente, este puede aumentar las pérdidas cuando el índice subyacente muestra rendimientos positivos.

- En períodos más largos de un día, la rentabilidad del ETF Inverso puede diferir de la inversa del índice replicado, incluso tomando una dirección opuesta (se debe a la estricta replicación de movimientos porcentuales diarios)

- Los ETFs inversos no cuentan con tantos inversores como los tradicionales, por lo que existe una menor oferta de ETFs inversos.

Riesgos de los ETFs Inversos

- Riesgo de Liquidez: En ciertas situaciones, es posible que la actividad de los especialistas se vea restringida, lo que podría dar lugar a una falta de profundidad en el mercado y a un diferencial entre los precios de compra y venta que no permita la ejecución de una operación a un precio específico y en un plazo determinado

- Riesgo de Cambio de Divisa: La inversión en un ETF denominado en una moneda diferente a la moneda base del inversor puede verse influenciada por las fluctuaciones en los tipos de cambio, lo que podría resultar en pérdidas en la moneda base, incluso si el índice o cartera de referencia no experimenta cambios negativos

- El riesgo de una alta volatilidad de los mercados : alta volatilidad de los mercados donde el ETF realiza inversiones, debido a factores políticos o económicos. Esto significa que los precios de los activos pueden experimentar fluctuaciones significativas en períodos de tiempo cortos.

ScaleX Santiago Venture Exchange

ScaleX Santiago Venture Exchange es un proyecto que tiene como objetivo dar opciones de financiamiento atractivas para startups de alto potencial y crecimiento, que cuentan con elementos tecnológicos en sus productos, servicios o en su modelo de negocio. Esto se logra mediante la realización de ofertas públicas.

Sobre ScaleX

AcaleX surge como resultado de una colaboración entre la Bolsa de Santiago y Corfo, a través de Start-up Chile, como parte de una alianza público-privada. Su propósito es implementar un novedoso sistema en el cual las startups pueden acceder a financiamiento mediante una nueva plataforma que ha sido diseñada con regulaciones y procesos específicos para satisfacer las necesidades de los participantes en este mercado.

ScaleX permite llevar a cabo ofertas públicas que están exentas del requisito de registro en la Comisión para el Mercado Financiero, de acuerdo con la Norma de Carácter General N° 452. Esto se realiza con el fin de facilitar la negociación de valores de startups en etapas de expansión de alto impacto, ampliando así las oportunidades de financiamiento tanto a nivel local como internacional. Además, esta iniciativa contribuye a fortalecer la posición de Chile como un centro de inversión líder en la región

ScaleX propósito

ScaleX tiene el propósito de potenciar el crecimiento a nivel regional, de apoyar y facilitar el acceso de startups y scaleups a la financiación.

Chile es un país donde se potencia el desarrollo de las empresas tecnológicas con valor agregado. Por ello, se vuelve fundamental que las Startups tengan vías de financiación que les apoye en su crecimiento, desarrollo y consolidación.

¿Quiénes participan en el ScaleX?

Startups

Empresas en proceso de crecimiento con un alto componente tecnológico en sus productos, servicios o modelo de negocios, y que presenten un crecimiento

sostenido.

Inviersionistas

Inversionistas calificados según los estándares normativos establecidos por la Comisión para el Mercado Financiero con interés en las oportunidades de inversión de ScaleX.

Requisitos que debe cumplir una startup para entrar en el ScaleX

- Contar con un Patrocinador del Registro de Patrocinadores del Mercado ScaleX.

- Ser una empresa con componente tecnológico relevante en producto, servicio o modelo de negocios.

- Ser capaz de demostrar un crecimiento sostenido en el tiempo.

- Cumplir con la reglamentación bursátil para emisores exceptuados de inscripción en la Comisión para el mercado financiero.

Un patrocinador de valores tiene la función de asesorar a las empresas interesadas para incorporarse en el mercado y constituye un requisito vital para lograr cualquier tipo de financiamiento en Scalex.

Invertir en el ScaleX

ScaleX te da la oportunidad de invertir en empresas de alto potencial de una manera transparente y regulada, siguiendo los altos estándares internacionales de la Bolsa de Santiago.

Pasos que debes seguir para invertir en el ScaleX

- Regístrate y completar tu perfil personal

- Busca StartUps en en la plataforma las diferentes oportunidades que hay

- Podrás participar en los Roadshow de las Startups

- Invierte a través de un Corredor de Bolsa: para invertir en las startup que están vantando capital deberás hacerlo a través de un corredor de bolsa autorizado por la Bolsa de Santiago

Inversionista calificado

Se considera un inversionista calificado a aquellos inversionistas institucionales, a los intermediarios de valores y a las personas naturales o jurídicas que declaren y acrediten contar con inversiones financieras no inferiores a 2.000 UF, y que adicionalmente cumplan con alguno de los siguientes requisitos:

- Contar con activos iguales o superiores a 10.000 UF

- Haber realizado transacciones en el Mercado de Valores por un monto igual o superior a 1.000 UF, con una frecuencia mínima de 20 operaciones trimestrales, durante los últimos 4 años.

- Contar con el conocimiento necesario para entender los riesgos que conlleva invertir en el mercado de valores.

Artículos relacionados

BME Growth el mercado español orientado a empresas de reducida capitalización que buscan expandirse

ScaleX oportunidades para inversionistas

En estos momentos cuenta con:

- 76 emprendimientos registrados

- 2 emprendimientos listados

- 2 ofertas públicas

- 4.978.471 USD recaudados

Para poder ver el detalle de las oportunidades debes estar registrado

Artículo de interés

S&P IPSA el principal índice bursátil de la Bolsa de Santiago

BBVA Trader ETFs

Vamos c continuar desgranado las diferentes opciones que un inversor puede encontrar en la plataforma BBVA Trader, hace ya tiempo publicamos un artículo genérico con sus diferentes productos con un enfoque general, hoy nos vamos a centrar en su oferta de ETFs,

Qué son los ETFs

Merece la pena hacer un rápido repaso a que son los ETFs .

Los ETFs, o Fondos Cotizados en Bolsa (Exchange-Traded Funds, en inglés), son instrumentos de inversión que combinan características de acciones y fondos de inversión. Resaltamos algunas de sus características

- Cotización en Bolsa: A diferencia de los fondos de inversión tradicionales, los ETFs se negocian en bolsas de valores, de manera similar a las acciones. Esto significa que puedes comprar y vender ETFs a lo largo del día mientras el mercado esté abierto, al igual que lo harías con acciones individuales.

- Diversificación: Los ETFs suelen rastrear un índice subyacente, como el S&P 500, el NASDAQ, o un índice de bonos. Esto proporciona a los inversores una forma de diversificar su cartera.

- Liquidez: Debido a su capacidad de negociación en tiempo real en bolsas de valores, los ETFs suelen ser bastante líquidos, lo que significa que puedes comprar o vender participaciones con relativa facilidad.

- Transparencia: Los ETFs suelen proporcionar una alta transparencia en cuanto a la composición de su cartera subyacente. Los inversores pueden conocer las posiciones y el valor de los activos subyacentes en cualquier momento.

- Flexibilidad: Los ETFs abarcan una amplia variedad de clases de activos, desde acciones y bonos hasta materias primas y otros activos específicos.

- Dividendos y reinversión: Los ETFs suelen distribuir dividendos de manera regular, similar a las acciones individuales. Los inversores pueden optar por recibir estos pagos en efectivo o reinvertirlos automáticamente.

Al igual que con cualquier otro de producto de inversión es necesario resaltar que la inversión en ETFs requiere una vigilancia constante de la posición ya que puede perderse la totalidad de la inversión y que únicamente debes proceder a invertir si cuentas con amplios conocimientos y experiencia en los mercados financieros.

ETFs en BBVA Trader

Como hemos comentamos es importante contar con una gama de posibilidades adaptada a cada tipo de inversión en función de su conocimientos y tolerancia al riesgo, lo primero que nos encontramos en esta sección es con un buscador que nos permite localizar en función de una serie de filtros:

- Gestoras donde cuenta con Amundi, BBVA-AM, do-xtrackers, ETF Securities, Ishares, Lyxor, State Steet y Vanguard

- Tipología: Apalancado, estándar, inverso e inverso apalancado

- Zona geográfica de exposición para que puedas decidir en función de del riesgo percibido en cada continente o conjunto de países , así podemos seleccionar entre una exposición:

- Global

- Asia

- BRIC: Brasil, Rusia, Índia, China) por sus siglas aunque lo cierto es que hoy bajo este paraguas se encuentran países como Sudáfrica, Irán, Emiratos Árabes..

- Europa

- Europa del Este

- Latinoamerica

- Norteamerica

- Oceanía

- Estrategias: puedes optar por una estrategia especializada, materias primas, mercado monetario, renta fija o renta variabe

- Mercados en los que se operan:

- ENX-Amnsterdam-Holanda

- DBS-Frankfurt-Alemania

- LSE_Londres-Reino Unido

- MSE-Milan-Italia

- ENX-Paris-Francia

- SIBE-M.Continuo-España

- SIX-Zurich-Suiza

- Divisas: puedes elegir entre CHF, EUR, GBP, GBX*, USD

* El GBX o penique esterlino es una subdivisión de la libra esterlina que se usa a menudo cuando se negocian acciones.

- Capitalización del ETF: alta capitalización, baja capitalización, media capitalización y global país

- Sector de inversión del ETF: consumo, energía, financiero, industrias, infraestructuras, inmobiliario, materias primas, salud, tecnología o telecomunicaciones.

- País de exposición donde cuentas con una amplia oferta de España, Alemania, Brasil, Taiwan.......

- y fundamental si quieres que el ETF esté bajo la regulación europea o no

En caso que no conozcas bien los ETFs u otro de los principales productos de inversión comentar que BBVA Trader cuenta con una sección de formación completa

Para más información BBVA Trader

SI quieres conocer más en profundidad los ETFs beneficios y riesgos te aconsejamos que leas nuestro artículo ETFs qué son y cómo funcionan

Si quieres saber más sobre el BVA Trader y sus posibilidades te aconsejamos este vídeo:

BME el volumen de renta variable en agosto

EL BME acaba de publicar las cifras de agosto 2023 del mercado de valores español

BME agosto 2023 principales hitos

- El volumen de la Renta Variable en agosto fue de 19.152 millones casi doblando al volumen de la Renta Fija

- El volumen negociado en Renta Variable avanza un 1,1% frente a agosto de 2022

- El importe negociado en Renta Fija aumenta un 68,6% en lo que va de año

- El número de contratos de Futuros sobre Acciones crece un 43,4% en el ejercicio

| BME (en millones de EUR) | Mes | Variación mes | Variación agosto 2022 | Acumulado 2023 | Variación 2023 |

| Volumen Renta Variable | 19.152 | -14,8% | 1,1% | 206.575 | -19,5% |

| Volumen Renta Fija | 10.442 | -41,2% | 58,8% | 131.390 | 68,6% |

| Volumen ETF | 118 | 14,3% | 30,1% | 832 | -29,5% |

| Volumen Warrants | 41 | 12,3% | -14,7% | 261 | -29,7% |

| Volumen total | 29.754 | -26,3% | 16,0% | 339.057 | 0,9% |

| Negociaciones Renta Variable | 1.933.057 | -10,6% | -15,6% | 18.935.488 | -32,8% |

| Negociaciones Renta Fija | 1.841 | -35,1% | 54,3% | 21.983 | 63,0% |

| Negociaciones ETF | 7.167 | 1,9% | 29,2% | 57.736 | -16,9% |

| Negociaciones Warrants | 4.371 | 5,0% | -13,6% | 37.430 | -31,5% |

| Total negociaciones | 1.946.436 | -10,6% | -15,4% | 19.052.637 | -32,7% |

| Nº nuevos productos Renta Fija | 285 | -50,6% | 179,4% | 4.081,0 | 143,2% |

| Capital emisiones Renta Fija | 18.738,2 | -33,3% | 7,5% | 296.337,2 | 11,3% |

| Nº derivados listados | 0 | -100,0% | sd | 5.089 | 25,2% |

| Contratos de Derivados | Mes | Variación mes | Variación agosto 2022 | Acumulado 2023 | Variación 2023 | Volumen (mill. eur) |

| Futuros Ibex 35 | 372 | 4,6% | 2% | 3.048 | -17,3% | 34.994 |

| Futuros Mini Ibex 35 | 60 | 33,6% | 4,5% | 401 | -42,4% | 562 |

| Opciones Ibex 35 | 21 | -31,5% | -80,4% | 362 | -60,1% | 200 |

| Futuros Acciones | 16 | 38,6% | 2,2% | 7.023 | 43,4% | 11 |

| Opciones sobre Acciones | 569 | 22,7% | -42,6% | 7.741 | -13,8% | 637 |

| Derivados de energía (MW) | 367 | 54,3% | -32,4% | 3.101 | -60,4% | 38 |

| Índices | Mes | Variación mes | Variación agosto 2022 | Variación 2023 |

| Ibex 35® | 9.505,9 | -1,4% | 20,5% | 15,5% |

| Ibex Medium Cap® | 13.616,8 | -0,5% | 7,4% | 6,4% |

| Ibex Small Cap® | 7.990,6 | -1,6% | 6,5% | 11,2% |

| Ibex Growth 15® | 2.040,8 | -3,4% | -17,3% | -14,3% |

| Vibex | 13,8 | 7,4% | -35,3% | -15,0% |

Fuente: Balance mensual de los mercados de SIX

No te pierdas nuestro articulo sobre el S&P IPSA el principal índice de la Bolsa de Santiago

IPSA y el IGPA los principales índices bursátiles de la Bolsa de Santiago - Chile

Los principales índices de la Bolsa de Santiago son IPSA y el IGPA, este artículo forma parte de una serie dedicados a los principales índices bursátiles latinoamericanos.

Los índices IPSA y el IGPA como decimos son los principales que no los únicos, hay más de 15.

Hoy vamos a revisar en profundidad el IPSA

La Bolsa de Santiago - Bolsa SantiagoX

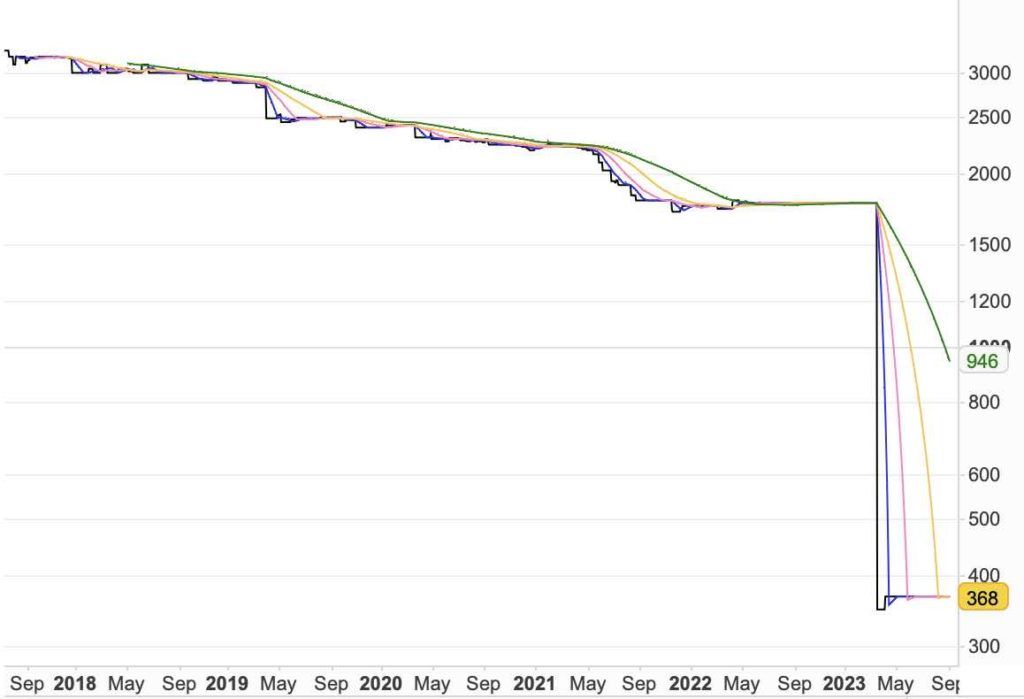

La Bolsa de Santiago se funda en 1893 por lo que tiene 130 años, al igual que la mayoría de los operadores bursátiles cuenta con socios privados en su capital.

Es el tercer mercado bursátil de la región tras tras el BOVESPA de São Paulo y la Bolsa Mexicana de Valores. En la actualidad transan más de 2.000 millones de dólares diarios en acciones, instrumentos de renta fija, valores de intermediación financiera, cuotas de fondos y títulos extranjeros.

La Bolsa de Santiago ha priorizado la oferta de nuevos instrumentos financieros, como son la creación de cuotas de fondos transables o ETF y los mercados de Derivados, Venture y de Bonos Verdes y Sociales.

Al igual que la mayoría de operadores cotiza en bolsa, en su último cierre el valor de la acción era de 368 CLP y puedes consultar la cotización en tiempo real de la Bolsa de Santiago

Evolución a 5 años

Patrocinado:

Abre con XTB tu Plan de Inversión

Los Planes de Inversión de XTB te van a permitir ahorrar e invertir regularmente de forma pasiva a través de fondos cotizados (ETFs)

El índice S&P IPSA

ChatGPT

El IPSA, también conocido como el Índice de Precios Selectivo de Acciones, es el índice bursátil de mayor relevancia en la Bolsa de Santiago y se considera como el indicador principal del desempeño del mercado de acciones chileno. Este índice está compuesto por las 40 empresas más activamente negociadas en la Bolsa de Chile.

Su creación data de 1977 pero en el año 2018 pasa a operar bajo S&P Dow Jones Índices. y la evaluación de la cartera del índice se realiza el último día hábil de cada año

Como cualquiera de los principales índices su propósito principal del índice es funcionar como un punto de referencia completo para el mercado de acciones de Chile. Las empresas que integran este indicador deben cumplir con requisitos mínimos en términos de actividad bursátil.

Cómo se calcula el S&P IPSA

El S&P IPSA se determina a través de un promedio ponderado de las operaciones realizadas con las acciones incluidas en su cartera, y su objetivo principal es evaluar las fluctuaciones de precios de los títulos más líquidos en el mercado.

La fórmula de ponderación del S&P IPSA considera la capitalización bursátil de un valor, el volumen de transacciones de dicho valor y el free float, que representa el número de acciones de ese valor disponibles para negociar en el mercado y que no son propiedad de los accionistas controladores.

Los elementos que conforman el índice están limitados por un sistema de ponderación que tiene en cuenta la capitalización de mercado ajustada por el free float, con un límite máximo del 15% por cada componente. Además, existe un tope adicional del 25% por grupo económico, basado en la información proporcionada por la Comisión para el Mercado Financiero (CMF).

Empresas que componen el S&P IPSA

El S&P IPSA se compone de 30 empresas

| COMPONENTE | TICKER |

| Aguas Andinas S.A. | AGUAS-A |

| Banco de Chile | CHILE |

| Banco de Credito e Inversiones | BCI |

| Banco Itau Chile | ITAUCL |

| Banco Santander Chile | BSANTANDER |

| CAP - Cia Aceros del Pacifico | CAP |

| Cencosud SA | CENCOSUD |

| Cencosud Shopping S.A. | CENCOSHOPP |

| COLBUN SA | COLBUN |

| Compania Cervecerias Unidas S.A. | CCU |

| Compania Sud Americana de Vapores S.A. | VAPORES |

| Embotelladora Andina SA B | ANDINA-B |

| Empresa Nacional de Telecomunicaciones S.A. (ENTEL) | ENTEL |

| Empresas CMPC SA | CMPC |

| Empresas COPEC SA | COPEC |

| Enel Americas S.A. | ENELAM |

| Enel Chile S.A. | ENELCHILE |

| Engie Energia Chile S.A. | ECL |

| Inversiones Aguas Metropolitanas SA | IAM |

| LATAM Airlines Group S.A. | LTM |

| Parque Arauco SA | PARAUCO |

| Plaza SA | MALLPLAZA |

| Quinenco SA | QUINENCO |

| Ripley Corp SA | RIPLEY |

| SACI Falabella | FALABELLA |

| SMU S.A. | SMU |

| Sociedad de Inversiones Oro Blanco S.A. | ORO BLANCO |

| Sonda | SONDA |

| SOQUIMICH - Sociedad Quimica y Minera de Chile SA B | SQM-B |

| Vina Concha y Toro SA | CONCHATORO |

Requisitos deben cumplir las empresas para formar parte del S&P IPSA

Para que una empresa forme parte del S&P IPSA, se deben cumplir varios criterios de selección. Estos criterios se basan en la Mediana del Valor Diario de Transacciones (MDVT) de los últimos seis meses y siguen los siguientes pasos:

- Todas las acciones elegibles que se encuentren en las primeras 25 posiciones del ranking MDVT son seleccionadas automáticamente.

- Las cinco posiciones restantes se completan con los componentes actuales que estén clasificados dentro de las 5 primeras posiciones.

- Si después de los dos primeros pasos no se han seleccionado 30 acciones, se eligen acciones que no sean miembros del índice hasta alcanzar el objetivo de 30 acciones.

Además de estos criterios, las acciones elegibles deben cumplir con los siguientes requisitos:

- Deben tener un Ratio Anualizado de la Mediana del Valor Diario de Transacciones (MVTR) de al menos el 10% durante los últimos seis meses para ser consideradas en el índice. Para los componentes actuales, se requiere un MVTR de al menos el 7%.

- Si una acción ha sido negociada por menos de seis meses, se anualiza su historial de negociación. El MVTR mensual se calcula mediante la mediana del valor diario de transacciones, el número de días operados y el valor de mercado ajustado por flotación (FMC) al cierre de cada mes.

- Se suma el resultado de los últimos seis meses y se anualiza para obtener el MVTR del período en cuestión.

- Las acciones elegibles deben tener una presencia bursátil de al menos el 90%. Para las acciones con un historial de negociación en Bolsa menor a seis meses, se ajusta la presencia por bursatilidad al historial de negociación disponible.

- Además, deben cumplir con una capitalización de mercado ajustada por flotación de al menos 200 mil millones de Pesos Chilenos. Para los componentes actuales, se requiere una capitalización de mercado ajustada por flotación de al menos 160 mil millones de Pesos Chilenos.

Estos criterios de selección garantizan que las empresas incluidas en el S&P IPSA cumplan con ciertos estándares de liquidez, presencia en el mercado y capitalización de mercado para ser consideradas en el índice.

Evolución del S&P IPSA

Hoy el índice cotiza a 5.996,36 CLP aquí puedes consultar la cotización en tiempo real del S&P IPSA

Evolución histórica

Sin duda ha tenido una evolución excelente, una gran inversión para aquellos que invirtieran en los inicios del índice

Artículos relacionados: MSCI COLCAP índice de referencia de Colombia

BMV - Fitch Sube la Califcación de San Nicolás de los Garza a ‘AA-(mex)’; Perspectiva Estable

La Bolsa Mexicana de Valores (BMV) comunica que Fitch Ratings ha subido la calificación e San Nicolás de los Garza a ‘AA-(mex)’ con Perspectiva Estable

Fitch Ratings ha elevado la calificación nacional a largo plazo del municipio de San Nicolás de los Garza, Nuevo León, a 'AA-(mex)' desde 'A+ (mex)'. La Perspectiva se ha cambiado de Positiva a Estable. La mejora en la calificación se basa en la recuperación y estabilidad del balance operativo durante los últimos dos años (después de la pandemia).

Esto se debe a un desempeño positivo en la recaudación local, la estabilidad en la percepción de recursos federales y estatales, así como el control del gasto operativo. Esto ha generado niveles favorables de balances operativos, lo que ha resultado en una mejora en las métricas proyectadas, principalmente en la cobertura real del servicio de la deuda. La cobertura del servicio de la deuda se compara en línea con entidades comparables calificadas en 'AA-(mex)'.

La calificación se basa en la combinación de un perfil de riesgo de 'Rango Medio Bajo' y una puntuación de sostenibilidad de la deuda de 'aa' en el escenario de calificación de Fitch.

Puedes consultar el comunicado en la Bolsa Mexicana de Valores

Fitch Ratings

Fitch Ratings es una agencia de calificación crediticia que evalúa la capacidad de crédito y solvencia de emisores de deuda, como gobiernos, empresas y entidades financieras. Su objetivo es proporcionar a los inversores y al público en general información objetiva y confiable sobre el riesgo crediticio asociado con diferentes emisores y valores.

Fitch emite calificaciones que reflejan su opinión sobre la capacidad de un emisor para cumplir con sus obligaciones financieras en términos de pago de deuda. Estas calificaciones varían desde las más altas, como "AAA", que indican una probabilidad extremadamente baja de incumplimiento, hasta las más bajas, como "D" que indican un incumplimiento actual o inminente.

Las calificaciones de Fitch se basan en un análisis exhaustivo de factores financieros, económicos y comerciales que pueden influir en la capacidad de un emisor para pagar sus deudas. Estos factores incluyen la fortaleza financiera, la estructura de capital, la capacidad de generación de ingresos, el entorno económico y político, entre otros.

Las calificaciones de Fitch proporcionan a los inversionistas y participantes del mercado una evaluación independiente del riesgo crediticio, lo que les ayuda a tomar decisiones informadas sobre sus inversiones y préstamos. Las instituciones emisoras a menudo buscan calificaciones de agencias como Fitch para mejorar su acceso a los mercados financieros y para demostrar su solidez crediticia a los inversores.

Fitch Ratings Mexico

No te pierdas nuestro post sobre las 35 empresas del índice S&P BMV