Milei le sienta bien a la bolsa Argentina

¿Qué ha supuesto para la evolución de la bolsa Argentina que Javier Milei ganara la presidencia ?

Lo cierto es que ahora que han pasado ya unos meses desde que en noviembre de 2023 javier Milei ganara la presidencia podemos ver con cierta perspectiva si su elección ha supuesto un empujón o un frenazo a los valores en bolsa.

Analizar la evolución de todas las acciones de manera individual es complicado por lo que nos vamos a fijar en el principal índice de la BYMA (Bolsa y Mercados Argentinos) que es el índice S&P Merval del que forman parte las 25 principales empresas de la bolsa y por tanto la referencia perfecta de su evolución.

Evolución del S&P Merval y la presidencia de Javier Milei

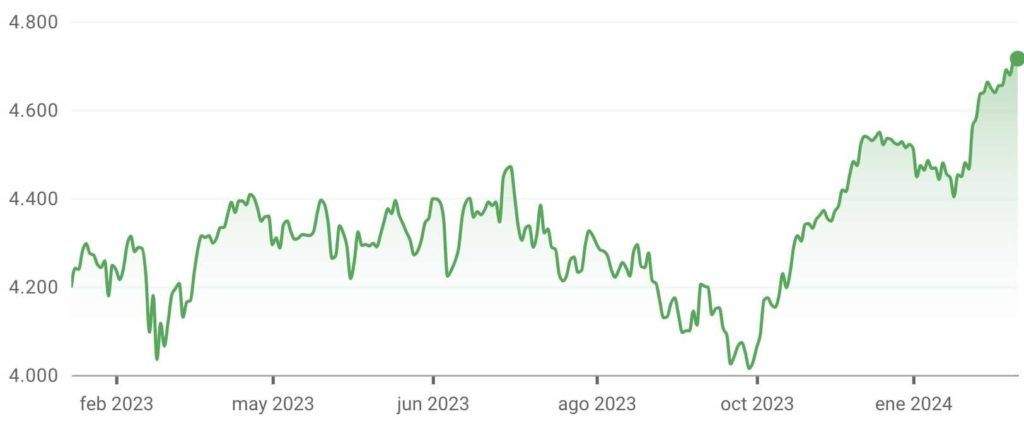

Javier Milei gana la presidencia el 20 de noviembre de 2023.

Evolución del S&P Merval desde noviembre 2023

El 21 de noviembre de 2023 el índice cotizaba a 772,927

Cotización S&P Merval a 3 de diciembre del 2024 en 2,012,654.85 logrando así un incremento de casi el 160.33%.

Consulta la cotización en tiempo real del índice S&P Merval

MIlei Hitos en el campo económico

Milei y su pelea contra la inflación

Argentina registra su inflación mensual más baja desde 2021, un triunfo para la estrategia de Milei

En un contexto de marcada desinflación, el Índice de Precios al Consumidor (IPC) de septiembre en Argentina mostró una caída de la inflación mensual por debajo del 4%, un nivel que no se alcanzaba desde finales de 2021. Este hito fue recibido con entusiasmo por los inversores, quienes ven en este logro una señal positiva para la economía del país.

La estrategia del presidente Javier Milei, basada en recortes significativos del gasto público y la obtención de superávits fiscales, ha sido clave para frenar la espiral inflacionaria. Según Bloomberg, estas medidas representan un elemento central de su administración, logrando avances concretos en un periodo relativamente corto. La desaceleración de los precios marca un paso significativo en el objetivo de estabilizar la economía argentina.

La prima de riesgo Argentina debajo de los 900 puntos por primera vez desde 2019

El ambicioso plan de Javier Milei, centrado en la liberalización de sectores clave de la economía, recortes en el gasto público y la atracción de inversión extranjera, está generando un impacto inesperado en los mercados financieros. Aunque la economía real enfrenta un periodo de ajustes y dificultades a corto plazo, la economía financiera muestra signos de recuperación más intensos de lo previsto.

Los recientes mecanismos implementados para avanzar en la liberalización económica, sumados a noticias positivas en sectores estratégicos, han elevado el valor de los bonos argentinos en los mercados internacionales. Este despertar financiero refuerza el optimismo entre los inversores, mientras el país transita un complejo camino hacia la estabilidad económica.

Consulta nuestro artículo sobre el índice Merval y las empresas que la componen

Análisis ING perspectivas económicas 2024

Dede ING comparten su visión sobre las perspectivas económicas para este año 2024 que ha comenzado con cierto optimismo.

Para el equipo de análisis de ING hay un consenso en el mercado sobre una desaceleración en la primera mitad del año y optimismo en la segunda mitad con baja de los tipo de interés como palanca para que la economía comience a despegar.

Perspectivas 2024 por sectores de actividad de las empresas

Perspectiva positiva

Los analistas de ING ponen foco positivo en los sectores de la salud por efecto rebote al haber sido penalizados el año anterior, las empresas financieras ya que un tipo de interés elevado fortalece sus balances, las empresas de suministros / utilities por la transición a las energías verde que será potenciada mediante subvenciones de los gobiernos y por último en perspectiva positiva las de consumo básico como sector defensivo, continuamos adquiriendo productos básicos como alimentos, productos de uso diario aunque la economía vaya peor.

El sector tecnológico y de comunicaciones. el sector tecnológico sigue siendo considerado por muchos como el referente principal de crecimiento debido a impulsos como la Inteligencia Artificial, y es probable que continúe atrayendo a inversores a lo largo de este año.

Sectores a tener en observación

El futuro de todos los sectores dependen de la evolución de la economía pero más allá de lo obvio hay sectores a tener en observación y su evolución dependerá en mayor medida de la evolución general de la economía como son el industrial, la energía, el de materiales o el de consumo discrecional Si finalmente la economía mundial se ralentiza en exceso stos sectores sufrirían más que el resto.

El sector inmobiliario ya que la disminución del tipo de interés debería impulsar la financiación de nuevos proyectos de construcción, abarcando no solo viviendas, sino también instalaciones como datacenters (donde las grandes empresas tecnológicas almacenan datos), centros comerciales y viviendas prefabricadas.

Una vez repasados los principales sectores para ING no hay consenso en el mercado per es importante entender las predicciones ya que los mercados se mueven a pulso de las noticias y éstas pueden cambiar. Si la inflación continua al 3 / 4% se podría retrasar la bajada en los tipos de interés lo que provocaría incertidumbre en el mercado sobre el momento en el que esto sucedería y la economía se activaría,

ING previsiones para la bolsa en Europa

Acabamos de cerrar un 2023 sin precedentes al haber subido el Eurostoxx 50 un 20% pero lo cierto es que ha estado muy concentrado en las empresas de tecnología lo cual levanta dudas sobre el resto.

Previsiones para el Eurostoxx 50 de algunas de las principales casas de análisis:

- JP Morgan: 4.250 (-6 % respecto al cierre de 2023)

- BNP Paribas: 4.300 (-5 %)

- Deutsche Bank: 4.850 (+7 %)

- ING: 4.600 (+2 %)

- Société Générale: 4.300 (-5 %)

- Citigroup: 4.900 (+8 %)

La media de las previsiones de los analistas es de 4.565 (una subida un 1,0 % respecto al cierre de 2023) y la mediana de 4.631 (+2,4 %).

Evolución del Índice Eurostoxx 50 en tiempo real

Perspectivas de la bolsa española

Durante el año pasado, el Ibex 35 tuvo un alza del 23 %, impulsado en gran medida por el desempeño de Inditex y los principales bancos. A pesar de este avance, el índice aún se encuentra significativamente por debajo de los niveles anteriores a la crisis de 2008, lo que contribuye a la formulación frecuente de previsiones optimistas. En cuanto a las proyecciones para el presente año, Bankinter estima cerrar en 11.317 puntos (un aumento del 12 % con respecto a 2023), mientras que Renta 4 prevé alcanzar los 11.860 puntos (un incremento del 17 %).

Evolución del Ibex 35 en tiempo real

Previsiones de la bolsa en EE. UU.

La bolsa americana tuvo al igual que la europea un gran año, de hecho estuvo tan sólo 13 puntos (un 0,3 %) de su máximo histórico, alcanzado en enero del 2022.

Al igual que la Europea el empujón se debió en gran medida a la tecnología, en concreto a la IA

Estas son las previsiones para el S&P 500 de algunas de las principales casas de análisis:

- JP Morgan: 4.200 (-12 %)

- Morgan Stanley: 4.500 (-6 %)

- Bank of America: 5.000 (+5 %)

- Goldman Sachs: 5.100 (+7 %)

- Citigroup: 5.100 (+7 %)

La media de las previsiones es de 4.867 puntos (una subida de un 2,0 % respecto al cierre de año), mientras que la mediana es de 4.950 puntos (+3,8 %).

Evolución Índice Nasdaq 100

Cotización Nasdaq 100 en tiempo real

Previsiones para la renta fija mundial

Para ING hay consenso en el mercado sobre los tipos de interés, deberían comenzar a bajar a partir de abril/mayo, la bajada de los tipos de interés es buena para los bonos o mejor dicho los tenedores de bonos actuales ya que el tipo de interés que les pagan es mayor al que se pagaría si en el futuro los tipos de interés bajan.

Los grandes movimientos de la renta fija suceden cuando los bancos centrales suben o bajan tipos sin que lo espere el mercado. Y, si la inflación no sigue reduciéndose (o incluso repunta) y la economía no se resiente demasiado, es posible que los tipos tarden más de lo previsto en bajar.

GVC Gaesco webinar claves para gestionar una cartera de acciones

SI te interesa la inversión GVC Gaesco te invita a un webinar sobre las claves para llevar a cabo un correcto estudio e identificación de oportunidades de inversión en los diferentes sectores y compañías.

El webinar será impartido por Víctor Peiro Director General de Análisis de la compañía.

Además de Víctor Peiro el webinar contará con Gema Martínez-Delgado, Directora de Asesoramiento y Gestión de Carteras, y Pere Escribà, responsable de Gestión Discrecional de Carteras de Renta Variable, quienes nos explicarán la metodología y el proceso de inversión en la construcción de Carteras de GVC Gaesco Valores.

Día: 14/02/2024

Hora: 17:30h - 18:30h hora de España

Te puedes registrar en GVC Gaesco

Reddit posible salida a bolsa en marzo 2024

La plataforma de redes sociales Reddit ha elaborado planes detallados para lanzar su OPV / IPO (Operación Pública de ventas / Initial public Offering) en marzo, esta posibilidad de salida a bolsa se lleva trabajando más de tres años según personas familiarizadas con el asunto.

Sería la primera OPV una de las principales redes sociales desde el debut de Pinterest en 2019, y se produciría en un momento en que Reddit y sus competidores se enfrentan a una fuerte competencia por la inversión publicitaria de las RRSS líderes TikTok y Facebook (META.O).

La oferta también pondría a prueba el apoyo de algunos usuarios de Reddit, si acompañaran a la compañía en su debut en bolsa adquiriendo acciones.

Reddit, que presentó confidencialmente su OPV / IP= en diciembre de 2021, planea presentar públicamente su solicitud a finales de febrero, iniciar un roadshow a principios de marzo y lanzar la OPV a fines de marzo, según dos de las fuentes.

La empresa con sede en San Francisco, valorada en aproximadamente $10 mil millones en una ronda de financiación en 2021, busca vender aproximadamente el 10% de sus acciones en la OPV, según las fuentes. El valor de salida de las acciones se cerrará a medida que se aproxime la fecha

Las fuentes advirtieron que los planes de OPV de Reddit podrían retrasarse, como ha sucedido en el pasado, y pidieron no ser identificadas al discutir deliberaciones confidenciales.

Post basado en las informaciones de Reuters

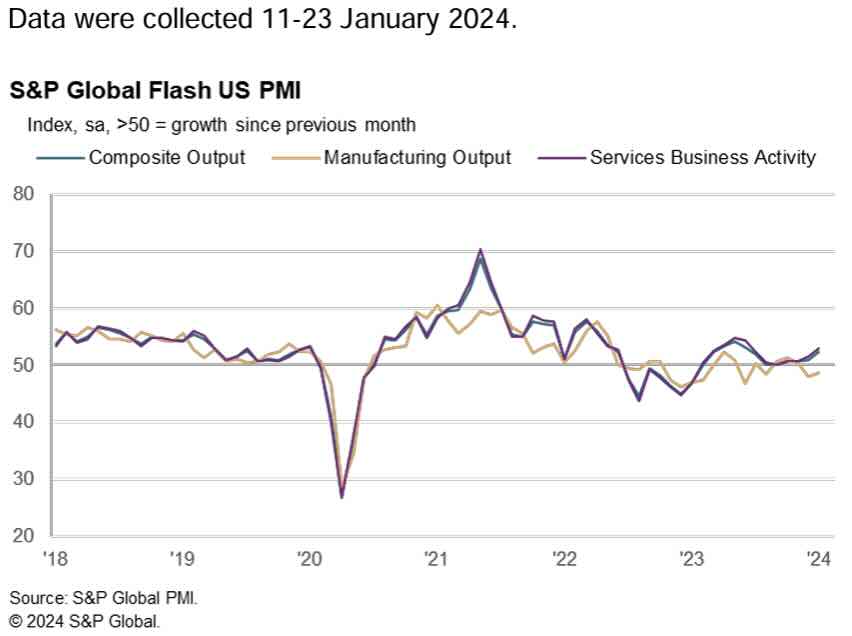

Economía de los Estados Unidos enero 2024

Acorde al PMI publicado hoy de la producción en los Estados Unidos creció en enero al ritmo más rápido de los siete últimos meses y los precios frenan su alza a su tasa más baja desde mayo del 2020.

Lo fundamental

Los PMI muestran un aumento fuerte en la actividad económica en los comienzos del año, debido al crecimiento de la producción que se aceleró en enero sobre los 7 meses previos.

El impulso proviene fundamentalmente de las empresas de servicios, mientras que fabricantes y manufacturas continuan a la baja debido a problemas de suministro cada vez más intensos.

No obstante, se inota una mejora generalizada en las condiciones de demanda, ya que las empresas registraron un mayor crecimiento de nuevos pedidos tanto para bienes como para servicios, lo que contribuyó a elevar la confianza empresarial para el próximo año a su nivel más alto en 20 meses.

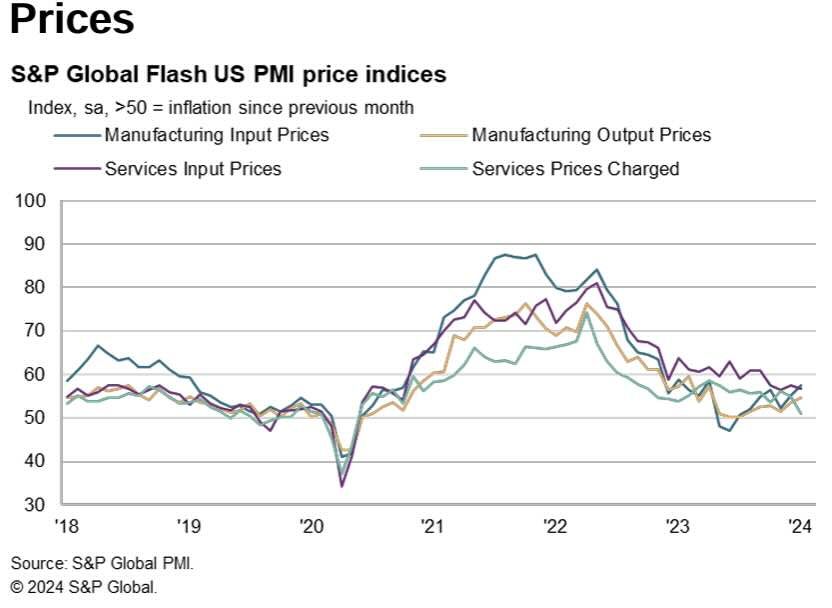

En cuanto a los precios suben ligeramente gracias a que las empresas los han aumentado al ritmo más bajo desde mayo de 2020.

Mientras tanto, las empresas aumentaron sus números de empleados a un ritmo marginal, ya que los trabajos pendientes aumentaron por primera vez en diez meses.

Producción y demanda

El crecimiento de la producción estuvo liderado por los proveedores de servicios, ya que las empresas manufactureras continuaron experimentando una caída moderada en la actividad en enero.

La disminución en la producción por parte de los productores de bienes se suavizó en comparación con la de diciembre, vinculada a una mejora en los flujos de pedidos.

Los fabricantes también mencionaron que los retrasos en las entregas, provocados por tormentas severas y interrupciones en el transporte marítimo, a veces obstaculizaron la producción. Los tiempos de entrega de los proveedores en los productores de bienes se alargaron en promedio por primera vez en 13 meses.

La creación de empresas creció por tercer mes consecutivo. El aumento en los nuevos pedidos fue generalizado con el el aumento más rápido desde mayo de 2022.

Los proveedores de servicios lograron las mejores ganancias de los últimos siete meses. la demanda más fuerte se centró en el ámbito nacional, ya que los nuevos pedidos de exportación disminuyeron por segundo mes consecutivo en enero. La disminución fue la más rápida desde octubre de 2023, debido a una caída más rápida en las nuevas ventas de exportación manufacturera y otra disminución marginal en el sector de servicios.

Artículo relacionado: La economía española crecerá un 1,7% según La AIReF

Empleo

El empleo creció durante el mes enero, aunque más lento que en diciembre con un número de nuevos empleados marginal y el segundo más suave desde el pasado agosto.

Los panelistas señalaron que el mayor número de trabajadores se debió a mayores requisitos comerciales y la contratación de trabajadores calificados para vacantes que llevaban mucho tiempo sin cubrirse, pero que la contratación a menudo se veía limitada por la escasez de mano de obra.

Los precios

Las presiones inflacionarias disminuyeron al inicio del año logrando que los precios crecieran a un ritmo moderado. El crecimiento en los precios fue el más lento que el promedio de la serie y el segundo más débil desde octubre de 2020.

Dicho esto, los productores de bienes experimentaron han incrementado precio debido a los costes de transporte, dificultades en la obtención de materiales para la fabricación

.

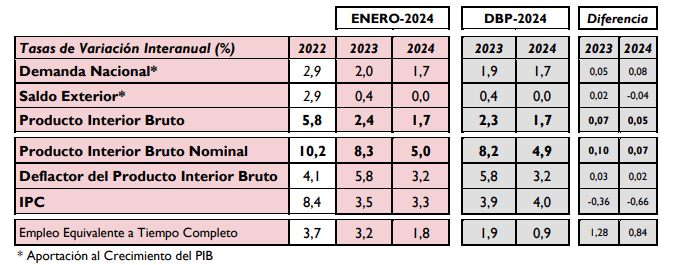

La economía española crecerá un 1,7% según La AIReF

La AIReF revisa al alza en una décima el crecimiento del PIB real en 2023, hasta el 2,4% y mantiene su previsión de crecimiento del PIB real para 2024 en el 1,7%

- Revisa al alza en una décima el crecimiento del PIB real en 2023, hasta el 2,4% y mantiene su previsión de crecimiento del PIB real para 2024 en el 1,7%

- En el ámbito de los precios, la AIReF revisa a la baja su previsión de crecimiento del IPC de 2024 al entorno del 3,3% por la evolución reciente y las últimas medidas aprobadas

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha publicado la revisión de las proyecciones macroeconómicas para 2023 y 2024, incorporando la información más reciente y los datos del Índice de Precios de Consumo (IPC). La estimación del crecimiento del PIB real para 2023 se ha ajustado al alza en una décima, alcanzando el 2,4%, mientras que la previsión para 2024 se mantiene prácticamente sin cambios en el 1,7%.

Las estimaciones actuales incorporan la información más reciente, incluyendo los indicadores más recientes de la coyuntura económica, las revisiones de las estimaciones de la Contabilidad Nacional Trimestral (CNTR) correspondientes al tercer trimestre de 2023 y los ajustes en los supuestos técnicos.

Según la explicación proporcionada por la AIReF, la revisión a la baja de las estimaciones de crecimiento del PIB en la primera mitad de 2023, basada en la CNTR, se habría compensado con un desempeño mejorado del PIB en el tercer trimestre en comparación con el escenario de crecimiento del Plan Presupuestario.

Adicionalmente, se ha incorporado una revisión al alza de la tasa intertrimestral proyectada para el cuarto trimestre. Según el modelo MIPred de la AIReF, que ofrece una estimación en tiempo real del crecimiento intertrimestral del PIB utilizando información disponible en bases de datos públicas, los indicadores de muy corto plazo muestran un comportamiento más favorable de lo inicialmente anticipado. Se destaca la evolución positiva de los servicios, aunque las manufacturas experimentan un comportamiento más negativo debido al entorno internacional. Por otro lado, las afiliaciones a la Seguridad Social han mantenido una tendencia expansiva a lo largo de 2023, aunque con menor vigor en la segunda mitad del año. En conjunto, estos factores implican una revisión al alza del crecimiento esperado en 2023, situándolo en el 2,4%, una décima más de lo anticipado en el Informe sobre el Plan Presupuestario

Perspectivas de la economía española en 2024

Para el año 2024, la AIReF mantiene su proyección de crecimiento del PIB real en el 1,7%. Aunque el impacto de una segunda mitad del año 2023 mejor de lo anticipado hace tres meses y las expectativas de menores tasas de interés se compensan, se observa un contrapeso debido a la peor evolución de los mercados españoles de exportación, especialmente en un contexto de crecimiento débil en los principales países de la zona del euro.

Además, se espera una evolución menos favorable del tipo de cambio efectivo nominal y cierta debilidad en los índices de confianza de la industria manufacturera. Estas previsiones se sitúan ligeramente por encima del promedio nacional de pronosticadores y están en línea con el promedio de los principales organismos internacionales.

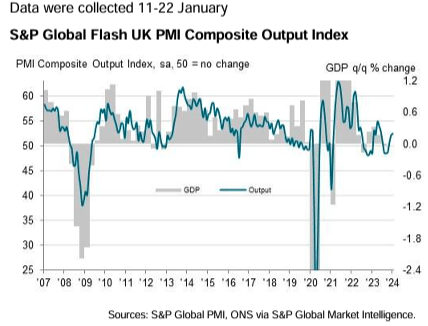

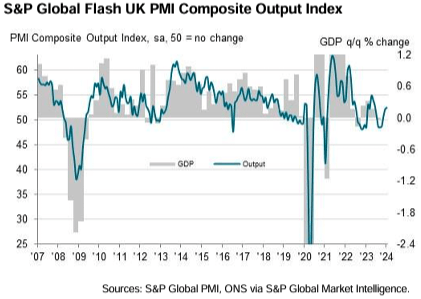

United Kingdom PMI: Recovery in private sector, Red Sea crisis pushes up input costs in manufacturing

S&P Global just release the UK PMI survey In January, there was a more robust increase in the output of the UK private sector compared to the end of 2023. This was primarily driven by a continued recovery in the service economy.

UK PMI

The surge in service sector activity marked the fastest pace since May of the previous year, while manufacturing production experienced its most significant decline in three months. The most recent survey also pointed to a modest resurgence in private sector employment at the beginning of 2024. This was fueled by improving demand conditions and heightened optimism regarding the business outlook.

In the interim, private sector enterprises documented the most notable surge in input expenses since August 2023, spurred by renewed cost challenges within the manufacturing domain. Reports abound regarding escalated freight costs following the Red Sea crisis.

Additionally, worldwide shipping delays resulted in an extension of suppliers' delivery timelines, marking the initial occurrence in 12 months and the most significant elongation since September 2022.

Service sector activity

A robust uptick in service sector activity played a pivotal role in enhancing private sector output at the beginning of the year. The pace of expansion quickened to its most rapid in eight months.

Respondents in the survey largely remarked on heightened confidence among clients, with some noting a reversal in demand dynamics due to reduced borrowing costs. In contrast to the favorable trajectory in the service economy, manufacturing production continued its decline for the eleventh consecutive month, reaching its swiftest descent since October. This was frequently attributed to insufficient order volumes and customers holding excess inventory.

Private sector employment

Data from January indicated a slight increase in private sector employment, marking the conclusion of a four-month stretch of job reductions. The elevated staffing levels were indicative of a resurgence in recruitment within the service sector, a trend linked by survey respondents to the commencement of new projects and anticipated growth in demand.

However, numerous reports still highlighted instances of workforce redundancies and the non-replacement of voluntary departures, particularly within the manufacturing sector. This was frequently attributed to robust wage pressures and an excess of business capacity, underscored by a continued reduction in work backlogs across the private sector in January.

Red Sea crisis

The manufacturing supply chains experienced disruptions due to prolonged waiting times for container freight in January following the Red Sea crisis. The most recent data indicated the most significant extension in vendor delivery times since September, putting an end to an eleven-month streak of consistent improvement. Supplier delays were primarily associated with longer international shipping times, driven by vessels rerouting away from the Suez Canal. Concurrently, preproduction inventories saw the most substantial decrease since last August as safety stocks were depleted.

Escalating ocean freight rates played a role in a significant uptick in cost burdens within the manufacturing sector in January, marking the highest inflation rate since March 2023. While factory gate prices saw only a modest increase, it was notable as it occurred at the joint-fastest pace in eight months.

More information S&P Global

La economía del Reino Unido se recupera en enero pero atentos a la crisis del Mar Rojo

Hoy se ha publico los PMIs sobre la economía del Reino Unido de enero de 2024 con sus luces y sombras

Los datos de PMIs de enero muestran un aumento fuerte en la producción del sector privado en el Reino Unido que a finales del 2023, liderado por un nuevo repunte en la industria de los servicios.

El aumento en la actividad del sector de servicios fue el más fuerte desde mayo pasado, mientras que la producción manufacturera disminuyó en los últimos tres meses. La última encuesta también indicó un retorno al crecimiento modesto del empleo en el sector privado a principios de 2024, respaldado por mejoras en salarios y mejor percepción del ritmo de la economía.

Como contra peso a este incremento del sector privado se encuentra la crisis del Mar Rojo donde el incremento en los costes de transporte tarde o temprano se repercutirán en los precios de los supermercados, productos tecnológicos...

PMI Reino Unido

Toda la información de los PMIs de Reino Unido

Consulta los mejores brokers en All4brokers.com