PMIs de los Estados Unidos - S&P Global

S&P Global ha publicado hoy el PMI de los Estados Unidos con un desalentador comentario.

El sector privado de EE. UU. cerca de la estancamiento debido a una nueva caída en la demanda.

Las empresas estadounidenses tuvieron un aumento más lento de lo esperado en la producción durante agosto, ya que la actividad se tambaleó en todo el sector privado.

Una demanda en la industria moderada ha provocado una desaceleración en toda la economía, ya que los nuevos pedidos totales disminuyeron por primera vez en seis meses. Se observaron contracciones en los nuevos pedidos tanto en fabricantes como en los proveedores de servicios.

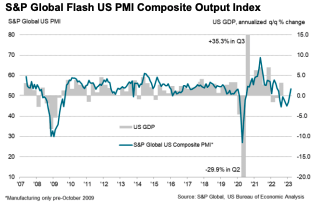

Demanda y producción en Estados Unidos

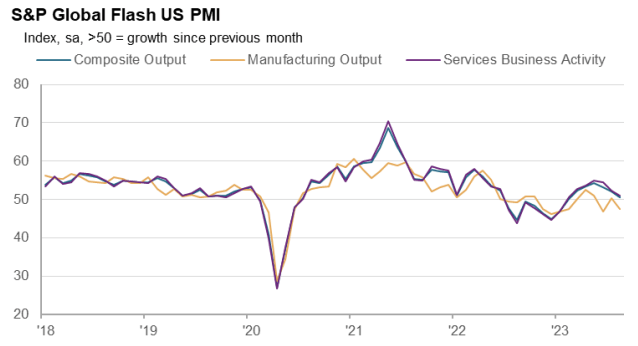

El índice de producción compuesto Flash de S&P Global de EE. UU. muestra aumento ligero en la producción del sector privado a mediados del tercer trimestre. Alcanzando un valor de 50.4 en agosto, disminuyendo desde 52.0 en julio.

La lectura más reciente señaló el repunte débil en la actividad desde febrero. Los desafíos persistentes para estimular la demanda del sector manufacturero estuvieron acompañados de un crecimiento lento en la producción del sector de servicios.

Tras unos niveles de producción prácticamente sin cambios en julio, los productores de bienes volvieron a territorio de contracción en agosto. Esta última disminución en la producción ha sido la segunda en los últimos tres meses, aunque solo modesta. Mientras tanto, las empresas de servicios informaron de aumento lento en su actividad en los últimos seis meses, debido a las tasas de interés elevadas que habían afectado los gastos de los clientes.

La disminución en los nuevos pedidos en las empresas estadounidenses desde febrero evidencia una demanda a la baja. Los fabricantes se enfrentaron a mayores desafíos para impulsar la demanda, ya que los nuevos pedidos disminuyeron a un ritmo más rápido.

Los proveedores de servicios experimentaron la caída más drástica en nuevo negocio desde el comienzo del año. La presión sostenida de la inflación y las altas tasas de interés a menudo se vincularon con el declive, y algunas empresas también destacaron una mayor necesidad de invertir en publicidad para estimular nuevas ventas.

Empleo en los EEUU

Los datos de agosto indicaron solo un ligero aumento en el empleo. Aunque se extendió la tendencia actual de creación de empleo que comenzó hace poco más de tres años, el ritmo de aumento fue el más lento durante este período. Donde se notó el crecimiento en el número de trabajadores, las empresas lo vincularon a esfuerzos para expandir su negocio.

Precios

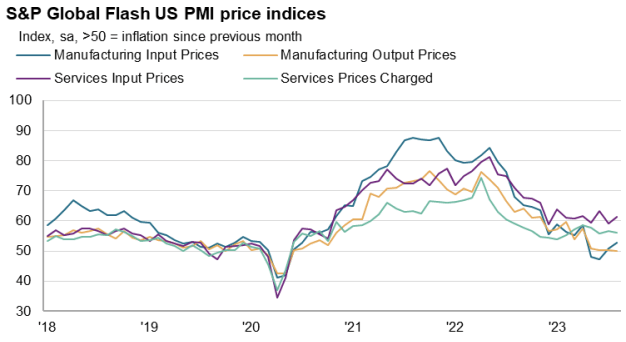

La presión al alza en los gastos operativos debido a mayores costes salariales, incremento en los precios de las materias primas y los mayores costes de combustible condujeron a una reaceleración en el ritmo de inflación de precios d en agosto. La tasa de aumento en los costess fue más pronunciada que el promedio de la serie a largo plazo.

Manufacturas en los EEUU

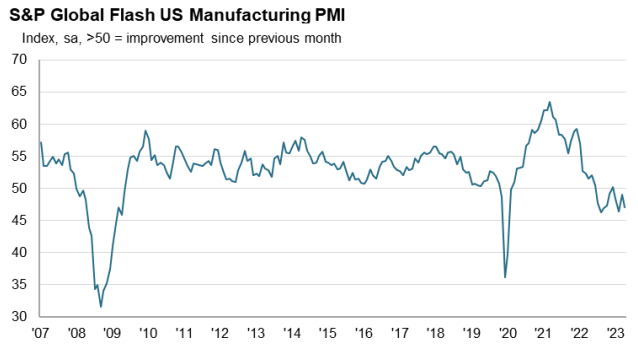

Desciende el índice en 2 puntos respecto a julio, el PMI Manufacturero Flash de S&P Global de Estados Unidos señaló un deterioro en las condiciones operativas a mediados del tercer trimestre. La caída fue la segunda más pronunciada desde enero, con una nueva disminución en la producción y una disminución más pronunciada en los nuevos pedidos.

Para más información sobre el S&P Global Flash PMIs

Conoce el S&P/BVL Lima General en nuestro blog

PMI Europa flash agosto 2023

El PMI publicado hoy para Europa muestra que la actividad comercial se contrajo a un ritmo acelerado en agosto, ya que la recesión en la región se extendió aún más desde las empresas de manufacturas hasta las de servicios.

Ambos sectores informaron una disminución en la producción y en los nuevos pedidos, aunque el sector de producción de bienes registró tasas de declive mucho más pronunciadas.

La contratación estuvo cerca de estancarse a medida que las empresas se mostraron más renuentes a expandir su capacidad ante la deteriorada demanda y las perspectivas más sombrías para el próximo año, siendo estas últimas las más bajas vistas hasta ahora en el año.

Aunque las presiones inflacionarias continuaron siendo mucho más bajas que las observadas durante gran parte de los últimos dos años y medio, lideradas por la disminución de los precios de manufactura, en agosto se observaron aumentos en las tasas principales de inflación de costos de insumos y precios de venta, debido en parte a las presiones al alza en los salarios.

Producción y demanda

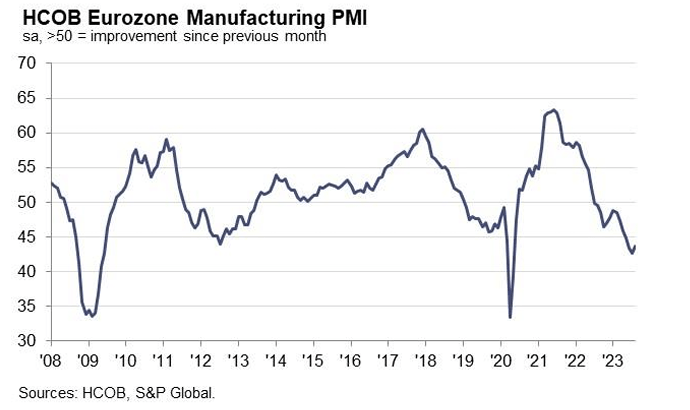

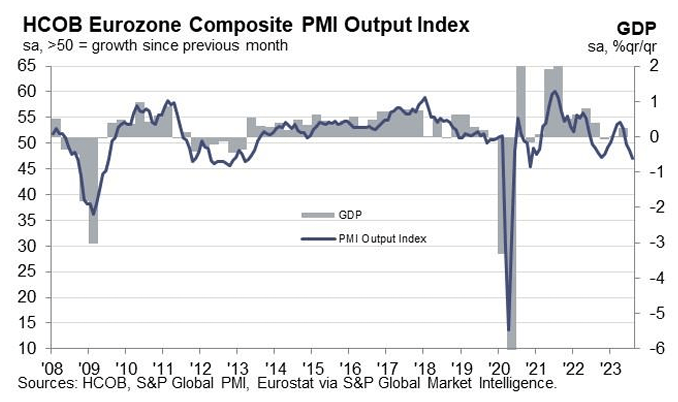

Con un valor de 47.0, descendiendo desde 48.6 en julio, el índice de producción del PMI compuesto preliminar de la Eurozona de HCOB, ajustado estacionalmente, basado en aproximadamente el 85% de las respuestas habituales de la encuesta, cayó en agosto a su nivel más bajo desde noviembre de 2020.

. La producción ha caído durante tres meses consecutivos, liderada por un declive mensual continuo en la producción manufacturera. Aunque la tasa de declive en la producción de fábricas se alivió ligeramente en agosto, esta fue la segunda más pronunciada registrada por la encuesta en los últimos 11 años, solo superada por los bloqueos iniciales de COVID-19.

Mientras tanto, el sector de servicios de la eurozona también cayó en declive en agosto, con la actividad contrayéndose por primera vez desde diciembre pasado, aunque a un ritmo mucho más suave en comparación con el sector productor de bienes.

Las condiciones de demanda continuaron empeorando en ambos sectores. Los flujos de nuevos negocios cayeron en general durante el tercer mes consecutivo, con la tasa de declive acelerando al ritmo más rápido desde noviembre de 2020.

Excluyendo la pandemia, la caída en los nuevos negocios fue la más pronunciada desde octubre de 2012. Los pedidos nuevos de bienes continuaron cayendo a una de las tasas más pronunciadas desde la crisis financiera global, acompañados por un segundo mes de demanda deteriorada en los servicios. Esta última se contrajo en agosto a un ritmo no visto desde mayo de 2013 si se excluyen los meses de bloqueos por COVID-19.

Para mayor información accede a S&P Global

Conoce las 25 compañías que forman el principal índice argentino, el índice S&P Merval

S&P Global US Services PMI

Nos adentramos en el S&P Global US Services PMI un indicador que mide el nivel de actividad empresarial en el sector de servicios en Estados Unidos. Este índice se basa en datos recopilados a través de encuestas a gerentes de compras en empresas del sector servicios.

Para que entendamos las gráficas y comentarios hay que mencionar que un PMI por encima de 50 generalmente indica una expansión de la actividad, mientras que un PMI por debajo de 50 indica una contracción.

A nivel general señalar que los datos de hoy arrojan el mayor aumento en la actividad empresarial en más de un año, a medida que mejoran las condiciones de demanda de los servicios.

Fundamentales

Se ha producido el aumento más pronunciado en nuevos negocios desde abril de 2022.

Las presión sobre los costes se suavizan pero siguen siendo significativos.

Sólido aumento en el empleo.

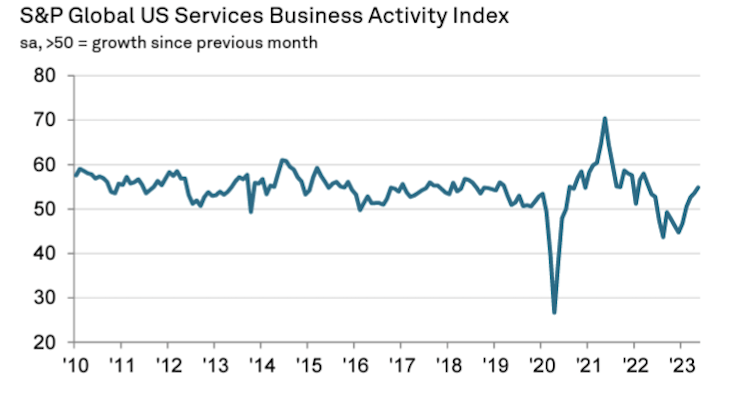

La actividad empresarial en el sector de servicios de Estados Unidos creció a un ritmo más acelerado en mayo, según los últimos datos respaldada por una fuerte expansión en nuevos negocios.

El aumento en los pedidos nuevos se produjo por la mejora en las condiciones de demanda tanto en los mercados nacionales como en los de exportación. Al mismo tiempo, las empresas aumentaron su actividad de contratación, con un sólido aumento en el empleo.

La mejora en la capacidad de producción de las empresas permitió reducir los retrasos en las entregas por primera vez en cuatro meses.

La confianza empresarial aumentó al nivel más alto en un año, aunque aún más débil que el promedio de la serie.

En cuanto a los precios y por tanto inflación los precios de venta se suavizaron desde abril, aunque se mantuvieron elevadas.

El índice de actividad empresarial final ajustado por estacionalidad, registró 54.9 en mayo, frente a los 53.6 en abril y en línea con la estimación preliminar publicada anteriormente de 55.1.

El último aumento en la actividad empresarial fue el cuarto incremento mensual consecutivo, con un ritmo de expansión que se aceleró hasta el más pronunciado desde abril de 2022. Se informó que una mayor producción se debió a unas condiciones de demanda más fuertes que impulsaron un aumento más pronunciado en los nuevos pedidos.

Nuevos negocios / pedidos

El crecimiento en nuevos negocios se aceleró con el mayor aumento en más de un año.

Las empresas señalaron que una mayor confianza de los clientes respaldó la venta de los nuevos pedidos. Los clientes, especialmente en los mercados de consumo, estaban más dispuestos a gastar.

Algunos también destacaron una base de clientes más amplia y la adquisición de nuevos clientes. A parte de las ventas nacionales también se ha producido un aumento en nuevos pedidos para exportación y creciendo a un ritmo sólido.

Chris Williamson

Chief Business Economist, S&P Global Market Intelligence

Eb palabras de Chris Williamson Chief Business Economist, en S&P Global Market Intelligence

"En mayo, Estados Unidos continuó experimentando una economía de dos velocidades, con la lentitud del sector manufacturero en contraste con un resurgimiento del sector servicios. Las empresas en sectores como viajes, turismo, recreación y ocio están disfrutando de un pequeño auge posterior a la pandemia, ya que el gasto se está desplazando de bienes a servicios.

Los datos de la encuesta indican que el PIB está creciendo a una tasa anualizada ligeramente superior al 2%, y un aumento en las expectativas empresariales apunta a que el crecimiento seguirá siendo sólido a medida que avanzamos hacia el verano.

Sin embargo, al igual que la demanda se ha desplazado de bienes a servicios, también lo han hecho las presiones inflacionarias. Mientras que la inflación de precios de bienes ha caído drásticamente en mayo, registrando solo un aumento marginal, los precios de los servicios siguen aumentando bruscamente.

Aunque han disminuido considerablemente en comparación con los picos del año pasado, la inflación en el sector de servicios sigue siendo más alta que en cualquier otro momento en los 10 años de historia de la encuesta antes de la pandemia, impulsada por una combinación de una demanda creciente y una falta de capacidad operativa, esta última en parte debido a la escasez de mano de obra.

Sin embargo, aunque los proveedores de servicios revitalizados se beneficiarán en la temporada de verano, la debilidad del sector manufacturero genera preocupaciones sobre la resiliencia de la economía más adelante en el año, cuando el viento en contra de tasas de interés más altas y el aumento del costo de vida probablemente ejerzan un mayor impacto en el gasto."

Puedes consultar en profundidad y la versión en inglés en el archivo de S&P Global

Chris Williamson en una intervención en mayo 2023 en CNBC

Si estás buscas las mejores plataformas de trading para comprar acciones, índices o ETFs en los mercados internacionales consulta nuestro top de brokers

PMIs Eurozone

We are going to review of the Eurozone PMIs as an entity

HCOB Eurozone Composite PMI

Data were collected 10-25 April

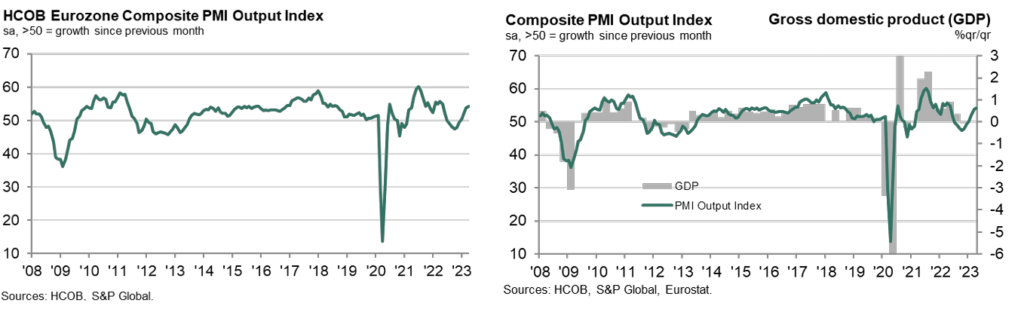

The eurozone economy recorded a further monthly expansion in economic activity at the start of the second quarter, extending the expansionary sequence seen since the start of 2023, the latest HCOB PMI® survey showed. In fact, growth strengthened to an 11-month high, signalling a further gaining of momentum following accelerated upturns in both February and March.

April’s robust increase in output solely reflected growth in services activity, however, as manufacturing production fell for the first time since January. Similarly, a strong improvement in demand for services offset beleaguered manufacturing sector order books, which shrank again.

Nevertheless, euro area employment growth picked up to just shy of a one-year high, while inflationary pressures continued to subside. Input price pressures, albeit still historically sharp, eased to a 26-month low. Output prices were subsequently lifted to the softest extent in two years. The seasonally adjusted HCOB Eurozone Composite PMI Output Index increased to 54.1 in April from 53.7 in March.

The latest survey results confirmed a fourth consecutive month where the headline index has been above the crucial 50.0 level and therefore indicative of growth in business activity. Moreover, April’s expansion was the fastest in nearly a year as the upturn gathered momentum for a third month in a row.

Of the countries with Composite PMI data available (which together account for around 78% of eurozone private sector output), the latest HCOB survey showed broad-based growth in April.

Spain was once again the fastest-growing euro area economy, although the expansion did ease slightly from March’s 16-month high. Italy registered a strong upturn in April, with growth close to a one-and-a-half-year high.

Stronger momentum was also seen in the euro area’s largest economy, Germany, which compared with a softer and modest expansion in France.

Supporting greater euro area business activity levels in April were improving demand conditions. New order inflows picked up for a third consecutive month, rising moderately and at the quickest pace since May 2022. That said, higher new business was limited to domestic sources, according to the latest survey data, as new export orders* fell for a fourteenth month in a row.

The decline in sales to foreign customers did ease, however, to the weakest in close to a year. Notably, the rise in business activity continued to outpace that seen for new orders. Consequently, April survey data highlighted a reduction in companies’ backlogs of work, the ninth in the past ten months. Firms were able to tackle their unfilled orders thanks to a further expansion in capacity as employment across the eurozone increased for a twenty-seventh successive survey period. The rate of job creation picked up to the strongest since May last year.

Euro area businesses remained optimistic towards the next 12 months, with growth expectations roughly in line with their long-run average. However, the degree of positivity weakened slightly to a three-month low.

Countries ranked by Composite PMI Output Index: April

Spain 56.3 2-month low

Italy 55.3 17-month high

Germany 54.2 (flash 53.9) 12-month high

Ireland 53.5 2-month high

France 52.4 (flash: 53.8) 2-month low *includes intra-eurozone trade

For complete information check pmi.spglobal.com

Check our post about A.P. Moller – Maersk 2023 Q1 results

PMI EEUU

S&P Global Flash US Composite PMI™

Hoy se han publicado los PMIs de los principales mercados, te ofrecemos un resumen del PMI de los Estadios Unidos

El aumento más rápido en la actividad empresarial del sector privado de EE. UU. en casi un año, ya que los nuevos pedidos vuelven a crecer, pero la inflación en los precios de venta se acelera.

24 de marzo de 2023

Resumen PMI EEUU

Según los últimos datos de PMI™ de S&P Global, las empresas estadounidenses señalaron una renovada expansión en la actividad empresarial en marzo. La producción creció a un ritmo sólido que fue el más rápido desde mayo de 2022 a medida que mejoraron las condiciones de demanda y el crecimiento de nuevos pedidos volvió. Tanto los fabricantes como los proveedores de servicios registraron aumentos en la producción, siendo las empresas del sector de servicios las que impulsaron el aumento

El índice de producción compuesto S&P Global Flash US PMI registró 53,3 en marzo, notablemente más alto que los 50,1 de febrero. La última lectura del índice fue la más alta en casi un año, y señaló una sólida expansión en la actividad del sector privado. Los productores de bienes registraron el primer aumento en la producción desde octubre de 2022, parcialmente debido a la mayor mejora en los tiempos de entrega registrada, mientras que los proveedores de servicios indicaron una notable aceleración en el aumento de la actividad empresarial. La expansión en la producción del sector de servicios fue sólida y la más rápida desde mayo de 2022.

Los datos de marzo indicaron un retorno al crecimiento de nuevos pedidos, con el aumento siendo el primero desde septiembre pasado. Aunque solo marginal, el aumento en nuevos negocios fue el más pronunciado en diez meses. El repunte en las condiciones de demanda se atribuyó a nuevas consultas de clientes y la introducción de nuevos productos. Dicho esto, la expansión se limitó al sector de servicios, ya que los fabricantes continuaron registrando una disminución en las entradas de nuevos pedidos. La tasa de disminución en las ventas de nuevos productos manufacturados disminuyó a la más lenta en los actuales seis meses de contracción.

Exportaciones

La exportaciones encontraste disminuyeron por décimo mes consecutivo al final del primer trimestre, ya que las condiciones de demanda de los clientes extranjeros se mantuvieron históricamente moderadas. Sin embargo, el ritmo de contracción fue solo marginal, y el más suave observado en los últimos diez meses.

En cuanto a los precios, los costos de insumos que enfrentan las empresas continuaron aumentando a un ritmo históricamente elevado en marzo, a pesar de que la tasa de inflación se suavizó hasta el segundo nivel más bajo desde octubre de 2020. Aunque los aumentos en los precios de materias primas y proveedores se habían moderado, las empresas indicaron que mayores salarios aumentaron las cargas de costos.

En contraste, la tasa de inflación de los precios de venta se aceleró al final del primer trimestre. La tasa de aumento fue la más rápida en cinco meses. Los aumentos más pronunciados en los precios de salida fueron liderados por proveedores de servicios, ya que las empresas manufactureras registraron el aumento más lento en los cargos de puerta de fábrica en casi dos años y medio. Las empresas del sector de servicios señalaron que las condiciones de demanda más acomodaticias les permitieron trasladar mayores cargas de costos, mientras que los productores de bienes buscaron reflejar las moderaciones en las cargas de costos en sus precios de salida para mantenerse competitivos.

Las condiciones generales de demanda más sólidas resultaron en un crecimiento del empleo más rápido durante marzo. La tasa de creación de empleo total fue la más rápida en seis meses, ya que las empresas agregaron personal en respuesta a un aumento en los nuevos pedidos. Al mismo tiempo, los trabajos pendientes crecieron por primera vez desde septiembre pasado. Aunque solo marginal, la tasa de expansión fue la más rápida en diez meses.

Mientras tanto, la confianza empresarial cayó a un mínimo de tres meses en marzo, bajando aún más por debajo del promedio a largo plazo de la encuesta. Las presiones inflacionarias, la incertidumbre en los mercados financieros y las tasas de interés más altas moderaron las expectativas de crecimiento potencial en el año próximo, especialmente en el sector de servicios.

Fuente: S&P Global Flash US Composite PMI™

Visita nuestro post sobre la bajada del precio del gas en los EEUU