CIE Automtive resultados T1 2023

La compañía obtiene 90 millones de beneficio neto trimestral, el más alto de su historia.

4 de mayo de 2023

La compañía ha anunciado que ha facturado en este trimestre 1.008 millones de euros, un 10,3% más que en el mismo periodo de 2022, con un EBITDA – resultado bruto de explotación– de 179,3 millones que ha crecido un 13,8% y un EBIT –resultado neto de explotación – de 134,3 millones que ha crecido un 14,3%.

Los resultados del primer trimestre de 2023 son un logro significativo para CIE Automotive, ya que registraron una cifra récord de beneficios trimestrales de 90 millones de euros y generaron más de 100 millones de euros en efectivo operativo. Estos logros, combinados con otras cifras impresionantes, marcan un nuevo hito para la empresa.

Según Jesús María Herrera, Consejero Delegado de CIE Automotive, “Estos resultados son fruto de nuestro exitoso modelo de negocio, de nuestro posicionamiento estratégico en mercados de gran crecimiento y, por encima de todo, del excelente trabajo de todo el equipo de la compañía”.

Y respecto al Plan Estratégico que CIE tiene en marcha añade: “En los dos primeros años de este Plan quinquenal hemos conseguido el 70% de nuestro objetivo de crecimiento y más del 60% de nuestro objetivo de generación de caja operativa. Con esta magnífica evolución y con nuestras buenas perspectivas para estos próximos años, podemos confirmar que mantenemos todos nuestros compromisos para 2025”.

Cifras destacadas

- CIFRA DE NEGOCIO 1.008,1M€ +10,3% vs marzo 2022

- EBITDA 179,3M€ 17,8% MARGEN EBITDA vs 17,2% marzo 2022

- RESULTADO NETO 90,0M€ +9,6% vs marzo 2022

- GENERACION DE CAJA 113,5M€ 65,5% FLUJO DE CAJA OPERATIVA

- RESERVA DE LIQUIDEZ 1.413M€

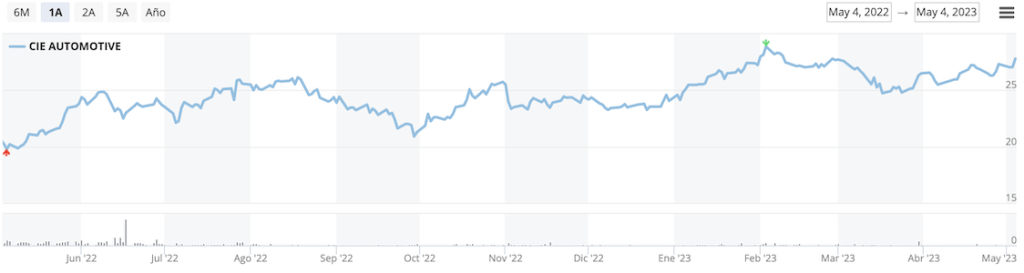

- ACCIÓN CIE 26,5€ +28,3% vs marzo 2022

CIE Autimotive en bolsa

Cotización CIE Automotive tiempo real

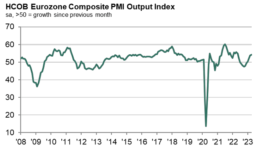

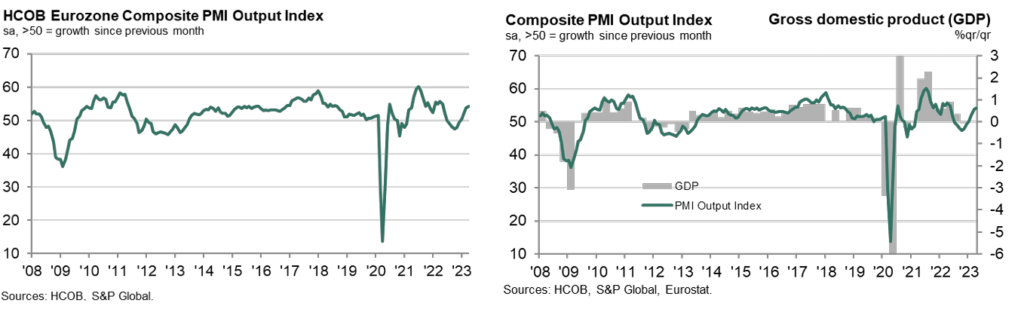

PMIs Eurozone

We are going to review of the Eurozone PMIs as an entity

HCOB Eurozone Composite PMI

Data were collected 10-25 April

The eurozone economy recorded a further monthly expansion in economic activity at the start of the second quarter, extending the expansionary sequence seen since the start of 2023, the latest HCOB PMI® survey showed. In fact, growth strengthened to an 11-month high, signalling a further gaining of momentum following accelerated upturns in both February and March.

April’s robust increase in output solely reflected growth in services activity, however, as manufacturing production fell for the first time since January. Similarly, a strong improvement in demand for services offset beleaguered manufacturing sector order books, which shrank again.

Nevertheless, euro area employment growth picked up to just shy of a one-year high, while inflationary pressures continued to subside. Input price pressures, albeit still historically sharp, eased to a 26-month low. Output prices were subsequently lifted to the softest extent in two years. The seasonally adjusted HCOB Eurozone Composite PMI Output Index increased to 54.1 in April from 53.7 in March.

The latest survey results confirmed a fourth consecutive month where the headline index has been above the crucial 50.0 level and therefore indicative of growth in business activity. Moreover, April’s expansion was the fastest in nearly a year as the upturn gathered momentum for a third month in a row.

Of the countries with Composite PMI data available (which together account for around 78% of eurozone private sector output), the latest HCOB survey showed broad-based growth in April.

Spain was once again the fastest-growing euro area economy, although the expansion did ease slightly from March’s 16-month high. Italy registered a strong upturn in April, with growth close to a one-and-a-half-year high.

Stronger momentum was also seen in the euro area’s largest economy, Germany, which compared with a softer and modest expansion in France.

Supporting greater euro area business activity levels in April were improving demand conditions. New order inflows picked up for a third consecutive month, rising moderately and at the quickest pace since May 2022. That said, higher new business was limited to domestic sources, according to the latest survey data, as new export orders* fell for a fourteenth month in a row.

The decline in sales to foreign customers did ease, however, to the weakest in close to a year. Notably, the rise in business activity continued to outpace that seen for new orders. Consequently, April survey data highlighted a reduction in companies’ backlogs of work, the ninth in the past ten months. Firms were able to tackle their unfilled orders thanks to a further expansion in capacity as employment across the eurozone increased for a twenty-seventh successive survey period. The rate of job creation picked up to the strongest since May last year.

Euro area businesses remained optimistic towards the next 12 months, with growth expectations roughly in line with their long-run average. However, the degree of positivity weakened slightly to a three-month low.

Countries ranked by Composite PMI Output Index: April

Spain 56.3 2-month low

Italy 55.3 17-month high

Germany 54.2 (flash 53.9) 12-month high

Ireland 53.5 2-month high

France 52.4 (flash: 53.8) 2-month low *includes intra-eurozone trade

For complete information check pmi.spglobal.com

Check our post about A.P. Moller – Maersk 2023 Q1 results

EL BCE sube sube los tipos 25 puntos básicos en mayo

El Consejo de Gobierno ha decidido subir los tres tipos de interés oficiales del BCE en 25 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 3,75 %, el 4,00 % y el 3,25 %, respectivamente, con efectos a partir del 10 de mayo de 2023.

Vídeo del anuncio de subida por parte de Christine Lagarde Presidenta de Banco Central Europeo

BME volumen de negocio abril 2023

BME, el volumen en renta variable en el mes se sitúa en los 27.439 millones de euros, con 1,9 millones de negociaciones

Datos de volumen de negocio y volumen de operaciones como cada inicio de mes:

- El volumen en renta variable en el mes se sitúa en los 27.439 millones de euros, con 1,9 millones de negociaciones

- El importe negociado en los mercados de Renta Fija aumenta un 45% en lo que va de año

- El número de contratos de Opciones sobre Ibex 35 crece un 778% en el mes y un 56,4% en el año

| BME (en millones de EUR) | Mes | Variación marzo | Variación abril 2022 | En el año | Variación en el año |

| Volumen en Renta Variable | 27.439 | -26,0% | -25,3% | 116.691 | -20,3% |

| Volumen en Renta Fija | 11.763 | -39,9% | 35,5% | 61.193 | 45,0% |

| Volumen en ETF | 65 | -64,3% | -53,0% | 440 | -36,8% |

| Volumen en Warrants | 17 | -55,7% | -52,4% | 130 | -8,7% |

| Volumen total | 39.285 | -30,9% | -13,8% | 178.453 | -5,8% |

| Negociaciones en Renta Variable | 1.945.693 | -42,1% | -38,6% | 10.712.649 | -34,1% |

| Negociaciones en Renta Fija | 1.902 | -42,2% | 31,4% | 10.785 | 53,1% |

| Negociaciones en ETF | 4.611 | -65,9% | -36,5% | 31.522 | -20,6% |

| Negociaciones en Warrants | 3.137 | -54,6% | -44,4% | 19.968 | -35,1% |

| Negociaciones en total | 1.955.343 | -42,3% | -38,6% | 10.774.924 | -34,1% |

| Nº nuevos productos Renta Fija | 483 | -22,0% | 98,8% | 2.165,0 | 166,0% |

| Capital en emisiones de Renta Fija | 31.612,0 | -31,6% | -16,3% | 177.106,1 | 11,7% |

| Nº de derivados listados | sd | sd | sd | 2.991 | 30,1% |

| Contratos de Derivados | Mes | Variación marzo | Variación abril 2022 | En el año | Variación en el año | Volumen (Mill. Eur) |

| Futuros Ibex 35 | 335 | -29,2% | -18,4% | 1554 | -22,2% | 31.329,3 |

| Futuros Mini Ibex 35 | 33 | -57,4% | -55,2% | 199 | -50,7% | 305,1 |

| Futuros Acciones | 17 | -72,9% | -85,9% | 258 | -50,7% | 159,3 |

| Opciones Ibex 35 | 92 | -98,4% | 778,3% | 6149 | 56,4% | 35,7 |

| Opciones sobre Acciones | 764 | -40,8% | -32,4% | 4489 | 8,7% | 735,7 |

| Derivados de energía (MW) | 294.846 | -40,0% | -42,1% | 1.732.825 | -57,9% | 27,6 |

| Índice | Mes | Variación mes | Variación marzo 2022 | Variación año |

| Ibex 35 | 9.241,0 | 0,1% | 7,7% | 12,3% |

| Ibex Medium Cap | 13.461,3 | -1,8% | 1,8% | 5,2% |

| Ibex Small Cap | 7.860,2 | -2,3% | -7,6% | 9,4% |

| Ibex Growth 15 | 2.313,5 | -3,5% | -3,5% | -2,9% |

| Vibex | 15,0 | -3,4% | -33,2% | -7,9% |

Más información BME

Sigue más noticias como estas en nuestro blog

Prosegur resultados primer trimestre 2023

Crecimiento de ventas superior al 13% y alcanzando un total de 1.071 millones de euros, respaldado por un aumento del 22,7% en la rentabilidad EBITA

Prosegur ha publicado hoy sus resultados del primer trimestre del 2023 experimentando un crecimiento sólido en ventas y EBITDA

Prosegur fundamentales:

- Prosegur ha iniciado el año con gran impulso, obteniendo un crecimiento en ventas que supera el 13%, alcanzando así un total de 1.071 millones de euros. Además, respaldado por un incremento del 22,7% en la rentabilidad EBITA, la empresa ha demostrado una sólida progresión en todos sus negocios y geografías, como reflejan sus resultados.

- Los productos recién lanzados por Prosegur siguen siendo muy bien recibidos en el mercado, con una tasa de adopción que se acerca al 30% en toda la empresa, lo que destaca su capacidad de innovación y su posición líder en la industria.

- La compañía goza de una posición financiera sólida, sustentada en un nivel de apalancamiento de 2,3 veces la relación deuda neta/EBITDA, lo que le otorga una base firme para su crecimiento a largo plazo.

Prosegur en cifras primer trimestre 2023

Se destaca un excelente inicio de año para la compañía, con ventas por un valor de 1.071 millones de euros. Esto representa un crecimiento del 13,1% en comparación con el mismo periodo del año anterior y un crecimiento orgánico del 23,6%.

Resultados por áreas geográficas

Cabe resaltar la región de Iberoamérica ha generado el 49% de los ingresos, con una facturación de 527 millones de euros, lo que supone un aumento del 12,6% en comparación con el mismo trimestre del año anterior.

Europa, por su parte, ha registrado un aumento del 13,2% en los ingresos, llegando a los 417 millones de euros, lo que representa el 39% del total del grupo. En el resto de las geografías, los ingresos han alcanzado los 127 millones de euros, un 14,8% más que en el mismo período del año anterior.

Rentabilidad

Sobre la rentabilidad de las operaciones, Prosegur ha mantenido su tendencia de crecimiento registrada en 2022, así como una fuerte progresión en cada línea de la cuenta de resultados.

A pesar de los efectos estacionales que afectan principalmente a los negocios de Prosegur Cash y Prosegur AVOS, como es el incremento de los costes laborales, el EBITA se ha situado en 74 millones de euros, lo que representa una mejora del 22,7%. El margen EBITA ha crecido hasta el 6,9%.

El beneficio neto consolidado, excluyendo intereses minoritarios, ha aumentado un 19,8% en comparación con el mismo período del año anterior, alcanzando los 13 millones de euros.

La compañía ha demostrado una sólida capacidad para generar flujo de efectivo en el primer trimestre del año, mientras que su deuda financiera neta al cierre del período ha sido de 1.202 millones de euros con un costo medio del 2,5%. El nivel de endeudamiento se ha mantenido estable, con una relación de deuda financiera neta sobre EBITDA de 2,3 veces.

Nuevos negocios

Las nuevas unidades de negocio continúan experimentando un sólido crecimiento y han logrado tasas de adopción cercanas al 30% en toda la empresa.

En Prosegur Security, el nuevo concepto de seguridad híbrida ya se encuentra presente en más del 32% de los clientes, mientras que en Prosegur Cash, las nuevas soluciones Cash Today, Corban y Forex han aumentado su participación en las ventas hasta representar un 28%.

Destaca Prosegur Security por la recuperación de la rentabilidad y la mejora gradual de los márgenes. Por su parte, Prosegur Cash ha registrado un crecimiento orgánico cercano al 30% y ha tenido un excelente desempeño en todas las geografías, con buenas perspectivas de crecimiento para el año.

En cuanto al negocio de alarmas domésticas, tanto Prosegur Alarms como Movistar Prosegur Alarmas han mejorado sus indicadores de eficiencia.

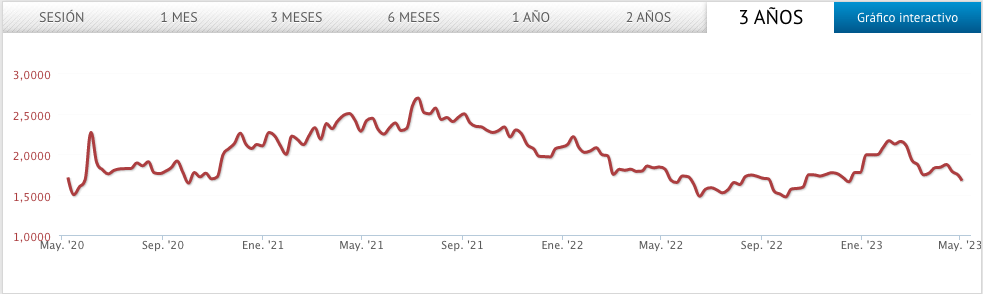

Prosegur en bolsa

Es pronto para ver el efecto que pueden tener estos resultados en la cotización de la acción ya que dependerá que suba o baje de las expectativas que tenía el mercado de los mismos.

Cotización prosegur

Prosegur actividad por líneas de negocio

Prosegur Security

Prosegur Security ha logrado un sólido crecimiento en ventas, con un aumento orgánico cercano al 18%, impulsado por los mercados de España y Estados Unidos. La compañía ha puesto especial atención en la expansión del mercado norteamericano, abriendo seis nuevos centros operativos en el país. La rentabilidad de Prosegur Security también ha experimentado una fuerte recuperación, con un crecimiento de más del 34% en el primer trimestre

Prosegur Cash

Prosegur Cash ha logrado un crecimiento orgánico sólido cercano al 30% en todas las geografías, a pesar del impacto del tipo de cambio. Aunque el EBITA se vio afectado temporalmente por la estacionalidad, se espera una recuperación gradual a medida que la situación se normalice a lo largo del año. La línea de negocio ha registrado un crecimiento superior al 40% en los nuevos productos, impulsado por el excelente desempeño de las soluciones Cash Today, Corban y la adquisición de ChangeGroup, lo que demuestra la estrategia de innovación y crecimiento de Prosegur Cash. La compañía se consolida cada vez más como un referente en el mercado.

Prosegur Alarmas

Crecimiento significativo en su negocio de alarmas, aumentando su base de clientes en más de 95.000 conexiones en comparación con el mismo periodo del año anterior, hasta alcanzar un total de 819.000 conexiones. De ellas, 454.000 pertenecen a Movistar Prosegur Alarmas, mientras que 365.000 corresponden a Prosegur Alarms, que incluye las operaciones fuera de España. Las ventas de Prosegur Alarms han crecido un 6,9%, alcanzando los 46 millones de euros, con un destacado crecimiento orgánico del 36,3%, lo que ha supuesto un aumento del 43% en las nuevas altas. Por otro lado, Movistar Prosegur Alarmas (MPA) ha añadido cerca de 26.000 clientes nuevos en este periodo, mejorando su recurrente mensual en más de un 8% y disminuyendo su tasa de abandono en 20 puntos básicos.

Prosegur AVOS y Cipher

Durante el primer trimestre de 2023, Prosegur AVOS ha experimentado un sólido crecimiento en ventas, registrando un aumento del 19,9% en comparación con el mismo periodo del año anterior, lo que se ha visto favorecido por su enfoque en el sector financiero y asegurador, así como por la tecnología y la consultoría. Asimismo, se ha observado una sólida rentabilidad en la línea de negocio, con una ganancia de 6 millones de euros en el primer trimestre de 2023, lo que representa un aumento del 5% en comparación con el mismo periodo del año anterior.

Cipher ha experimentado una disminución del 8,8% en su facturación en comparación con el mismo período del año anterior, principalmente debido a la inversión asociada a la reestructuración de su negocio y a la transición a un modelo de servicio más eficiente y sostenible a largo plazo. Sin embargo, cabe destacar que Cipher se encuentra en la última etapa de implementación global de su nueva plataforma xMDR, que es un innovador servicio de seguridad diseñado para ayudar a las empresas a proteger su huella digital mediante el uso de tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático y la computación en la nube.

Más información a inversores y potenciales inversores en Prosegur

Si estás pensando en invertir en acciones consulta nuestro top de brokers

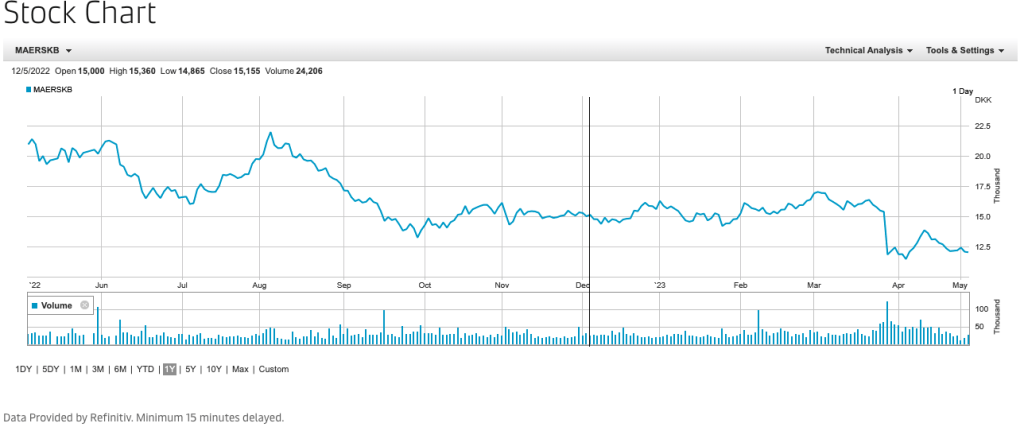

Maersk reports solid Q1 results

Maersk has reported its first quarter 2023 results, which met expectations. Lower volumes across all segments were attributed to continued destocking and the easing of congestions. Revenue decreased by 26% to USD 14.2bn from USD 19.3bn, while EBITDA decreased to USD 4.0bn from USD 9.1bn and EBIT to USD 2.3bn from USD 7.3bn. Despite the challenging quarter, the company's full-year guidance remains unchanged, with Q1 expected to be the strongest quarter of the year. The results reflect the ongoing impact of global supply chain disruptions.

During the first quarter of this year, the Ocean revenue of the company suffered a decline of USD 5.7bn, dropping to USD 9.9bn. The profitability was notably lower when compared to the same period last year, mainly due to a reduction in both freight rates and volumes caused by softer demand. Nevertheless, the company was able to contain costs proactively and has had a successful Ocean contract negotiation season, which is progressing as planned.

The Logistics & Services segment witnessed a growth of 21% in revenue during the first quarter, amounting to USD 3.5bn, mainly due to the consolidation of acquisitions. However, organically, the quarter was impacted by lower volumes attributed to inventory corrections, particularly with retailers in North America and Europe. Despite this, the segment managed to partially offset the impact through new commercial successes. Nonetheless, the underlying business performance was affected by lower rates in Air Freight and weaker demand in eCommerce.

The Terminals segment of the company experienced a decline in revenue, dropping to USD 876m from USD 1.1bn, primarily due to lower volumes and storage income. The reduction in demand and the release of port congestion were the main contributing factors to this decline.

Despite this, the company managed to maintain a solid financial performance in Terminals, thanks to its strong cost control measures. The first quarter was characterized by ongoing destocking in Europe and North America. Although it is uncertain when precisely this trend will shift, Maersk anticipates a gradual increase in volumes in the second half of the year.

“We delivered a solid financial performance in a challenging market with lower demand caused by a continued destocking. Visibility remains low for the remainder of the year and moving through this market normalisation, we remain focused on proactively managing costs. As we adjust to a radically changed business environment, we continue to support our customers in addressing their supply chain challenges. We are pleased to note that customers continue to value the integrated logistics solutions and close partnership we provide,” says Vincent Clerc, CEO of Maersk.

Are the Q1 results affecting the stock valuation?

You can check Maersk stock

Guidance for 2023

The company's guidance for the full year remains unaltered and is still reliant on the assumption that inventory correction will be finished by the conclusion of H1, which will bring about a more balanced demand situation. Additionally, the guidance is predicated on the belief that there will be modest global GDP growth in 2023, and that the global ocean container market will expand by somewhere between -2.5% and +0.5%. The Ocean segment is expected to grow in line with the market.

For more information about A.P. Moller – Maersk (Maersk) click here