Previsiones PIB e inflación 2023/24

Previsiones del Círculo de empresarios / OECD

El Círculo de Empresarios ha publicado las previsiones de crecimiento del PIB e Inflación en España para los años 2023/2024 basadas en el análisis de la OECD (OECD economic outlook)

Datos fundamentales

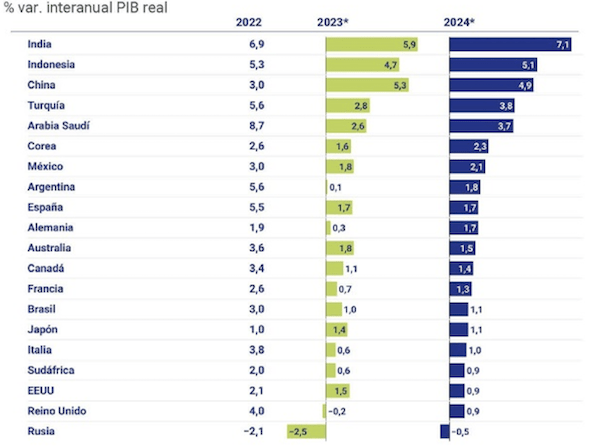

Previsiones de crecimiento medio del PIB de los países G20 2024 2,9%

Previsiones de crecimiento medio del PIB en España 2024 1,7%

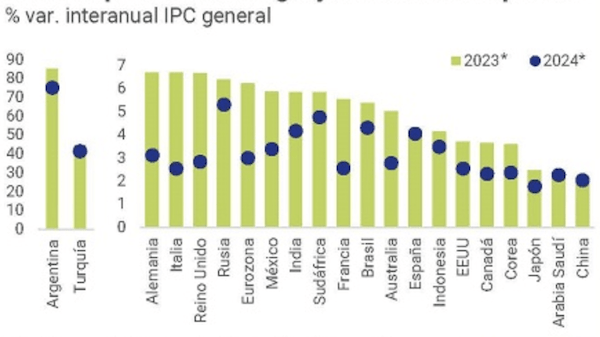

IPC previsiones G20 2024 del 4,5%

IPC previsiones España 2024 del 4,0%

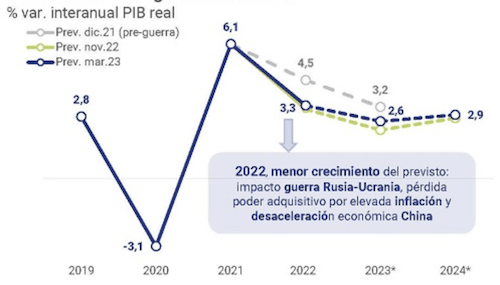

Recuperación moderada del PIB en 2024

Se produce una mejora gradual que generará un mayor crecimiento principalmente por la moderación de la inflación y la recuperación económica de China

Acorde a la OCDE mejora el crecimiento mundial para el periodo 2023 / 2024 aunque con un crecimiento inferior previsto antes de la guerra de Ukrania

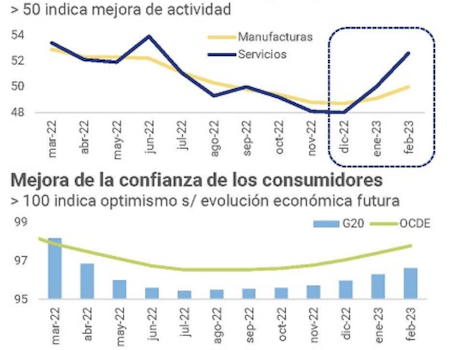

PMIs mundiales al alza en los inicios del 2023

Avance del PIB en todas las economías del G20 excepto Rusia y con la India a la cabeza

Riesgos que podrían afectar a la baja las previsiones realizadas:

- La situación geopolítica y la incertidumbre

- Empeoramiento de la seguridad alimentaria en los países emergentes

- Tensiones comerciales y nuevas restricciones

- Fragmentación de la cadena de valor, relocalizaciones para una mayor proximidad a la central con los costes que pueda suponer

- El endurecimiento monetario

- Subida de los tipos de interés

- Escasez de recursos energéticos en Europa

- Volatilidad de los mercados financieros

Contención de la inflación general pero no de la subyacente

El incremento de los precios de los servicios y de los costes laborales debido a la rigidez del mercado laboral incide negativamente en la inflación subyacente

Se espera que la inflación general se modere debido a la caída de la energía y otras materias primas

¿Qué es la inflación subyacente?

La inflación subyacente es un indicador de mayor precisión, si lo comparamos con la inflación, ya que muestra los cambios que se producen en los precios ‘en el corto y en el medio plazo’.

Para más información entra en Círculo de Empresarios

Consulta las últimas noticias en nuestro blog

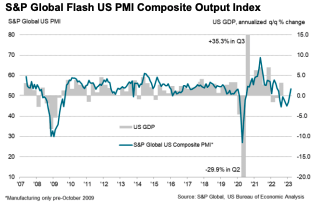

PMI EEUU

S&P Global Flash US Composite PMI™

Hoy se han publicado los PMIs de los principales mercados, te ofrecemos un resumen del PMI de los Estadios Unidos

El aumento más rápido en la actividad empresarial del sector privado de EE. UU. en casi un año, ya que los nuevos pedidos vuelven a crecer, pero la inflación en los precios de venta se acelera.

24 de marzo de 2023

Resumen PMI EEUU

Según los últimos datos de PMI™ de S&P Global, las empresas estadounidenses señalaron una renovada expansión en la actividad empresarial en marzo. La producción creció a un ritmo sólido que fue el más rápido desde mayo de 2022 a medida que mejoraron las condiciones de demanda y el crecimiento de nuevos pedidos volvió. Tanto los fabricantes como los proveedores de servicios registraron aumentos en la producción, siendo las empresas del sector de servicios las que impulsaron el aumento

El índice de producción compuesto S&P Global Flash US PMI registró 53,3 en marzo, notablemente más alto que los 50,1 de febrero. La última lectura del índice fue la más alta en casi un año, y señaló una sólida expansión en la actividad del sector privado. Los productores de bienes registraron el primer aumento en la producción desde octubre de 2022, parcialmente debido a la mayor mejora en los tiempos de entrega registrada, mientras que los proveedores de servicios indicaron una notable aceleración en el aumento de la actividad empresarial. La expansión en la producción del sector de servicios fue sólida y la más rápida desde mayo de 2022.

Los datos de marzo indicaron un retorno al crecimiento de nuevos pedidos, con el aumento siendo el primero desde septiembre pasado. Aunque solo marginal, el aumento en nuevos negocios fue el más pronunciado en diez meses. El repunte en las condiciones de demanda se atribuyó a nuevas consultas de clientes y la introducción de nuevos productos. Dicho esto, la expansión se limitó al sector de servicios, ya que los fabricantes continuaron registrando una disminución en las entradas de nuevos pedidos. La tasa de disminución en las ventas de nuevos productos manufacturados disminuyó a la más lenta en los actuales seis meses de contracción.

Exportaciones

La exportaciones encontraste disminuyeron por décimo mes consecutivo al final del primer trimestre, ya que las condiciones de demanda de los clientes extranjeros se mantuvieron históricamente moderadas. Sin embargo, el ritmo de contracción fue solo marginal, y el más suave observado en los últimos diez meses.

En cuanto a los precios, los costos de insumos que enfrentan las empresas continuaron aumentando a un ritmo históricamente elevado en marzo, a pesar de que la tasa de inflación se suavizó hasta el segundo nivel más bajo desde octubre de 2020. Aunque los aumentos en los precios de materias primas y proveedores se habían moderado, las empresas indicaron que mayores salarios aumentaron las cargas de costos.

En contraste, la tasa de inflación de los precios de venta se aceleró al final del primer trimestre. La tasa de aumento fue la más rápida en cinco meses. Los aumentos más pronunciados en los precios de salida fueron liderados por proveedores de servicios, ya que las empresas manufactureras registraron el aumento más lento en los cargos de puerta de fábrica en casi dos años y medio. Las empresas del sector de servicios señalaron que las condiciones de demanda más acomodaticias les permitieron trasladar mayores cargas de costos, mientras que los productores de bienes buscaron reflejar las moderaciones en las cargas de costos en sus precios de salida para mantenerse competitivos.

Las condiciones generales de demanda más sólidas resultaron en un crecimiento del empleo más rápido durante marzo. La tasa de creación de empleo total fue la más rápida en seis meses, ya que las empresas agregaron personal en respuesta a un aumento en los nuevos pedidos. Al mismo tiempo, los trabajos pendientes crecieron por primera vez desde septiembre pasado. Aunque solo marginal, la tasa de expansión fue la más rápida en diez meses.

Mientras tanto, la confianza empresarial cayó a un mínimo de tres meses en marzo, bajando aún más por debajo del promedio a largo plazo de la encuesta. Las presiones inflacionarias, la incertidumbre en los mercados financieros y las tasas de interés más altas moderaron las expectativas de crecimiento potencial en el año próximo, especialmente en el sector de servicios.

Fuente: S&P Global Flash US Composite PMI™

Visita nuestro post sobre la bajada del precio del gas en los EEUU

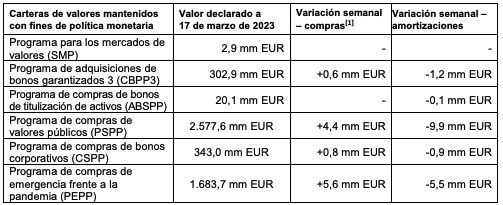

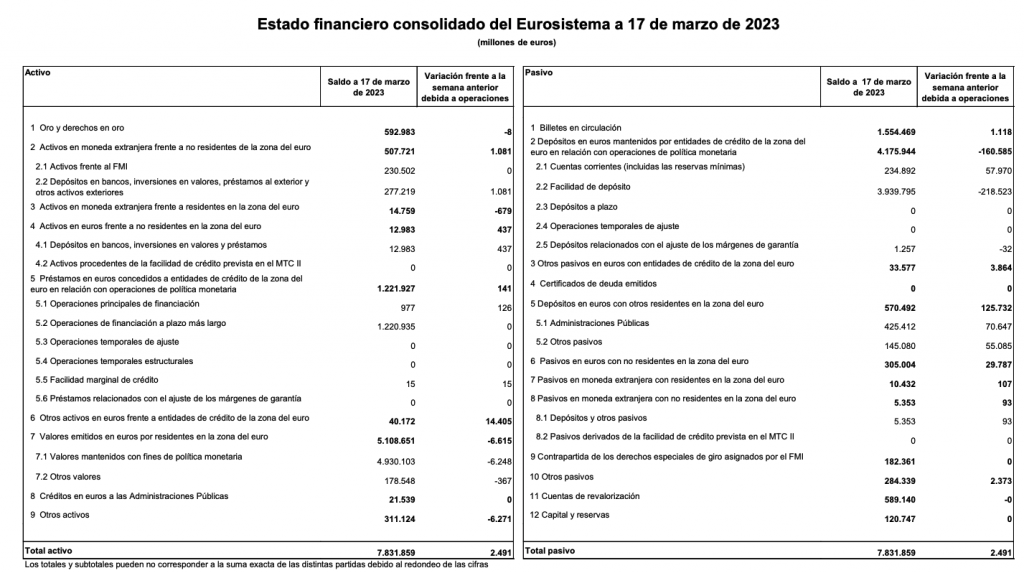

BCE Estado financiero consolidado del Eurosistema a 17 de marzo de 2023

En la semana que finalizó el 17 de marzo de 2023, la posición neta del Eurosistema en moneda extranjera se incrementó en 0,2 mm de euros y se situó en 324,3 mm de euros

Comunicado del BCE sobre moneda extranjera.

El BCE informa que en la semana que finalizó el 17 de marzo de 2023, la posición neta del Eurosistema en moneda extranjera (diferencia entre, por un lado, la suma de las partidas 2 y 3 del activo y, por otro, la suma de las partidas 7, 8 y 9 del pasivo) se incrementó en 0,2 mm de euros y se situó en 324,3 mm de euros.

El saldo neto de las operaciones de mercado abierto y de las facilidades permanentes (diferencia entre la partida 5 del activo y la suma de las partidas 2.2, 2.3, 2.4, 2.5 y 4 del pasivo) aumentó en 218,7 mm de euros, hasta una cifra de -2.719,1 mm de euros, debido, fundamentalmente, a la variación del nivel de la facilidad de depósito (partida 2.2 del pasivo).

La base monetaria (partidas 1, 2.1 y 2.2 del pasivo) se redujo en 159,4 mm de euros, hasta situarse en 5.729,2 mm de euros.

En el siguiente cuadro se muestra el desglose detallado por carteras de los valores mantenidos con fines de política monetaria (partida 7.1 del activo). Todas las carteras se contabilizan a coste amortizado.

El modelo y el contenido del estado financiero semanal se especifican en los anexos IV a VI de la Orientación (UE) 2016/2249 del Banco Central Europeo, de 3 de noviembre de 2016, sobre el régimen jurídico de la contabilidad y la información financiera en el Sistema Europeo de Bancos Centrales (BCE/2016/34).

Para más información accede al BCE

Si buscas una plataforma para operar acciones entra en nuestro comparador de brokers