Santander reports first half of 2023

Santander reports attributable profit of €5,241 million for the first half of 2023, increasing earnings per share by 13%

Santander report key performance

• During the last twelve months, the bank has successfully added nine million customers, leading to a 4% increase in deposits.

• The bank's revenues have experienced a substantial 13% growth, supported by strong income expansion across all regions and global businesses. Notably, Santander CIB saw a remarkable growth of 24%, while Wealth Management & Insurance and PagoNxt achieved growth rates of 25% and 27%, respectively.

• Net interest income has risen by 15%, reflecting increased customer activity and the positive impact of higher interest rates in Europe on the balance sheet.

• Fee income has seen a healthy increase of 5%, primarily driven by growth in payments, Santander CIB, and Wealth Management & Insurance, which highlights the strength of the group's global businesses.

• Despite inflationary pressures, the bank has managed to improve its efficiency ratio further to 44.2%. This improvement is attributed to the bank's transformation towards a simpler and more integrated model, leading to enhanced profitability.

• Loan-loss provisions have increased by 21%, mainly due to the normalization after the pandemic in the US. However, compared to the previous quarter, provisions in the second quarter decreased in the US, demonstrating better-than-expected credit quality.

• The overall credit quality remained robust, with the cost of risk lower than the annual target at 1.08%.

• In the second quarter, the bank achieved an attributable profit of €2,670 million, which represents a significant 17% increase. In comparison to the first quarter, profit rose by 4%.

• The bank successfully completed its second share buyback against 2022 earnings in April. Since November 2021, the group has bought back 7% of its shares. The combined value of buybacks and cash dividends over the past year equates to a yield of over 8%.

• Santander is well on track to achieve its 2023 targets, which include double-digit income growth, a RoTE above 15%, a cost-to-income ratio of 44-45%, fully-loaded CET1 above 12%, and a cost of risk below 1.2%.

Santander underlying income statement*

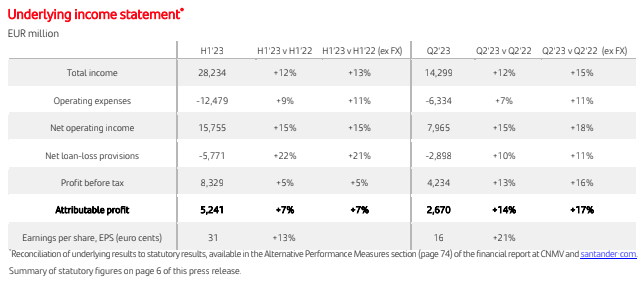

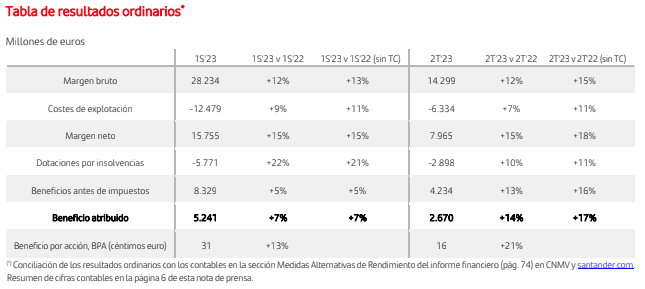

During the first half of 2023, Santander achieved notable financial performance, with an attributable profit of €5,241 million, showing a 7% increase in both constant and current euros compared to the same period in the previous year. This growth was primarily driven by strong revenue expansion, particularly in Europe, which helped to offset the year-on-year growth in provisions in North and South America.

In the second quarter of 2023, the bank's attributable profit rose by 17% compared to the second quarter of 2022, reaching €2,670 million. This growth can be attributed to a significant increase in the number of customers served by the group, with a remarkable addition of nine million customers year-on-year, resulting in a total customer base of 164 million.

The bank's strong financial results translated into growing profitability and shareholder value. The return on tangible equity (RoTE) reached an impressive 14.5%, showing an increase of 80 basis points. Earnings per share (EPS) also experienced positive growth, reaching 31 euro cents, a rise of 13% compared to the previous year. Additionally, the tangible net asset value (TNAV) per share stood at €4.57 as of June 30th.

When considering the cash dividends paid against 2022, the TNAV per share plus cash dividend per share increased by 11% year-on-year. Notably, in the first six months of the year, the value created for shareholders, which includes TNAV and cash dividends, amounted to more than €6 billion, demonstrating the bank's commitment to creating value for its investors.

Overall, Santander's strong financial performance during this period underscores its ability to deliver sustainable growth and generate significant shareholder value.

Market summary (H1 2023 vs H1 2022)

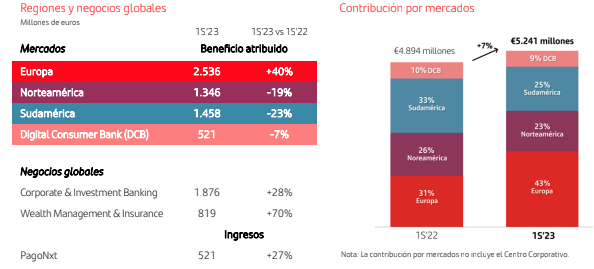

The group's strategic diversification across geographic regions and business segments remains a driving force behind its consistent and profitable growth. The strong performance in Europe during the first half of the year effectively balanced out the year-on-year increase in provisions observed in North and South America, with the latter region showing improved trends in the second quarter. The global businesses also delivered robust results, underscoring the value of the group's extensive global and cross-border network. Notably, revenue growth was particularly remarkable in Santander CIB, witnessing a growth of 24%, as well as in Wealth Management & Insurance with a 25% increase, and in PagoNxt with an impressive growth of 27%. These figures demonstrate the bank's effective strategic positioning and successful execution of its business initiatives across key sectors.

Santander Europe

During the first half of the year, the group achieved an attributable profit of €2,536 million, marking a substantial increase of 40%. This growth was primarily driven by strong profit performance in key markets such as Spain, the UK, Portugal, and Poland. In Spain, attributable profit surged by an impressive 74%, reaching €1,132 million, while in the UK, it saw a solid increase of 16%, reaching €818 million.

The bank remained focused on accelerating its business transformation in the region, implementing shared products and services, including a common mobile banking app. These initiatives contributed to higher growth in customer activity and income, while also leading to a more efficient operating model.

In terms of financial metrics, deposits experienced a 1% overall growth (with Spain contributing to a 3% increase). However, loans saw a decline of 5% (with Spain and the UK experiencing decreases of 6% and 4%, respectively) due to lower demand and early debt prepayments.

The bank's strong emphasis on efficiency and cost management resulted in notable efficiency gains, particularly in Spain and the UK. Additionally, the bank was able to control costs below inflation. The cost of risk remained stable at 0.42%, reflecting the bank's prudent approach to risk management during this period.

Overall, the bank's performance in these key markets has been noteworthy, with significant profit growth, efficient operations, and a focus on enhancing customer experience through digital initiatives.

Santander North America

In North America, the attributable profit amounted to €1,346 million, showing a decrease of 19%. This decline was mainly due to the post-pandemic normalization in US auto provisions, as previously highlighted in the bank's reports. Despite this, the region saw a strong performance in Mexico, where profit increased by an impressive 23%, reaching €760 million.

The second quarter brought positive developments for the bank in the US, as there was a decrease in provisions compared to the first quarter, signaling better-than-expected credit quality. This contributed to a 13% increase in profit for the region during the second quarter when compared to the first quarter.

Loans in the North American region experienced a 5% overall increase, with the US and Mexico contributing to growth rates of 6% and 3%, respectively. Deposits also showed strong growth, rising by 13% in the region, with both the US and Mexico contributing to growth rates of 13% and 11%, respectively.

The bank continued to strategically target segments with proven competitive advantages and actively promoted strong contributions from its group network in both Mexico and the US. At the same time, the bank focused on rationalizing businesses and products with limited scale and profitability to generate efficiencies and drive profitable growth in the region.

Overall, despite the decline in attributable profit for North America, the bank's strategic focus on key segments and its efforts to optimize operations reflect a balanced approach aimed at enhancing profitability and long-term growth prospects in the region.

Santander South America

Attributable profit in the region declined by 23%, amounting to €1,458 million. This decrease was primarily driven by lower profits in Brazil and Chile. However, there were positive developments in other countries, namely Argentina, Uruguay, Peru, and Colombia, where the bank's performance improved.

In Brazil, the attributable profit was €823 million, marking a significant decline of 40%. This decline can be attributed to several factors. While the region experienced strong customer growth and good performance in net fee income, these positive aspects were offset by an increase in costs driven by inflation. Additionally, there was a fall in net interest income due to negative rate sensitivity and a shift in the bank's loan mix toward higher quality assets. Despite these challenges, the macro outlook in Brazil is showing signs of improvement as inflation slows down, and interest rates are expected to decrease in the near term this year.

The bank continued to focus on increasing connectivity across the region and made progress in its digital transformation efforts, aimed at enhancing efficiency and profitability. Despite the decline in profits, loans and deposits in the region saw an 8% overall increase, reflecting ongoing growth opportunities and customer confidence in the bank's services.

In summary, while the region experienced challenges in some markets, there were positive trends in other countries. The bank remains committed to its digital transformation initiatives to drive efficiency, and with improving macroeconomic conditions, there are opportunities for further growth in the region.

Digital Consumer Bank

Digital Consumer Bank, which comprises Santander Consumer Finance (SCF) and Openbank, reported an attributable profit of €521 million, showing a decline of 7%. This decrease was mainly attributed to lower fee income and the impact of a temporary bank levy in Spain.

To counter these effects, the bank has shifted its focus towards new business pricing and profitability, as well as implementing measures to increase customer deposits and enhance operating efficiency. Despite the challenges, the cost of risk remained low at 0.54%, reflecting the bank's prudent risk management practices.

Strategic alliances, leasing, and subscription services have played a significant role in driving new lending, leading to a 5% increase in this area. Among the largest markets contributing to profit were the Nordic countries with €137 million, the UK with €96 million, France with €94 million, and Germany with €84 million.

Overall, despite the decline in attributable profit for the Digital Consumer Bank, the bank's proactive measures to optimize its operations and capitalize on growth opportunities reflect its commitment to adapt to changing market conditions and deliver value to its customers and shareholders.

Santander CIB

The Santander Corporate & Investment Banking (CIB) division witnessed remarkable growth, as attributable profit surged by an impressive 28%, reaching €1,876 million. This substantial increase was fueled by double-digit income growth across its core businesses, most notably in Global Transactional Banking, Global Debt Finance, and Markets. These successes allowed the unit to capture a larger market share. Santander CIB's achievements were evident, as it ranked at the top of the league tables for European and Latin American corporate issuers in US dollars.

Wealth Management & Insurance, which encompasses the group's private banking, asset management, and insurance businesses, also delivered a stellar performance. The division's attributable profit experienced a substantial growth of 70%, amounting to €819 million. Private Banking was a standout performer within this segment, achieving outstanding growth driven by higher net interest income and strong commercial activity levels. Notably, Private Banking attracted a net new money inflow of €6.4 billion and increased its customer base by 10%.

Santander Asset Management, another component of Wealth Management & Insurance, demonstrated solid growth in net sales, reaching €3.2 billion. This success further contributed to the division's overall strong financial performance.

Additionally, PagoNxt, the unit that encompasses Santander's most innovative payments businesses, achieved a noteworthy increase in total income, growing by an impressive 27% to €521 million.

Overall, the exceptional performance of these divisions showcases Santander's strong presence and success in various financial markets and highlights the bank's commitment to providing innovative and efficient solutions to its customers.

Santander stock exchange price

Historic Santander stock price

If you are looking for a trading plattform check our top of brokers

Santander resultados T2 2023

Santander aumenta su beneficio un 14% en comparación con el mismo trimestre del año anterior, alcanzando la cifra de 2.670 millones de euros.

Banco Santander datos fundamentales

Durante el segundo trimestre estanco, el grupo experimentó un aumento significativo en su beneficio atribuido, que creció un 14% en comparación con el mismo trimestre del año anterior, alcanzando la cifra de 2.670 millones de euros. Además, el número de clientes del grupo ha experimentado un crecimiento notable de nueve millones en los últimos doce meses, llegando a un total de 164 millones de clientes.

El banco ha atribuido este aumento en los beneficios a un incremento del 12% en los ingresos (margen bruto) debido al crecimiento en todas las regiones y negocios globales, alcanzando un total de 28.234 millones de euros. Este crecimiento se ha visto favorecido por la mayor actividad de los clientes y las subidas de los tipos de interés. Específicamente, el margen de intereses ha aumentado un 14% hasta los 20.920 millones, siendo especialmente fuerte en Europa y con crecimiento en todas las regiones.

Además, los ingresos por comisiones también han contribuido al aumento de los beneficios, registrando un incremento del 4% y alcanzando los 6.103 millones de euros. Este aumento se ha impulsado principalmente por las ventas de productos de valor añadido, especialmente en los negocios globales del banco, que incluyen CIB, Wealth Management & Insurance, PagoNxt y el negocio de auto. Estos negocios en conjunto representan el 42% de los ingresos por comisiones.

En resumen, tanto el margen de intereses como las comisiones han sido los principales impulsores de los ingresos totales del grupo, representando conjuntamente el 96% de los ingresos. Este rendimiento positivo en todas las áreas del negocio ha permitido que el beneficio atribuido haya experimentado un sólido crecimiento durante este período estanco.

Durante los primeros seis meses del año, el grupo bancario ha experimentado un aumento significativo en el retorno sobre el capital tangible (RoTE), alcanzando el 14,5%, lo que representa un crecimiento de 80 puntos básicos respecto al período anterior. Este indicador demuestra una gestión eficiente de los recursos tangibles, generando mayores beneficios para la empresa.

El beneficio por acción (BPA) también ha registrado un sólido crecimiento del 13%, llegando a los 31 céntimos de euro. Este aumento indica que cada acción ha generado más beneficios para los accionistas en comparación con el mismo período del año anterior, lo que refleja un desempeño financiero favorable.

Además, el valor contable tangible (TNAV) por acción a cierre de junio se ha establecido en 4,57 euros. Este valor es relevante para evaluar la salud financiera del grupo, ya que representa el valor neto de los activos tangibles ajustados por los activos intangibles.

En cuanto a la creación de valor para los accionistas, el grupo ha logrado una cifra impresionante de más de 6.000 millones de euros en los primeros seis meses del año. Esta cantidad resulta de combinar el valor contable tangible (TNAV) con los dividendos pagados en efectivo a los accionistas, lo que demuestra la habilidad de la empresa para retribuir a sus inversores y generar un valor sólido y significativo.

En resumen, durante el primer semestre del año, el grupo bancario ha demostrado un sólido rendimiento financiero, con un crecimiento notable en el RoTE, un aumento significativo en el BPA y una destacada creación de valor para los accionistas, lo que consolida su posición como una entidad financiera sólida y rentable.

Santander beneficio por mercados

El banco informó que durante el primer semestre del año, el beneficio atribuido en Europa experimentó un sólido crecimiento del 37,9%, alcanzando los 2.536 millones de euros. Este aumento se debió al fuerte crecimiento de los beneficios en países como España, Reino Unido, Portugal y Polonia. En España, el beneficio atribuido aumentó de manera notable, registrando un crecimiento del 74% en euros constantes, llegando a los 1.132 millones de euros. Por su parte, en Reino Unido, el beneficio atribuido creció un 11,2%, alcanzando los 818 millones de euros. Además, el margen de intereses en Europa también mostró un aumento significativo del 30%, llegando a los 7.565 millones de euros.

En Norteamérica, el beneficio atribuido alcanzó los 1.346 millones de euros, reflejando una disminución del 14,7%. Sin embargo, es importante destacar el destacado desempeño en México, donde el beneficio se elevó de manera impresionante, alcanzando los 760 millones de euros, lo que compensó la normalización tras la pandemia de las dotaciones para financiación de automóviles en Estados Unidos.

En Sudamérica, el beneficio atribuido experimentó un descenso del 25%, llegando a los 1.458 millones de euros, principalmente debido a menores ganancias en Brasil y Chile. A pesar de ello, países como Argentina, Uruguay, Perú y Colombia mejoraron su resultado en este período. En Brasil, el beneficio atribuido fue de 823 millones de euros, mostrando una disminución del 39,7%.

En resumen, el banco ha presentado resultados mixtos en diferentes regiones durante el primer semestre del año. Mientras Europa y México han mostrado un sólido crecimiento en los beneficios, Sudamérica, especialmente Brasil y Chile, ha experimentado un descenso en sus ganancias, aunque se han observado mejoras en otros países de la región.

Digital Consumer Bank

Digital Consumer Bank, que aglutina los negocios de Santander Consumer Finance (SCF) y Openbank, obtuvo un beneficio atribuido de 521 millones de euros, un 8,9% menos, con motivo de la reducción de los ingresos por comisiones y el gravamen temporal en España.

Santander cotización en bolsa

Los resultados le han resultado bien y Santander cotiza al alza

Evolución de la cotización histórica del Banco Santander

Si estás pensando en invertir en bolsa consulta nuestro top de brokers de acciones

Santander resultados primer trimestre -comparación-

Para más información Banco Santander

GENOMMA LAB INTERNACIONAL RESULTADOS 2o TRIMESTRE DE 2023

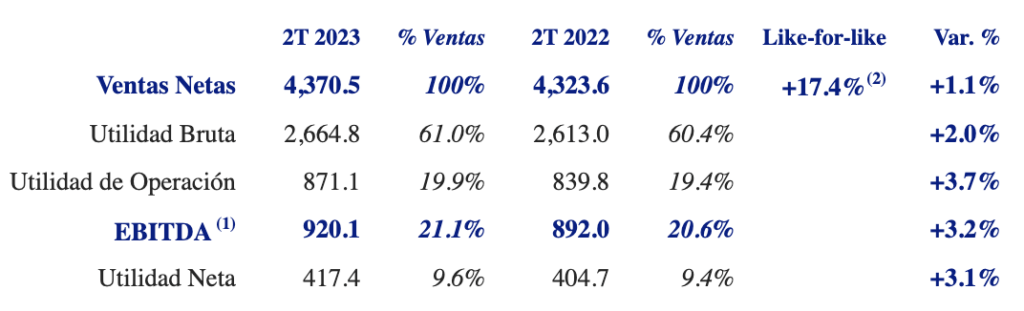

Genomma Lab Internacional reporta que las ventas Netas del 2T-2023 crecieron en 46.9 millones;, un 1,1% respecto al año anterior.

Genomma Lab datos fundamentales

- El EBITDA del 2T-2023 alcanzó .los 920.1 millones MXN con un incremento de +3.2% año contra año

- Los efectivos y equivalentes al cierre de 2T-2023 alcanzó alcanzaron los. 1,369.6 millones MXN

- La Deuda Neta/EBITDA cerró en 1.40x al cierre del 2T-2023 la Compañía logró el refinanciamiento de su deuda de largo plazo (Cebures con plazos de vencimiento a 3 y 4 años)

Resumen corporativo

Debido a la continua volatilidad de las diversas monedas dentro de los mercados en los que opera Genomma, a continuación se presentan actualizaciones relevantes relacionadas con las prioridades estratégicas de Genomma proporcionadas de la siguiente manera: 1) crecimiento en ventas en términos de moneda constante “Like for like” (excluyendo Argentina); y 2) crecimiento en ventas consolidadas expresado en pesos mexicanos.

Categorías Clave: Innovación y Optimización del Portafolio

Nuestros principales mercados demostraron un sólido crecimiento, con el 74% de nuestro negocio superando las tasas de inflación locales. México reportó un crecimiento de +19%, USA +23% y LatAm +8.1%. En términos de marcas, nuestro enfoque en marcas principales sigue dando resultados positivos, con un 61% de nuestro negocio ganando participación de mercado en sus respectivas categorías. Suerox® experimentó un crecimiento notable de +32% en moneda comparable, excluyendo Argentina, seguida de Tio Nacho® con +21%, Groomen® con +55%, Novamil® con +18%, Cough & Cold con +41%, Gastro con +16%, y Analgésicos con +43%. Sin embargo, persisten los desafíos con Cicatricure® (-3%) y Asepxia® (-25%), que continúan requiriendo nuestra atención.

Puntos destacables en categorías clave:

Suerox®: +31%*[1]/+30%[2]**, año contra año. Estamos orgullosos de informar que Suerox® tuvo otro excepcional trimestre. Destacando el desempeño de la marca en México, logrando un récord de ventas de +44% en junio, aumentando la participación de mercado año tras año. En Chile, la marca continuó su expansión alcanzando una participación de mercado histórica de 18.8%. El mercado de EE. UU. fue testigo de un notable aumento interanual de ventas de +67%. La expansión de Suerox® en Perú, Brasil, América Central y Argentina también han superado los pronósticos iniciales.

Cuidado del Cabello: Tío Nacho® creció +21%*/+3%** año contra año. El crecimiento de la marca se puede atribuir a la exitosa introducción de nuevos tamaños de formato y extensiones de línea (“Anti-canas”). Tío Nacho® demostró un sólido crecimiento en todos los mercados, destacando Colombia +31%, México +34%, y Brasil +23% con crecimientos de doble dígito. Además, Chile reportó una participación de mercado récord de 7.3% para la marca en junio de 2023.

Rastrillos: La categoría creció +55%*/+46*% año contra año. En junio, la marca alcanzó una participación de mercado récord del 7.8 % en Chile, lo que indica una fuerte aceptación en el mercado y muestra la superioridad de nuestro producto y una estrategia de comunicación efectiva frente al principal competidor. El lanzamiento de Groomen® en Colombia también fue exitoso, con un aumento de +7 puntos porcentuales en la participación de mercado dentro de la cadena minorista más grande, Grupo Éxito. Además, México tuvo un crecimiento de +23% año contra año, impulsado por el lanzamiento de cartuchos desechables.

Tos y resfriado: La categoría creció +41%*/+22%** año contra año, logrando una participación de mercado récord para esta categoría en casi todos los mercados donde Genomma tiene presencia. Lo anterior se debe a la continua innovación y ejecución efectiva en el punto de venta durante la temporada de invierno en algunos países de Latinoamérica.

Gastro: La categoría incrementó un +16%*/+10%**, año contra año. El crecimiento de las ventas se vio impactado negativamente por un retraso en el registro de nuevas moléculas necesarias para la introduccción de nuevos SKUs en América Latina. Genomma está abordando activamente este problema para mejorar su posición en el mercado.

Fórmula Infantil: incrementó +18% año contra año. La categoría mostró un sólido crecimiento en todos sus SKUs principales, además, cada uno ganó participación de mercado dentro de sus respectivos segmentos, destacando Novamil® Rice con un aumento de 6.5 puntos porcentuales de participación de mercado.

Analgésicos (excluyendo Argentina): incrementó +43%*/+32%** año contra año. El crecimiento de la categoría fue impulsado principalmente por el lanzamiento exitoso de X-Ray® en Colombia, logrando una participación de mercado récord del 8.7%; convirtiendo a la marca en la tercera más grande de Colombia. A su vez, Chile, Ecuador y México también lograron aumentos de participación de mercado de doble dígito año tras año en el segundo trimestre.

Puntos a observar:

Cuidado de la piel: Cicatricure® enfrentó una ligera caída de -3%*, -18%** año contra año. El desempeño de la marca se vio afectado por el retraso en el lanzamiento de nuevas extensiones de línea debido a problemas de fill-rate. Del mismo modo, Teatrical® experimentó una disminución interanual del -14%*, -23%**, principalmente debido a los desafíos de fill-rate presentados durante el trimestre. Asepxia® tuvo una caída en ventas del -11% /-37% año contra año, la marca atraviesa un proceso de reestructura implementado durante el segundo trimestre 2023.

Manufactura y Cadena de Suministro

Nos complace informar un progreso significativo en nuestras iniciativas de productividad. En febrero de 2023, nos comprometimos a lograr un total de Ps. 1,800 millones en ahorros de productividad para 2027. En lo que va del año, nuestros esfuerzos de productividad han arrojado un total de Ps. 216 millones en ahorros anuales. Nuestra planta de San Cayetano avanza en línea con nuestras expectativas.

Fuente: Bolsa Mexicana de Valores

Genomma Lab Internacional en bolsa

El valor durante la sesión comenzó en 14,15 $ MXN y en estos momentos se encuentra en 14,26 habiendo alcanzado picos durante la misma hasta los 14,35 $ MXN

Consulta la cotización de Genomma Lab Internacional en tiempo real

SI nos fijamos en su evolución histórica la compañía ha tenido picos de cotización elevados aunque a la larga la valoración se ha ido corrigiendo a la baja

SI quieres comprar y vender acciones no dudes en consultar nuestro top de brokers

Sobre Genomma Lab Internacional

Enagas resultados primer trimestre 2023

Enagás ha obtenido en el primer semestre de año un beneficio después de impuestos (BDI) de 176,8 millones de euros

Datos fundamentales

- El resultado positivo de Enagás ha sido impulsado por varios factores, incluyendo la implementación del Plan de Eficiencia de la compañía, el buen desempeño de las sociedades participadas y las plusvalías netas obtenidas por la venta de la participación de Enagás en el Gasoducto de Morelos (México).

- La deuda neta de la compañía ha experimentado una reducción significativa de más de 300 millones de euros desde diciembre de 2022.

- Enagás ha superado las expectativas en el cumplimiento de su Plan Estratégico con recientes logros, como la adquisición del 4% adicional en Trans Adriatic Pipeline (TAP), la puesta en marcha de la Planta de El Musel y la incorporación al proyecto de Stade en Alemania.

- La filial norteamericana de Enagás, Tallgrass Energy, está avanzando en el desarrollo de proyectos de descarbonización, como el innovador Trailblazer en Estados Unidos para el transporte de CO2.

- Los proyectos del corredor H2Med y la Red Troncal de Hidrógeno en España están progresando de manera positiva hacia la calificación como Proyectos de Interés Común europeo (PCI).

- Durante el primer semestre del año, el Sistema Gasista español ha operado al 100% de disponibilidad y está demostrando una máxima robustez en 2023.

- España ha experimentado un aumento significativo en sus exportaciones totales de gas durante el primer semestre del año, con un incremento del 55%, y las recargas de buques han aumentado un 67%, contribuyendo a la seguridad de suministro de Europa.

- Los almacenamientos subterráneos de gas natural en España están en un nivel histórico del 98%, alcanzando su capacidad máxima en un mes de julio.

Enagas plan estratégico

Durante los primeros seis meses de 2023, Enagás ha mantenido un sólido progreso en la ejecución de su Plan Estratégico, superando incluso el ritmo previsto en sus tres principales áreas de enfoque: seguridad de suministro en España y Europa, descarbonización con el hidrógeno como eje clave, y control de costes operativos y financieros.

En relación al primer ámbito, Enagás ha alcanzado varios hitos importantes durante este periodo. La puesta en marcha exitosa de la terminal de GNL en El Musel, en Gijón, y su asignación de servicios logísticos a Endesa, con dos barcos recibidos y la operación comercial programada para el 31 de julio, ha generado un gran interés en el proceso de asignación de capacidad.

Asimismo, otro logro destacado es el acuerdo con Reganosa, mediante el cual Enagás adquiere su red de 130 km de gasoductos, y Reganosa adquiere un 25% de la Planta de Regasificación de El Musel, con el cierre de la operación previsto para el segundo semestre de este año.

En el ámbito internacional, Enagás ha logrado una significativa incorporación como socio industrial y accionista, con una participación del 10%, en el consorcio Hanseatic Energy Hub en Alemania. Esto representa un paso importante para la futura terminal de GNL on-shore de Stade, con miras a ser adaptada para transportar hidrógeno verde en el futuro, contribuyendo a las metas europeas de seguridad de suministro y descarbonización.

Además, Enagás ha completado el acuerdo para la adquisición de un 4% adicional en Trans Adriatic Pipeline (TAP) por 168 millones de euros, elevando su participación al 20% del accionariado. TAP, que forma parte del mapa de European Hydrogen Backbone (EHB), podrá adaptarse en el futuro para el transporte de hidrógeno verde, aportando dividendos de alrededor de 70 millones de euros a Enagás en 2023. La compañía también ha contratado una capacidad adicional de transporte de TAP de 1,2 bcm a partir de 2026 y continuará trabajando en el lanzamiento de la segunda fase vinculante de capacidad adicional en septiembre de 2023.

Enagás ha alcanzado otros hitos durante el primer semestre del año, incluyendo el cierre de la venta del Gasoducto de Morelos en México, la puesta en marcha de la expedición de Garantías de Origen por Enagás GTS, y la operación del primer barco de bunkering de GNL con la participación de Enagás a través de su filial Scale Gas.

Estos avances se suman a los logros alcanzados en 2022, como el aumento de la capacidad de interconexión con Francia a través de Irún, la incorporación de socios a Enagás Renovable, la ampliación del pantalán de la planta de Barcelona, y la venta de la participación en la planta GNL Quintero en Chile.

Enagas reducción de la deuda

Los flujos operativos de caja y el comportamiento de la deuda neta de la empresa han seguido la trayectoria prevista, siendo cubierta en más de un 80% a tipo fijo y protegida del entorno actual de tipos con un coste financiero del 2,6% y una vida media de 4,4 años.

La deuda neta, sin vencimientos significativos pendientes para lo que resta del año, ha experimentado una reducción de más de 300 millones de euros desde diciembre de 2022. La compañía ha mantenido ratios de apalancamiento que se ajustan a la calificación crediticia BBB. Además, Enagás ha demostrado una sólida situación de liquidez, que al cierre del semestre se ha situado en 3.524 millones de euros.

Enagas en bolsa

Enagas cotiza en estos momentos a 16,12€ y a minutos de la apertura del mercado no podemos saber la reacción a estos resultados.

Cotización Enagas en tiempo real

CLINICA BAVIERA resultados primer semestre 2023

Clínica Baviera obtiene unos ingresos de 115,9 millones de euros, un 13% más que en el ejercicio anterior

Clínica Baviera datos fundamentales

Este martes, al cierre del mercado, Clínica Baviera ha presentado los resultados correspondientes al primer semestre de 2023. Durante este periodo, la compañía ha registrado unos ingresos de 115,9 millones de euros, lo que representa un incremento del 13% en comparación con el año anterior. Además, en los seis primeros meses del presente ejercicio, el resultado operativo (EBITDA) ha alcanzado la cifra de 37,3 millones de euros.

Clínica Baviera primer semestre al detalle

El beneficio neto logrado por la empresa ha alcanzado los 21,4 millones de euros, experimentando un aumento del 10% en comparación con el mismo periodo de 2022. Además, Clínica Baviera ha invertido 8,4 millones de euros en el mantenimiento, mejoras, aperturas y traslados de sus centros.

En la actualidad, la compañía cuenta con 101 clínicas propias, distribuidas en 68 ubicaciones en España, 26 en Alemania (que incluye Viena, Austria) y 7 en Italia.

Clínica Baviera primer semestre al detalle por país

España:

En cuanto a la facturación por Unidades de Negocio, en España, Clínica Baviera ha facturado 82,7 millones de euros y ha alcanzado un EBITDA de 27,3 millones de euros que ha aumentado un 13% con respecto a los seis primeros meses de 2022.

Alemania:

En este periodo la cifra de facturación de los negocios de Clínica Baviera en Alemania y Austria, donde opera bajo la marca CARE Vision, ha alcanzado los 23,9 millones de euros y el EBITDA los 8,2 millones de euros, lo que supone un crecimiento del 1% con respecto al obtenido en 2022.

Italia:

En estos primeros seis meses de 2023, en Italia se han facturado 9,2 millones de euros, registrando un aumento del 9% en el EBITDA que se ha situado en los 1,8 millones de euros.

Clínica Baviera cotización

La compañía ha cerrado con ligeras alzas tras la publicación de resultados, cierre del día en 19,05€

Consultar cotización Clínica Baviera

Desde los inicios de la cotización de Clínica Baviera ha sido de un -18,24% a 26 de julio de 2023

Si quieres comprar acciones no dejes de consultar nuestro top de brokers de acciones

GESTAMP resutados primer semestre 2023

GESTAMP alcanza un beneficio neto de 162 millones de euros en el primer semestre

GESTAMP datos fundamentales

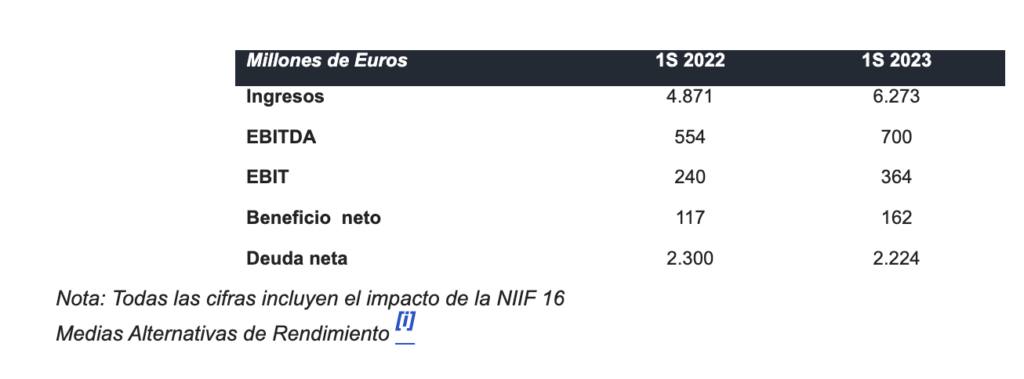

- Gestamp ha alcanzado unos ingresos de 6.273 millones de euros con un crecimiento interanual del 28,8% y un EBITDA de 700 millones de euros lo que supone un margen de 12,4%, excluyendo el impacto de materias primas

- La deuda neta se ha situado en 2.224 millones de euros, obteniendo el ratio de apalancamiento más bajo desde su debut en Bolsa

- La posición de liderazgo de la compañía se ve reforzada en un mercado en crecimiento con revisiones al alza y una perspectiva de penetración del vehículo eléctrico de un 41% en 2027

GESTAMP resultados al detalle

La compañía multinacional Gestamp, especializada en el diseño, desarrollo y fabricación de componentes metálicos de alta ingeniería para la industria automotriz, ha anunciado hoy sus resultados del primer semestre de 2023. Durante este periodo, la empresa ha alcanzado cifras récord en términos de ingresos, EBITDA, EBIT y beneficio neto, lo que demuestra un sólido desempeño en todos los niveles.

Este logro excepcional se ha visto impulsado por diversos factores, como el crecimiento orgánico, la ejecución de proyectos estratégicos anunciados en 2022 y las contribuciones de la empresa recientemente adquirida Gescrap. La estrategia de negocio de Gestamp, basada en la diversificación geográfica, una cartera de productos innovadora y enfocada en liderar la transición hacia el vehículo eléctrico, ha sido determinante para el éxito y crecimiento sostenido desde 2018.

El presidente ejecutivo de Gestamp, Francisco J. Riberas, ha destacado que los resultados del primer semestre siguen la tendencia positiva del año anterior (2022), alcanzando cifras históricas. Esto es el resultado directo de su estrategia de diversificación geográfica y la continua búsqueda de soluciones altamente innovadoras para satisfacer las necesidades de sus clientes. Además, han enfocado sus esfuerzos para liderar la electrificación en la industria automotriz, que se prevé como el futuro de la movilidad.

La compañía se enorgullece de su disciplina operativa y financiera, ya que ha sido fundamental para lograr estos resultados históricos. Gestamp sigue comprometida con la ejecución de su estrategia para alcanzar los objetivos establecidos tanto para el año 2023 como los proyectados para 2027.

Los sólidos resultados obtenidos en este primer semestre consolidan los compromisos asumidos por la compañía para cerrar con éxito el año 2023 y respaldan los ambiciosos objetivos establecidos en su Plan Estratégico 2023-2027, que fue recientemente presentado en el Capital Markets Day.

Semestre récord para Gestamp

Durante el periodo en cuestión, Gestamp ha experimentado un impresionante crecimiento en sus ingresos, alcanzando la cifra récord de 6.273 millones de euros, lo que representa un incremento del 28,8%. Este logro se ha visto impulsado principalmente por los excelentes resultados del primer trimestre, permitiendo a la compañía superar al mercado en 13 puntos porcentuales.

El EBITDA también ha alcanzado un hito histórico para Gestamp en este semestre, situándose en 700 millones de euros, lo que representa un aumento interanual del 26,3%. Además, el EBIT reportado durante el mismo periodo ha experimentado un crecimiento significativo del 51,6%, alcanzando los 364 millones de euros.

Las medidas estratégicas implementadas por la compañía desde 2020 han dado lugar a una rentabilidad estructuralmente elevada durante el semestre, con un margen EBITDA del 12,4% (excluyendo el impacto de las materias primas), manteniéndose en línea con el guidance establecido para el cierre del año, que se mantiene en el rango del 12,5% al 13%.

En cuanto al beneficio neto, Gestamp ha logrado el mejor resultado de su historia, con un incremento interanual del 39%, alcanzando los 162 millones de euros. A pesar del impacto de la devaluación de divisas en algunos mercados durante el segundo trimestre, la compañía ha conseguido este logro significativo, demostrando su resistencia frente a los incrementos en los costes financieros derivados de las diferencias de cambio negativas, así como los aumentos de los tipos de interés y los costos extraordinarios relacionados con la reciente refinanciación llevada a cabo.

Además, durante los seis primeros meses del año, Gestamp ha destinado el 6,8% de sus ingresos a inversiones. La mayor parte de estas inversiones están enfocadas en su estrategia de impulsar la transición hacia el vehículo eléctrico, lo que refleja su compromiso con la innovación y el liderazgo en el futuro de la movilidad sostenible.

GESTAMP en bolsa

Aunque la tras la publicación de resultados el valor de las acciones han experimentado una ligera subida

GESTAMP cotización acción en el día de la publicación

GESTAMP cotización de la acción a 5 años

Si quieres comprar acciones no dejes de consultar nuestro top de brokers de acciones

PRISA resultados primer semestre 2023

PRISA aumenta su EBITDA un 53% y cierra el primer semestre en 68 millones de euros

PRISA datos fundamentales

- Continúa el crecimiento tanto del negocio de medios como del de educación. Los ingresos del Grupo mejoran un 14%.

- La deuda disminuye 60 millones desde diciembre de 2022.

- El Grupo PRISA refuerza el papel institucional con el nombramiento de dos vicepresidentes con perímetro en España y Latinoamérica.

Resultados PRISA al detalles

El Grupo PRISA ha experimentado un sólido crecimiento en sus negocios de medios y educación durante el primer semestre del año, mejorando significativamente sus indicadores en comparación con el mismo periodo del año anterior. Los ingresos del Grupo han aumentado un 14%, alcanzando los 441 millones de euros, y el EBITDA ha registrado un incremento del 53%, llegando a los 68 millones de euros. El margen de EBITDA ha mejorado en cuatro puntos, situándose en un 15.5%.

En el área de educación, representada por Santillana, el negocio digital ha mostrado un gran potencial, con un crecimiento del 9% en el número de suscriptores en comparación con el año anterior, llegando a un total de 2.7 millones de suscriptores.

Además, las suscripciones al periódico EL PAÍS han experimentado un aumento significativo, con un incremento del 51% en las suscripciones exclusivamente digitales. La cifra total de suscriptores (papel + digital) ha superado las 308,000 suscripciones al cierre de junio.

En términos financieros, el Grupo PRISA ha logrado una reducción de la deuda neta en 60 millones de euros desde diciembre de 2022, cerrando el primer semestre de 2023 con una deuda neta de 866 millones de euros. La liquidez alcanza los 162 millones de euros en junio.

A pesar de estos logros, el resultado neto del Grupo ha sido de -36 millones de euros, principalmente debido al aumento de los gastos financieros relacionados con el incremento de los tipos de interés.

SANTILLANA ha experimentado un crecimiento notable en el sector educativo, con un incremento del 50% en su EBITDA, alcanzando los 55 millones de euros. Los ingresos de Santillana han aumentado un 16% hasta llegar a los 235 millones de euros.

PRISA MEDIA ha aumentado su número de suscriptores, especialmente en EL PAÍS. Los ingresos por publicidad del Grupo han aumentado un 5%, respaldados por el desempeño positivo de la prensa (digital y papel) y la radio en España y Chile. El EBITDA de PRISA Media ha alcanzado los 14 millones de euros, 3 millones más que en el mismo periodo del año anterior. Los ingresos de PRISA Media han crecido hasta los 204 millones de euros, un 10% más.

En cuanto a la sostenibilidad, PRISA ha continuado avanzando en su estrategia, centrada en el impacto social, la gestión responsable de la organización y la gobernanza transparente y comprometida. Se han realizado esfuerzos para sensibilizar a las audiencias sobre el cambio climático y se han incorporado criterios de sostenibilidad en la planificación y gestión de eventos.

Finalmente, para reforzar su papel institucional, el Grupo PRISA ha nombrado a dos vicepresidentes, Fernando Carrillo y Pilar Gil, con responsabilidades en España y Latinoamérica, respectivamente.

PRISA cotización

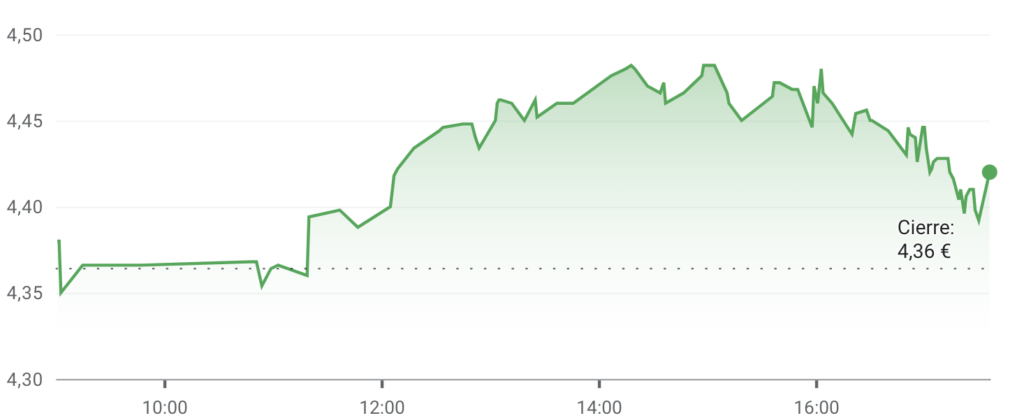

Las acciones de PRISA cotizan ligeramente al alza tras la publicación de sus resultados, al cierre cotizaba a 0,41€

Cotización en tiempo real Prisa

PRISA salió a cotizar a 20,80€ con una valoración de 4.551 millones de euros y desde ese momento con ligeros picos ha sido una tendencia a la baja

Fuente: Google Finance

Si quieres comprar acciones no dejes de consultar nuestro top de brokers de acciones

PINFRA resultados segundo trimestre 2023

PINFRA (Promotora y Operadora de Infraestructura S.A.B de C.V) reporta los resultados del T2 del 2023

Sobre PINFRA

PINFRA destaca como una de las principales compañías en México enfocada en la promoción, desarrollo, construcción, financiamiento y operación de proyectos de infraestructura. Actualmente, la empresa posee 21 títulos de concesión que incluyen 25 autopistas activas, 1 autopista con obras parciales y 1 autopista con procedimientos pendientes. Además, tienen bajo su administración una terminal portuaria, un puente y un contrato de operación de telepeaje para la red de Autopistas del FONADIN.

Aparte de su núcleo empresarial, PINFRA cuenta con dos plantas dedicadas a la producción de mezclas asfálticas. Asimismo, su segmento de construcción se enfoca principalmente en la gestión y supervisión de proyectos de construcción y mantenimiento de las autopistas correspondientes a los títulos de concesión que la compañía ha adquirido.

PINFRA resultados T2 2023

Segmento Concesiones

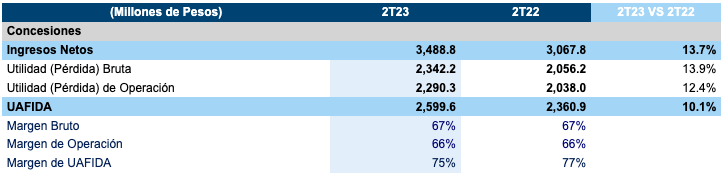

El segmento de concesiones es el más destacado dentro del grupo, siendo responsable del 91% de los ingresos consolidados y la totalidad (100%) de la Utilidad Antes de Financiamiento, Impuestos, Depreciación y Amortización (UAFIDA) consolidada.

Además, la Terminal Portuaria de Altamira mostró un excelente rendimiento durante el segundo trimestre de 2023. Sus ingresos alcanzaron los $371.1 millones de pesos, lo que representa un aumento del 13% con respecto al mismo período en 2022.

En conjunto, los ingresos del segmento de concesiones experimentaron un crecimiento del 14% comparado con el mismo período del año 2022.

Tráficos

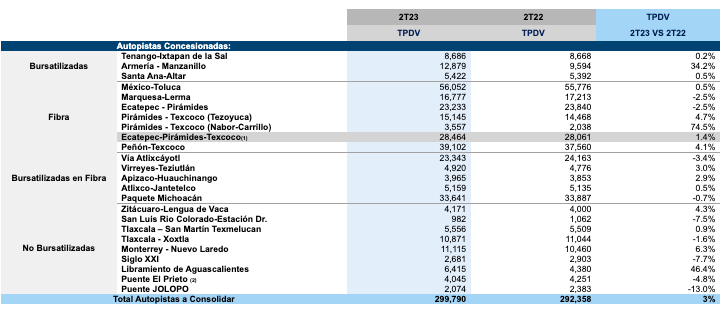

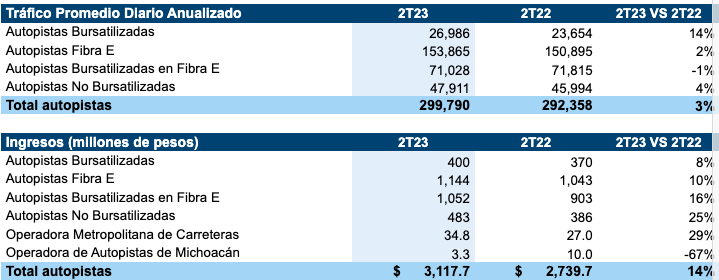

En lo que respecta a las autopistas que se incluyen en los resultados de la compañía, el Tráfico Promedio Diario Anual (TPDA) alcanzó un total de 299,790 vehículos, lo que representa un aumento del 3% en comparación con el mismo período del año anterior.

Además, los ingresos generados por estas autopistas ascendieron a $3,079.6 millones de pesos, lo que significa un incremento del 14% respecto al reporte del segundo trimestre de 2022. Estos resultados confirman una vez más el sólido crecimiento de nuestros activos carreteros.

En relación a las autopistas que consolidan en los resultados de la compañía, el TPDA fue de 299,790 vehículos, un 3% mayor al del mismo periodo del año anterior, con ingresos por $3,079.6 millones de pesos, 14% mayores a los reportados en el 2T22. Estos resultados evidencian, una vez más, el sólido crecimiento de nuestros activos carreteros.

Resumen Tráfico e Ingresos Autopistas (consolidadas)

Operadora Metropolitana de Carreteras*

OMC, la empresa operadora de las carreteras de PINFRA, registró ingresos por un total de $292.4 millones de pesos debido a los pagos derivados de las carreteras y puentes durante el segundo trimestre de 2023, lo que representa un aumento del 10.4% en comparación con el mismo período del año anterior (2T22).

No obstante, la Utilidad Antes de Financiamiento, Impuestos, Depreciación y Amortización (UAFIDA) de OMC para el 2T23 fue de $149.4 millones de pesos, experimentando una disminución del 24.6% en comparación con el 2T22.

Es relevante destacar que, al consolidar los resultados, esta compañía elimina el efecto de los ingresos, ya que cobra a las concesionarias del grupo. Sin embargo, al examinar las concesiones de manera individual, el impacto de los gastos operativos se refleja y afecta de manera diferente a cada uno de los proyectos.

Es importante mencionar que el flujo de ingresos es real y permanece dentro de OMC. La utilidad de esta operadora se refleja en el segmento de concesiones carreteras.

*Los resultados presentados en la tabla representan las cifras de OMC a nivel individual, es decir sin las eliminaciones intercompañías que se realizan en los estados financieros consolidados de PINFRA.

Infraestructura Portuaria Mexicana

Infraestructura Portuaria Mexicana tuvo ingresos por $371.1 millones de pesos, 13% mayores que los obtenidos durante el mismo trimestre del 2022. La UAFIDA de esta empresa durante el trimestre fue de $197 millones de pesos, 17% por encima de la del 2T22.

Segmento Construcción

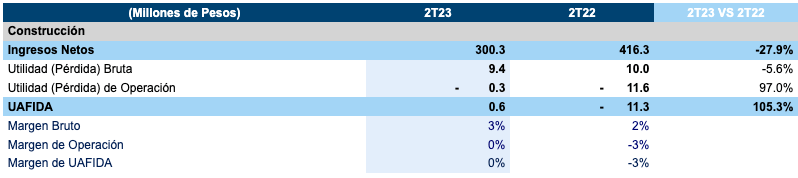

Durante el trimestre actual, los ingresos del segmento de construcción disminuyeron un 27.9% en comparación con el mismo período del año anterior, alcanzando $300.3 millones de pesos, lo que representa el 8% del total de ingresos trimestrales del grupo.

Esta disminución significativa en los ingresos se atribuye a una marcada diferencia en comparación con el segundo trimestre del año pasado (2T22), cuando se ejecutó un mayor volumen de obras en proyectos que se encontraban en etapa de desarrollo, como el Libramiento de Aguascalientes y la ampliación del Puerto de Altamira.

Es importante destacar que este declive en los ingresos del segmento de construcción no refleja una tendencia negativa real en los resultados del grupo. Como se ha mencionado en cada trimestre, los ingresos provenientes de este segmento no son considerados como ingresos recurrentes, lo que implica que los resultados no son directamente comparables.

Además, respecto al efecto del IFRIC 12, en este trimestre fue menor en $43.9 millones de pesos.

PINFRA cotización

Tras la publicación de resultados PINFRA cotiza levemente al alza a 175,84 $ MXN

Para consultar la cotización de la acción de PINFRA en tiempo real

Gráfico de la evolución de la cotización de PINFRA en los últimos 5 años.

Para conocer todas las empresas que cotizan en la BMV S&P IPC no te pierdas nuestros post

Para consultar más información en detalle entra en la BMV

Si quieres comprar acciones no dejes de consultar nuestro top de brokers de acciones

Traxion resultados financieros T2 2023

Espectaculares resultados de Traxión, reporta ingresos por 5.900 millones y un crecimiento del 21%

Traxion datos fundamentales resultados T2

- Los ingresos consolidados totalizaron 5,980 millones en el trimestre, un crecimiento de 21.0%, con respecto al 2T22.

- El segmento de logística y tecnología reportó un crecimiento en ingresos de 47.5%, derivado principalmente de un incremento en el negocio logístico 3PL.

- Los costos totales mostraron un crecimiento de 14.3%, que representa una eficiencia, como porcentaje de los ingresos, comparado con el 2T22.

- El EBITDA consolidado totalizó 1,162 millones en el trimestre, un crecimiento de 35.3%, con respecto al mismo período de 2022.

- El margen EBITDA se ubicó en 19.4%.

- La utilidad neta totalizó 112 millones en el 2T23.

- El flujo neto de efectivo de actividades de operación totalizó Ps. 1,196 millones, un crecimiento de 27.4%, comparado con el 2T22.

- El CapEx ascendió a 882 millones en el trimestre.

- La razón deuda neta sobre EBITDA se ubicó en 2.41x, al cierre del 2T23.

- La flota promedio en operación durante el 2T23 fue de 10,275 unidades motrices.

- En junio TRAXIÓN anunció la adquisición de BBA Logistics, una empresa de brokerage de carga basada en Estados Unidos, con servicios puerta-a-puerta y cross-border en Estados Unidos, y que tiene un modelo 100% ligero en activos, como parte de su estrategia de expansión hacia dicho país.

Traxion en el BMV S&P IPC

Las acciones cotizan en este momento en 33,87 MXN para consultar la acción de Traxion en tiempo real

Evolución

Si quieres comprar acciones no dejes de consultar nuestro top de brokers de acciones

Sobre Traxión

WALMEX RESULTADOS 2T23 PRESENTACIÓN

Walmart de México y Centroamérica reportará sus resultados del segundo trimestre de 2023 el próximo jueves 27 de julio de 2023.

Con este motivo habrá un webcast en español e inglés:

WALMEX RESULTADOS 2T23

Fecha: 27 de julio de 2023

Hora: 3:30pm (Horario CDMX)

Acceso vía Youtube corporativo:

https://www.youtube.com/user/WalmartMexicoyCAM

Sitio web relaciones con inversionistas: https://www.walmex.mx/

Sitio web corporativo: http://www.walmartmexico.com/

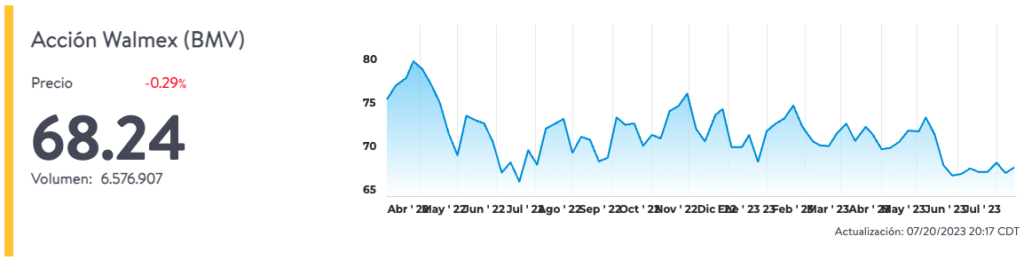

WALMEX EN BOLSA

21/07/2023 cotiza a 68,24 MXN para consultar la cotización de WALMEX en tiempo real

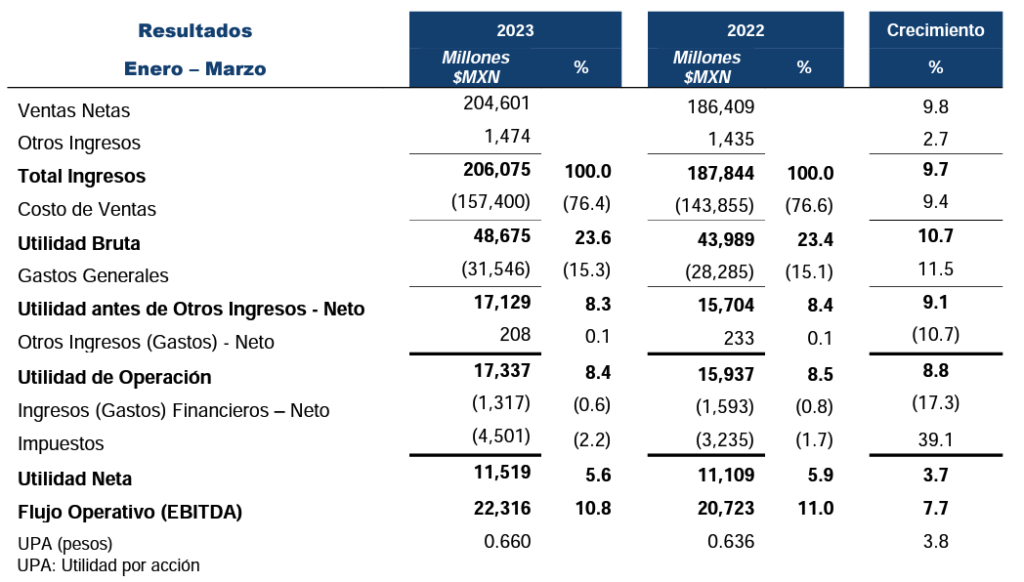

WALMEX RESULTADOS 1T23 RESUMEN

Walmex presentó un reporte neutral, en línea con nuestros estimados:

• Los Ingresos y el Ebitda aumentaron 10.8% y 7.5% respectivamente.

Walmex con Reporte Neutral al 1T23 Walmex presentó un reporte neutral en donde los Ingresos y el Ebitda presentaron un aumento de 9.7% y 7.7% respectivamente.

En México, los ingresos aumentaron 9.7%, después de validar un incremento en las ventas a unidades de 8.7%. En CA, los ingresos presentaron un avance de 13.5%, validando un favorable desempeño de las ventas a unidades iguales de 12.4%. En el periodo se dio la apertura de 11 tiendas, 9 en México y 3 en Centroamérica.

Aspectos Operativos de Walmex

En cuanto a los Márgenes Operativo y Ebitda, estos se ubicaron en 8.4% y 10.8%, implicando una ligera contracción de -20pbs a nivel del Margen Ebitda. Dicho resultado operativo considera mayor presión en México (mayor incremento en los Gastos), el cual fue compensado por CA.

Tendencia operativa similar que el periodo pasado, pero apuntando a un periodo de inversión para fomentar el crecimiento en los próximos trimestres.

WALMEX principales datos T12023