PMIs de los Estados Unidos - S&P Global

S&P Global ha publicado hoy el PMI de los Estados Unidos con un desalentador comentario.

El sector privado de EE. UU. cerca de la estancamiento debido a una nueva caída en la demanda.

Las empresas estadounidenses tuvieron un aumento más lento de lo esperado en la producción durante agosto, ya que la actividad se tambaleó en todo el sector privado.

Una demanda en la industria moderada ha provocado una desaceleración en toda la economía, ya que los nuevos pedidos totales disminuyeron por primera vez en seis meses. Se observaron contracciones en los nuevos pedidos tanto en fabricantes como en los proveedores de servicios.

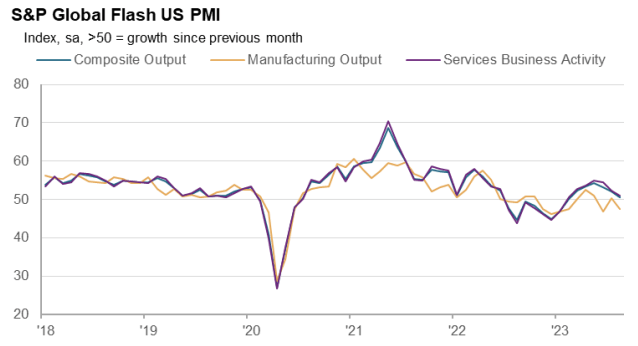

Demanda y producción en Estados Unidos

El índice de producción compuesto Flash de S&P Global de EE. UU. muestra aumento ligero en la producción del sector privado a mediados del tercer trimestre. Alcanzando un valor de 50.4 en agosto, disminuyendo desde 52.0 en julio.

La lectura más reciente señaló el repunte débil en la actividad desde febrero. Los desafíos persistentes para estimular la demanda del sector manufacturero estuvieron acompañados de un crecimiento lento en la producción del sector de servicios.

Tras unos niveles de producción prácticamente sin cambios en julio, los productores de bienes volvieron a territorio de contracción en agosto. Esta última disminución en la producción ha sido la segunda en los últimos tres meses, aunque solo modesta. Mientras tanto, las empresas de servicios informaron de aumento lento en su actividad en los últimos seis meses, debido a las tasas de interés elevadas que habían afectado los gastos de los clientes.

La disminución en los nuevos pedidos en las empresas estadounidenses desde febrero evidencia una demanda a la baja. Los fabricantes se enfrentaron a mayores desafíos para impulsar la demanda, ya que los nuevos pedidos disminuyeron a un ritmo más rápido.

Los proveedores de servicios experimentaron la caída más drástica en nuevo negocio desde el comienzo del año. La presión sostenida de la inflación y las altas tasas de interés a menudo se vincularon con el declive, y algunas empresas también destacaron una mayor necesidad de invertir en publicidad para estimular nuevas ventas.

Empleo en los EEUU

Los datos de agosto indicaron solo un ligero aumento en el empleo. Aunque se extendió la tendencia actual de creación de empleo que comenzó hace poco más de tres años, el ritmo de aumento fue el más lento durante este período. Donde se notó el crecimiento en el número de trabajadores, las empresas lo vincularon a esfuerzos para expandir su negocio.

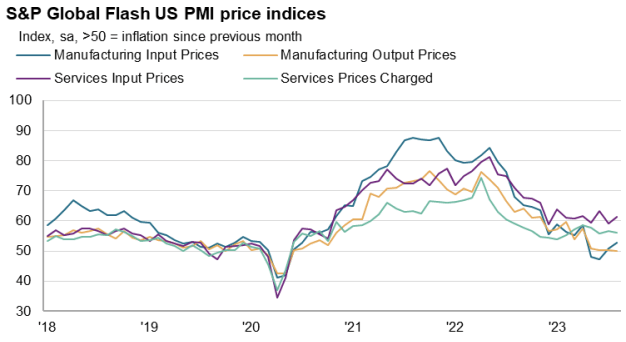

Precios

La presión al alza en los gastos operativos debido a mayores costes salariales, incremento en los precios de las materias primas y los mayores costes de combustible condujeron a una reaceleración en el ritmo de inflación de precios d en agosto. La tasa de aumento en los costess fue más pronunciada que el promedio de la serie a largo plazo.

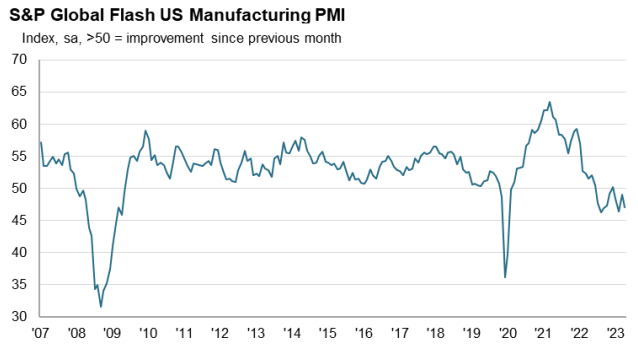

Manufacturas en los EEUU

Desciende el índice en 2 puntos respecto a julio, el PMI Manufacturero Flash de S&P Global de Estados Unidos señaló un deterioro en las condiciones operativas a mediados del tercer trimestre. La caída fue la segunda más pronunciada desde enero, con una nueva disminución en la producción y una disminución más pronunciada en los nuevos pedidos.

Para más información sobre el S&P Global Flash PMIs

Conoce el S&P/BVL Lima General en nuestro blog

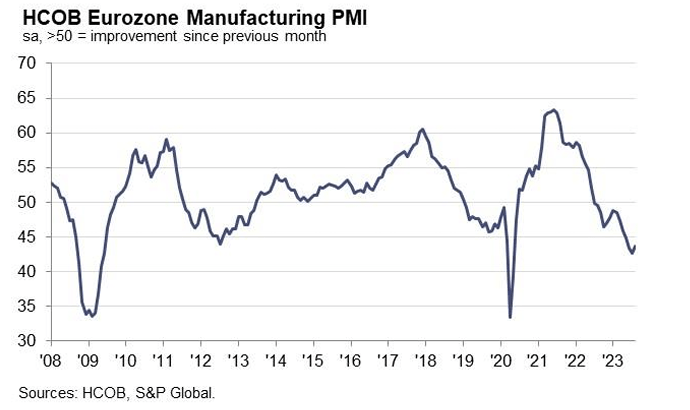

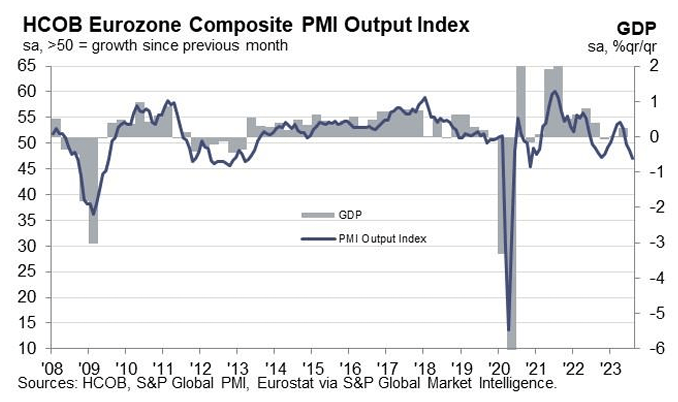

PMI Europa flash agosto 2023

El PMI publicado hoy para Europa muestra que la actividad comercial se contrajo a un ritmo acelerado en agosto, ya que la recesión en la región se extendió aún más desde las empresas de manufacturas hasta las de servicios.

Ambos sectores informaron una disminución en la producción y en los nuevos pedidos, aunque el sector de producción de bienes registró tasas de declive mucho más pronunciadas.

La contratación estuvo cerca de estancarse a medida que las empresas se mostraron más renuentes a expandir su capacidad ante la deteriorada demanda y las perspectivas más sombrías para el próximo año, siendo estas últimas las más bajas vistas hasta ahora en el año.

Aunque las presiones inflacionarias continuaron siendo mucho más bajas que las observadas durante gran parte de los últimos dos años y medio, lideradas por la disminución de los precios de manufactura, en agosto se observaron aumentos en las tasas principales de inflación de costos de insumos y precios de venta, debido en parte a las presiones al alza en los salarios.

Producción y demanda

Con un valor de 47.0, descendiendo desde 48.6 en julio, el índice de producción del PMI compuesto preliminar de la Eurozona de HCOB, ajustado estacionalmente, basado en aproximadamente el 85% de las respuestas habituales de la encuesta, cayó en agosto a su nivel más bajo desde noviembre de 2020.

. La producción ha caído durante tres meses consecutivos, liderada por un declive mensual continuo en la producción manufacturera. Aunque la tasa de declive en la producción de fábricas se alivió ligeramente en agosto, esta fue la segunda más pronunciada registrada por la encuesta en los últimos 11 años, solo superada por los bloqueos iniciales de COVID-19.

Mientras tanto, el sector de servicios de la eurozona también cayó en declive en agosto, con la actividad contrayéndose por primera vez desde diciembre pasado, aunque a un ritmo mucho más suave en comparación con el sector productor de bienes.

Las condiciones de demanda continuaron empeorando en ambos sectores. Los flujos de nuevos negocios cayeron en general durante el tercer mes consecutivo, con la tasa de declive acelerando al ritmo más rápido desde noviembre de 2020.

Excluyendo la pandemia, la caída en los nuevos negocios fue la más pronunciada desde octubre de 2012. Los pedidos nuevos de bienes continuaron cayendo a una de las tasas más pronunciadas desde la crisis financiera global, acompañados por un segundo mes de demanda deteriorada en los servicios. Esta última se contrajo en agosto a un ritmo no visto desde mayo de 2013 si se excluyen los meses de bloqueos por COVID-19.

Para mayor información accede a S&P Global

Conoce las 25 compañías que forman el principal índice argentino, el índice S&P Merval

Security Token Offering -STOs- qué son y cómo funciona

Las STOs o Security Token Offering son un mecanismo de recaudación de fondos que ha ganado gran popularidad, especialmente en el ámbito de proyectos basados en blockchain. Las STO implican la emisión y venta de tokens de seguridad (Security Tokens), que son activos digitales que representan propiedad o intereses de inversión en un activo tangible o empresa.

Como redactar hacer una mención que me resulta casi imposible evitar los anglicismos a la hora de redactar artículos con tanta palabra técnica como el actual así que me temo que el párrafo superior no será en el único que podréis ver uno.

A diferencia de las Ofertas Iniciales de Monedas / Initial Coin Offering (ICOs), que a menudo involucran tokens de utilidad y carecen de supervisión regulatoria, las STOs están sujetas a leyes y regulaciones como valores. Ofrecen una forma más segura para que las empresas recauden capital al tokenizar activos y brindar a los inversores derechos tangibles de propiedad.

La palabra "valor" es fundamental, no hay más que ver la problemática entre la empresa Ripple, los XRPs y la SEC por esta palabra, que entiendan que eres un "vlor o no lo eres" es fundamental, los valores están regulados.

A diferencia de los tokens de utilidad / utility tokens, que ofrecen acceso a una plataforma o servicio, los security tokens se consideran contratos de inversión y están sujetos a regulaciones de valores.

Los security tokens adquieren su valor de activos del mundo real, como acciones en una empresa, bienes raíces, obras de arte o materias primas. El valor de estos tokens está directamente vinculado al rendimiento del activo que representan, lo que puede hacerlos más estables y confiables en comparación con las criptomonedas.

Funcionamiento de una STO

El lanzamiento de una STO sigue un proceso bien definido que involucra diversas etapas:

Tokenización de Activos

El proceso de STO comienza con la tokenización de los activos del mundo real a los que van a representar. Estos activos pueden ser cualquier cosa de valor, como propiedades inmobiliarias, acciones de empresas, metales preciosos o incluso obras de arte. Los derechos de propiedad de los activos o los intereses de inversión se convierten luego en valores digitales representados por security tokens en una red blockchain.

Cumplimiento Legal

A diferencia de las Ofertas Iniciales de Monedas (ICOs), que a menudo operan en áreas grises desde el punto de vista regulatorio, las STOs deben cumplir con las leyes y regulaciones de valores en las jurisdicciones donde se llevan a cabo. Esta adhesión a estándares regulatorios garantiza la protección del inversor y la transparencia durante todo el proceso de oferta.

Rondas de inversión

Las STOs generalmente se llevan a cabo en rondas o etapas. Cada ronda implica la emisión y venta de tokens de seguridad a inversores a cambio de dinero de uso corriente (dinero FIAT) o criptomonedas como Bitcoin o Ethereum. Estos tokens representan participaciones de propiedad de los activos a los que representan.

Smart contracts

La tecnología blockchain juega un papel fundamental en las STOs a través del uso de contratos inteligentes / smart contracts. Estos contratos digitales recogen los términos y condiciones de la venta de tokens y el proceso de inversión. Los contratos inteligentes están programados para gobernar factores como los derechos de los inversores, los mecanismos de reparto de ganancias y la distribución de dividendos.

Verificación de identidad y cumplimiento

Durante el proceso de una STO, los participantes, incluidos tanto los inversores como los emisores de la misma, deben someterse a una verificación de cumplimiento. Esto suele incluir verificaciones de Conozca a su Cliente (KYC) y prevención de lavado de dinero (AML) para asegurarse de que todas las partes involucradas cumplen con los requisitos legales necesarios.

Gobernanza y derechos de los inversores

Los security tokens conllevan derechos específicos vinculados a los activos a los que representan. Por ejemplo, los poseedores de tokens podrían tener derechos de voto en los procesos de toma de decisiones de una empresa o tener derecho a dividendos basados en el rendimiento del activo. Estos derechos están incorporados reflejados en los contratos inteligentes que regulan los tokens.

Negociación en el Mercado Secundario

Tras la emisión inicial, los security tokens pueden ser negociados en plataformas de intercambio de activos digitales que cumplen con las regulaciones de valores pertinentes. Esta negociación en el mercado secundario aumenta la liquidez y permite a los inversores comprar o vender sus tokens de seguridad según sea necesario.

Dividendos y ganancias

Cuando los activos a los que representan los tokens generan ganancias, como ingresos por alquiler de bienes raíces o ingresos de operaciones de la empresa, estas ganancias pueden distribuirse automáticamente a los poseedores de esos tokens a través de smart contracts. Este proceso agiliza la distribución de dividendos y simplifica el reparto de ganancias entre los inversores.

Cumplimiento normativo y seguimiento continuado

Después de que se complete la STO, los emisores deben seguir cumpliendo con los requisitos regulatorios y proporcionar actualizaciones periódicas a los inversores sobre el rendimiento de los activos subyacentes. Estas actualizaciones aseguran una transparencia y cumplimiento continuos.

Security Token Offering ventajas

Una STO presenta una variedad de beneficios tanto para las empresas como para los inversores, lo que las convierte en un instrumento financiero atractivo en la economía moderna. Vamos a enumerar una serie de ellas:

Liquidez para las empresas

Uno de los beneficios más significativos de las STOs es la liquidez de las inversiones. Las opciones de inversión tradicionales, como bienes raíces o capital privado, a menudo sufren de falta de liquidez, lo que dificulta que los inversores salgan rápidamente de sus posiciones. Con las STOs, estos activos se tokenizan y se negocian en plataformas basadas en blockchain, brindando a los inversores una mayor liquidez. Los valores tokenizados pueden ser comprados, vendidos y negociados de manera más eficiente, lo que desbloquea el valor de activos tradicionalmente ilíquidos.

Acceso a posibles inversores a nivel global

Mediante la blockchain y al llevar a cabo una STOs, las empresas pueden acceder a inversores a nivel global. Los métodos tradicionales de financiación para empresas suelen tener limitaciones geográficas y barreras de entrada más altas. Por el contrario las STOs permiten a las empresas llegar a una audiencia diversa y sin fronteras de posibles inversores, ampliando las oportunidades de financiamiento y atrayendo capital de diversas regiones en todo el mundo.

Participaciones tokenizadas y diversificación de las inversiones

Las STOs permiten tener propiedad de participaciones en activos que se representan mediante tokens. Esto permite a los inversores ser propietarios de una fracción de activos valiosos que de otra manera habrían estado fuera de su alcance. Poder emitir participaciones tokenizadas reduce las barreras de entrada de inversores y a los inversores diversificar sus carteras en un espectro más amplio de activos e industrias.

Mayor transparencia y confianza

Gracias a la tecnología blockchain sobre las que se desarrollan las STO se cuenta un alto nivel de transparencia y confianza. La naturaleza inmutable y descentralizada de blockchain garantiza que cada transacción y transferencia de propiedad quede registrada en un libro de contabilidad público (bloques). Esta transparencia genera confianza entre los emisores e inversores, reduciendo el riesgo de fraude y proporcionando una mayor claridad sobre la propiedad y gestión de activos.

Cumplimiento regulatorio

Como ya hemos comentado más arriba las STOs en comparación con las Ofertas Iniciales de Monedas (ICOs), están reguladas por organismos oficiales como pueda ser la CNMV en el caso de España las STOs suelen adherirse a las regulaciones de valores existentes, proporcionando un entorno de inversión más seguro y cumpliente.

Las empresas que realizan STOs deben cumplir con las leyes de valores pertinentes, asegurando que los derechos y protecciones de los inversores se respeten. Este cumplimiento regulatorio infunde confianza en los posibles inversores, atrayendo a una base de inversores más conservadores e institucionales.

Interoperabilidad con Finanzas Descentralizadas (DeFi) e Innovaciones Futuras

A medida que la tecnología blockchain evoluciona, las STOs se vuelven cada vez más interoperables con plataformas de finanzas descentralizadas (DeFi). Esta integración puede traer nuevas posibilidades, como contratos inteligentes automatizados para pagos de dividendos, liquidaciones instantáneas y derechos de propiedad programables.

Tales innovaciones podrían revolucionar la forma en que se gestionan y negocian los valores, mejorando aún más los beneficios de las STOs.

Empresas emisoras de STOs

Nos vamos a referir a 3 de las principales compañías, todas ellas supervisadas por la CNMV (Comisión Nacional del Mercado de Valores) española

Token City

Se trata de una compañía española, los servicios de Token City permiten cubrir todos los eslabones de la cadena de valor de los derechos y activos financieros tokenizados:

- Creación de Security Tokens. Emisión y Tokenización

Los inversores pueden crear sus Security Tokens de dos maneras:

Emisión de Security Tokens

Invirtiendo a través de la Plataforma de Financiación Participativa (PFP) autorizada y supervisada por la CNMV, www.adventurees.com, donde automáticamente y sin coste podrán recibir los Security Tokens que representan los derechos de su inversión (derechos de crédito y derechos sobre el capital social de las empresas).

Tokenización de activos financieros

Tokenizando activosfinancieros ya existentes, por ejemplo, carteras de fondos de deuda u otro tipo de inversiones bajo gestión. En este caso, Token City ofrece el servicio de tokenización, que incluye el diseño económico y legal de los Security Tokens, así como la programación de los Smart Contrats que regulan su funcionamiento.

- Gestión de Security Tokens

Una vez creados, los Security Tokens son enviados a la Wallet o Custodio del Inversor para permitirle el control absoluto sobre su activo financiero. En paralelo, Token City facilita la infraestructura tecnológica para integrar el Wallet o Custodio de manera automatizada y gestionar los activos financieros tokenizados. El sistema permite, por ejemplo, sincronizar la amortización de préstamos con el “quemado” de tokens. O disponer de una trazabilidad completa del total de transacciones que se están produciendo sobre cada uno de los Security Tokens.

- Compra y venta de Security Tokens

Los inversores titulares de Security Tokens pueden acudir a Token City para vender sus Tokens a sus compradores interesados. A su vez, los compradores pueden adquirir Security Tokens de forma completamente segura a través de la plataforma, ya que los pagos quedan almacenados en la entidad de pago europea MangoPay SA y no son liberados hasta que los Security Tokens llegan correctamente a su destinatario.

- Marketplace as a Service

Token City ofrece a sus clientes de mayor dimensión la posibilidad de implantar los servicios de su plataforma en marca blanca, ajustados a sus procesos y necesidades específicas.

Más información en Token City

bit2me Security Tokens Exchange

No tienen mucha información en la web, os podemos contar que recientemente han entrado en el Sandbox de la CNMV y las palabras de la compañía al respecto.

El sandbox financiero posibilita la experimentación con innovaciones tecnológicas dirigidas al sistema financiero en un ambiente de pruebas controlado por las autoridades de supervisión. En el caso específico del proyecto Bit2Me Security Tokens Exchange, se está estableciendo una Bolsa donde se permita la emisión, colocación, negociación y liquidación de instrumentos financieros en una cadena de bloques (blockchain).

Estos instrumentos financieros, conocidos como security tokens en este proyecto, engloban acciones y bonos de naturaleza no compleja, sujetos a regulaciones según la Ley del Mercado de Valores y registrados en la tecnología blockchain. Mediante la creación de esta infraestructura de mercado basada en blockchain, se logra optimizar diversos procesos y se facilita la conexión directa entre emisores e inversores sin intermediarios, aprovechando la seguridad proporcionada por Web3 y garantizando el cumplimiento de regulaciones, transparencia y protección del inversor.

Con esta iniciativa, Bit2Me avanza en su objetivo de convertirse en un actor de gran relevancia en su sector, consolidando su posición en un contexto regulador favorable conforme al Reglamento Europeo MiCA, cuya aplicación está prevista para el año 2024.

Más información bit2me Security Token Exchange

Allfunds Blockchain

Allfunds Blockchain brinda la oportunidad de elevar la eficiencia de todas las operaciones vinculadas a los fondos tradicionales, además de desvelar una puerta al porvenir de la industria: acceder al emergente ecosistema de activos digitales.

Allfunds ha colaborado y asesorado en iniciativas de entornos de pruebas (sandbox) y ha desempeñado un papel destacado en el exitoso lanzamiento del primer fondo tokenizado de España en 2022.

Asistencia regulatoria: respalda activamente el proceso normativo y puede brindar ayuda en todas las etapas para la definición de regulaciones y políticas.

Un nuevo ecosistema de negocios y servicios: un flujo de trabajo de gestión totalmente integrado en el cual el ciclo de vida de los fondos es digital y programable, asegurando una trazabilidad integral en su distribución.

Nuevos canales de distribución: La nueva era de los Activos Digitales puede desbloquear nuevos canales de distribución y ampliar las oportunidades de negocio

Más información en Allfunds blockchain

Las 25 empresas del S&P Merval argentino

El Merval es el índice de referencia más significativo de la bolsa argentina, y su denominación proviene del nombre del mercado al que representa, el Mercado de Valores de Buenos Aires (Merval). Este índice refleja el desempeño de las 24 compañías más prominentes del país.

El S&P MERVAL Index en los últimos 12 meses se ha devaluado en un -3,47% con una drástica caída desde el 1 de enero 2025 alcanzando una devaluación del 30% en septiembre 2025

Hoy en día el Mercado de Valores de Buenos Aires está integrado en BYMA, Bolsas y Mercados Argentinos

BYMA - Bolsas y Mercados Argentinos

¿Qué empresas componen el índice S&P Merval?

S&P Merval cotización y evolución

Cotización S&P Merval en tiempo real

Rendimiento del 1 septiembre 2023 al 1 de septiembre de 2024 ha sido del 143,68%

Evolución S&P Merval a 5 años

El rendimiento en los últimos 5 años ha sido del 6191%

Cotización Merval:

BYMA

La BYMA (Bolsas y Mercados Argentinos) es la principal bolsa de valores de Argentina, resultado de la integración de la Bolsa de Comercio de Buenos Aires (BCBA) y el Mercado de Valores de Buenos Aires (MERVAL). Fundada en 2017, la BYMA proporciona una plataforma para la negociación de acciones, bonos, títulos públicos, derivados, y otros instrumentos financieros.

La BYMA principales funciones:

Diversidad de Productos: Ofrecer una amplia gama de productos financieros, incluidos acciones, obligaciones negociables, fideicomisos financieros, y derivados.

Tecnología Avanzada: Emplea tecnología de punta para garantizar transacciones rápidas, eficientes y seguras, alineada con los estándares internacionales.

.Acceso al Mercado: Facilita el acceso a los mercados de capitales para inversores locales e internacionales, promoviendo la participación y diversificación del mercado financiero argentino.

Enfoque en la Sustentabilidad: Impulsa prácticas sostenibles y ofrece instrumentos financieros como bonos verdes y sociales, en apoyo a la inversión responsable.

Hemos localizado este vídeo en el can de Youtube de BYMA sobre los resultados de la propia BYMA como empresa

Accede a BYMA

Tokeny - el protocolo ERC3643 el protocolo que permitirá regular la compta/venta de tokens

Tokeny una de las empresas líder en Europa en el desarrollo y la implementación de soluciones basadas en blockchain para la tokenización de activos financieros, ha desarrollado el protocolo ERC3643, un conjunto de contratos inteligentes de código abierto diseñado para facilitar la emisión, gestión y transferencia de tokens con permisos en diferentes blockchains

Tokeny

En otro post dedicado al ecosistema blockchain ya mencionamos a esta compañía Luxemburguesa liderada por Luc Falempin

La tokenización es el proceso de convertir activos tradicionales, como bienes raíces, acciones, bonos u otros instrumentos financieros, en tokens digitales que pueden ser representados y transferidos a través cadena de bloques.

Desde sus inicios Tokeny ha promovido la adopción masiva de la tokenización mediante la filosofía de código abierto, al hacer que su protocolo esté disponible para cualquier entidad interesada en utilizarlo. A través de la tokenización, Tokeny busca transformar la forma en que los activos financieros se emiten, se negocian y se gestionan, al mismo tiempo que se aseguran los más altos estándares de cumplimiento y seguridad legal.

El protocolo ERC3643

Un aspecto distintivo de Tokeny es su enfoque conel cumplimiento normativo de ahí que les llevara a desarrollar el protocolo ERC3643

Este protocolo consiste en un conjunto de contratos inteligentes de código abierto. Está diseñado para facilitar la emisión, gestión y transferencia de tokens con seguridad en diferentes redes blockchain, incluidass los de tipo EVM (Ethereum Virtual Machine) así como blockchains públicas.

La seguridad legal y normativa sin duda contribuirá a consolidar lo que se ha venido a denominar "la economía tokeniza"

La economía tokenizada se refiere a un sistema económico en el que los activos y las transacciones se representan y ejecutan mediante tokens digitales en una cadena de bloques o blockchain.

Como hemos resaltado se trata de un código abierto, abierto a que otras empresas incluso su propia competencia pueda adoptar ese protocolo. En Tokeny han entendido que al hacerlo de esta manera contribuyen a la consolidación del sector.

Para acelerar su implementación Tokeny lanzó hace unas semanas la Asociación ERC3643 (ERC3643 association)

La Asociación ERC3643

La asociación es una organización sin ánimo de lucro con el objetivo a promover el estándar de tokens de blockchain ERC3643 y, de manera más general fomentar el desarrollo de un conjunto de herramientas y de las mejores prácticas para que todas aquellas s instituciones financieras interesadas en tokenizar activos en la cadena de bloques lo puedan con todo el cumplimento normativo y legal necesario.

Esta asociación tiene un tremendo potencial para transformar el mundo financiero y revolucionar la forma en que se gestionan y negocian los activos al establecer un conjunto concreto de pautas y especificaciones técnicas, legales y operativas que proporcionen a las instituciones financieras las herramientas que necesitan para navegar por este ecosistema emergente de manera responsable y eficiente.

Además La Asociación quiere convertirse en centro de conocimiento y experiencia, un entorno de aprendizaje y desarrollo continuo.

ERC3643 funcionamiento

Gracias al protocolo la transferencia de los tokens solo se produce cuando se cumplen tanto las reglas del inversor (a través de ONCHAINID) como las reglas de oferta, reflejando que se ha producido esa transacción mediante contratos inteligentes.

Miembros de la Asociación ERC3643

Las empresas fundadoras son

Genius Sports los ingresos aumentan un 22.1% en el segundo trimestre.

Durante el segundo trimestre de 2023, Genius Sports anunció que el crecimiento en su división de tecnología de apuestas, contenido y servicios contribuyó a impulsar un aumento del 22.1% en los ingresos en comparación con el mismo período del año anterior.

Los negocios de datos, tecnología y transmisión experimentaron crecimiento en todas sus divisiones en el periodo. Sin embargo, fue su sector de apuestas el que presenció el aumento más significativo, con un incremento del 26.8% en los ingresos.

Genius atribuye esto a una mayor utilización por parte de los clientes de contenido relacionado con eventos y al crecimiento en los negocios con clientes existentes.

En los últimos meses, Genius ha ampliado su asociación con Football DataCo (FDC), que gestiona los derechos de datos de la English Premier League. También ha renovado acuerdos con la National Football League y la liga de fútbol americano bajo techo XFL.

"Entramos en la segunda mitad del año habiendo alcanzado un punto de inflexión significativo en nuestro negocio", dijo Mark Locke, cofundador y CEO de Genius. "Tras el buen desempeño financiero en la primera mitad del año y las asociaciones recientemente renovadas con FDC y la NFL, hemos validado nuestra estrategia principal, diferenciado nuestra tecnología y demostrado nuestro modelo de negocio sostenible.

"El éxito continuo durante el segundo trimestre demuestra perfectamente nuestro enfoque equilibrado en la entrega de resultados a corto plazo. También está acelerando a Genius hacia los objetivos de crecimiento y rentabilidad a largo plazo".

Genius Sports resultados

Resultados de Genius Sports: crecimiento en todas las divisiones Los ingresos del grupo para los tres meses hasta el 30 de junio alcanzaron los $86.8 millones (68.1 millones de libras esterlinas / 79.0 millones de euros). Esto representó un aumento desde los $71.1 millones en el mismo trimestre del año pasado.

El negocio relacionado con las apuestas generó $56.9 millones en ingresos en el segundo trimestre. Por otro lado, los ingresos de tecnología de medios, contenido y servicios aumentaron un 22.4% a $18.4 millones, impulsados por el crecimiento en las Américas.

Genius también informó de un aumento del 3.0% en los ingresos de tecnología y servicios deportivos, alcanzando los $11.6 millones. Genius señaló que esto se debió principalmente a mayores ingresos de contratos de consideración no monetaria.

Genius Sports gastos

En cuanto a los gastos en el segundo trimestre, los costos de ingresos aumentaron un 0.7% a $62.2 millones. Sin embargo, los gastos operativos fueron un 33.7% más bajos, llegando a $32.5 millones, principalmente debido a una reducción del 39.3% en los gastos generales y administrativos.

Genius también mencionó algunos costos financieros, pero estos se vieron más que compensados por una ganancia de $1.5 millones en moneda extranjera. Como resultado, los ingresos financieros alcanzaron los $907,000 para el trimestre.

Aumento de la pérdida neta a pesar del aumento de ingresos Sin embargo, a pesar de los mayores ingresos y los menores costos operativos, la pérdida antes de impuestos aumentó de $5.3 millones a $6.9 millones. Esto se debió a que Genius registró el año pasado una ganancia por diferencia de cambio mucho mayor, de $30.1 millones.

El proveedor pagó $4.0 millones y también registró una ganancia de $588,000 por inversión en acciones. Esto dejó una pérdida neta de $10.3 millones, mayor que los $4.8 millones del año anterior. Sin embargo, Genius logró un aumento del 87.2% en el EBITDA ajustado, llegando a $15.7 millones.

Menor pérdida neta en el primer semestre En cuanto a los resultados de Genius Sports en el primer semestre, aunque los patrones de ingresos y costos fueron similares, hubo noticias mejores en cuanto a la pérdida neta.

Los ingresos en los seis meses hasta el 30 de junio fueron de $184.1 millones, un aumento del 17.2% con respecto a la cifra del primer semestre de 2022. De este total, $121.6 millones provinieron de la actividad de apuestas, un aumento del 28.6% en comparación con el año anterior.

Por otro lado, los ingresos del negocio de medios aumentaron un 2.5% a $40.1 millones, pero los ingresos deportivos cayeron un 4.3% a $22.4 millones.

Los costos de ingresos fueron un 8.2% más bajos, llegando a $149.9 millones, mientras que los gastos operativos cayeron un 31.7% a $65.5 millones. Los gastos financieros ascendieron a $852,000, en contraste con una ganancia de $59.8 millones en 2022 debido a un mayor beneficio por diferencia de cambio.

Genius pagó $4.6 millones y también obtuvo $857,000 por inversión en acciones. Como resultado, la pérdida neta fue de $35.5 millones, pero esto fue menor que los $45.0 millones en 2022 a pesar del impacto de la ganancia por diferencia de cambio del año pasado.

El proveedor también informó un aumento del 333.2% interanual en el EBITDA ajustado, llegando a $23.7 millones.

Tal fue el impacto del crecimiento en la primera mitad del año que Genius ha elevado las proyecciones para todo el año. Para los 12 meses hasta el 31 de diciembre, se espera que los ingresos alcancen los $410.0 millones y el EBITDA ajustado $52.0 millones. Esto es más alto que las proyecciones anteriores de $400.0 millones y $49.0 millones, respectivamente.

Patrocinado:

OPERA CON XM MÁS DE 10 MILLONES DE CLIENTES EN 190 PAÍSES

Genius Sports en bolsa

Los resultados no parece haberle sentado bien a la cotización de Genius Sports hoy esta a 7,19$

Genius Sports cotización en tiempo real

Genius Sports evolución histórica

S&P/BVL Lima General composición y evolución

El S&P/BVL Lima General Index, también conocido como el Índice General de la Bolsa de Valores de Lima (IGBVL), es el principal índice bursátil de Perú. Representa el desempeño general del mercado de valores en la Bolsa de Valores de Lima (BVL).

Seguimos con nuestra serie de post dedicados a los principales índices bursátiles en Latinoamérica, hoy nos centramos en Perú la cuarta economía latinoamericana.

Con IG consigue hasta 150$ de descuento en comisiones de trading

IG un broker regulado y de confianza - comprometidos con tu éxito - Liderando el mercado

S&P/BVL Lima General

En 2015, se realizó una actualización en el índice bursátil líder de la Bolsa de Valores de Lima (BVL). El Índice General de la Bolsa de Valores de Lima (IGBVL), que anteriormente desempeñaba ese papel, fue reemplazado por el S&P/BVL Perú General Index (SPBLPGPT).

Durante mayo de ese año, la BVL estableció un acuerdo con Standard & Poor's Dow Jones Indices, una renombrada entidad global especializada en datos e investigación basados en índices financieros. Esta asociación permitió la licencia, distribución y supervisión de todos los índices de la BVL, incluyendo una nueva versión del antiguo IGBVL, el S&P/BVL Perú General Index.

El S&P/BVL Perú General Index (SPBLPGPT) adopta un enfoque similar al del IGBVL previo, al agrupar las acciones más negociadas y líquidas en el mercado. Al igual que su predecesor, este índice no posee una cantidad fija de acciones.

La composición de la cartera del índice ha mantenido una gama de acciones que oscila entre 29 y 41, sin superar este último número. Además, este índice abarca valores de los cinco sectores que conforman la familia de índices S&P/BVL, donde sobresalen los sectores minero y financiero por tener la mayor influencia.

El proceso de ajuste de la cartera ocurre en septiembre de cada año, mientras que el reequilibrio (con un tope del 25% por componente y un 10% para las empresas que generan menos del 50% de sus ingresos en el ámbito peruano) se efectúa en los meses de marzo, junio y diciembre.

Abre con XTB tu Plan de Inversión

Los Planes de Inversión de XTB te van a permitir ahorrar e invertir regularmente de forma pasiva a través de fondos cotizados (ETFs)

Evolución del S&P/BVL Lima General

Datos básicos

- Frecuencia de balanceo de la cartera: anual con modificación en septiembre

- Frecuencia en el cálculo del índice: diario

- Divisa: PEN (Nuevo Sol Peruano)

- Fecha de lanzamiento del índice: 4 de mayo de 2015

- Fecha del primer valor: 30 de abril de 2015

S&P BVL Lima General Rendimiento a 10 años

Para consultar la cotización del S&P/BVL Lima General en tiempo real del índice

S&P BVL Lima General Rendimiento a 1 año

Rendimiento a 1 año: 22.05%

Rendimiento en cifras

Fuente: S&P Global

Características - Desglose por sector

- Número de componentes: 29

- Capitalización del mercado del componente (PEN millón)

- Media de la capitalización total del mercado: 15,066.67

- Mayor capitalización total del mercado: 242,455.03

- Menor capitalización total del mercado: 25.34

- Mediana de la capitalización total del mercado: 2,270.55

- Ponderación del componente más importante (%): 25.9

- Ponderación de los 10 componentes principales (%): 80.3

S&P/BVL Lima General ponderación por sectores

Patrocinado:

Opera con XM más de 10 millones de clientes en 190 países

S&P/BVL Lima General valores

MSCI COLCAP las empresas que lo componen

El MSCI COLCAP es la referencia principal del mercado accionario colombiano y como cualquier otro índice de referencias evolución marca la salud del mercado accionariado del país.

El índice fue creado por la firma proveedora de índices MSCI en colaboración con bvc (Bolsa de Valores de Colombia) como una alternativa al índice COLCAP original. Este último fue establecido en 2008 y estuvo en uso hasta el 27 de mayo de 2021. El nuevo índice desarrollado en esta alianza ha sido diseñado para suceder y reemplazar al COLCAP, proporcionando una medida actualizada y más relevante del rendimiento del mercado bursátil colombiano.

En otro post ya tratamos los principales índices en Latinoamérica

MSCI COLCAP composición

El índice se forma con los 20 emisores y las 25 acciones más líquidas del mercado, donde las ponderaciones se basan en la capitalización de mercado ajustada sin límites de participación. Esta nueva referencia del mercado comenzó a funcionar el 28 de mayo de 2021.

La revisión y actualización de la canasta de acciones se lleva a cabo una vez al año, después del cierre del último día hábil de noviembre. La composición de esta canasta se mantiene en vigor desde el primer día hábil de diciembre hasta el último día hábil de noviembre del año siguiente. Además, cada trimestre, se realiza un rebalanceo del índice para reflejar la evolución de los componentes y sus ponderaciones en términos de capitalización.

La Bolsa de Valores de Colombia (bvc) publica un boletín informativo que muestra la canasta definitiva del índice después del cierre del mercado del día hábil anterior a su entrada en vigencia y antes de la apertura del mercado del día en que inicia su validez.

Abre con XTB tu Plan de Inversión

Los Planes de Inversión de XTB te van a permitir ahorrar e invertir regularmente de forma pasiva a través de fondos cotizados (ETFs)

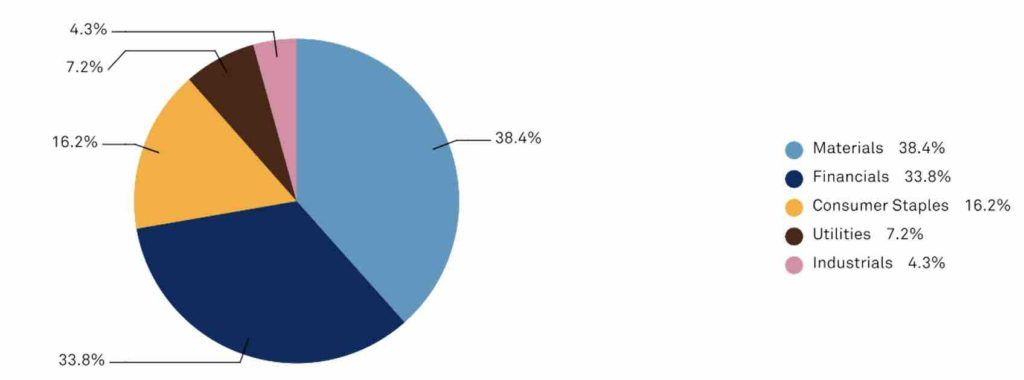

Empresas que componen el MSCI COLCAP

A día de hoy lo componen las siguientes empresas:

Evolución del índice

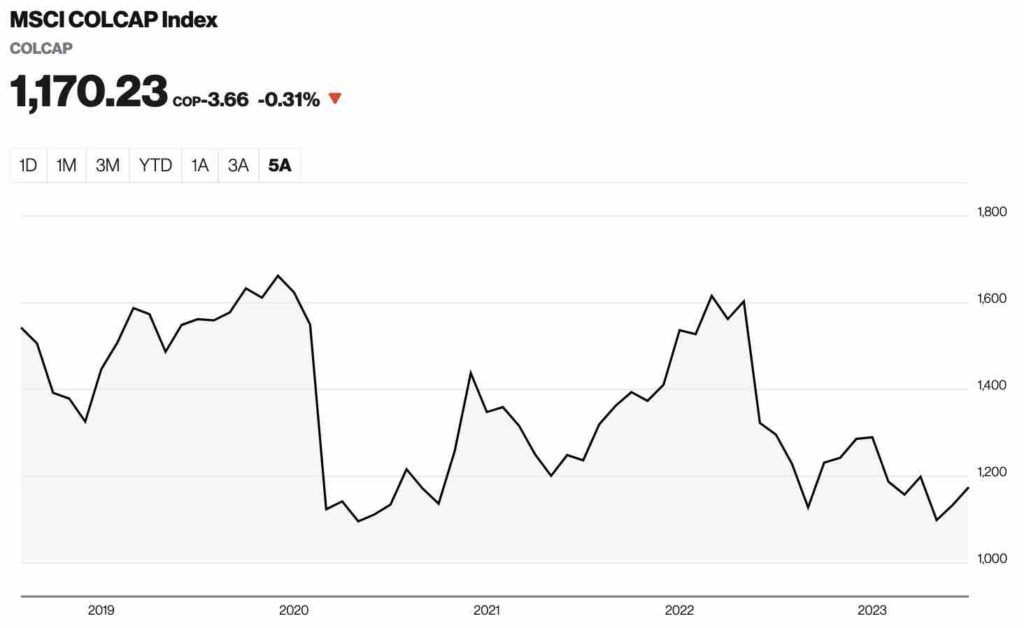

Cierre de la última sesión: 1.170,23

Variación del índice en los últimos 5 años

Puedes consultar la evolución en tiempo real del MSCI COLCAP

MSCI la compañía americana que desarrolla el índice colombiano

MSCI Inc. (anteriormente conocida como Morgan Stanley Capital Internacional y MSCI Barra) es una firma estadounidense especializada en la ponderación de fondos de inversión en capital, deuda, índices de mercados de valores, fondos de cobertura y otras herramientas de análisis de carteras. Entre sus publicaciones más conocidas se encuentran los índices MSCI BRIC, MSCI World, MSCI Europe y MSCI EAFE. La sede de la compañía se encuentra ubicada en la Torre 7 del World Trade Center en Manhattan, Nueva York, Estados Unidos.

Algunos de los principales índices desarrollados por MSCI (Morgan Stanley Capital International) son:

- MSCI World: Representa el rendimiento de las compañías líderes en grandes y medianas capitalizaciones de mercados desarrollados de todo el mundo.

- MSCI Emerging Markets: Seguimiento del rendimiento de empresas de mercados emergentes, que son países con economías en desarrollo.

- MSCI USA: Refleja el rendimiento de las empresas de gran y mediana capitalización en los Estados Unidos.

- MSCI Europe: Recoge el rendimiento de las empresas líderes en grandes y medianas capitalizaciones en países de Europa desarrollada.

- MSCI Japan: Representa el rendimiento de las compañías líderes en el mercado de acciones de Japón.

- MSCI China: Seguimiento del rendimiento de las empresas chinas que cotizan en los mercados de acciones de China y Hong Kong.

- MSCI India: Refleja el rendimiento de las empresas cotizadas en la India.

- MSCI Canada: Representa el rendimiento de las empresas canadienses cotizadas en la Bolsa de Toronto.

- MSCI Brazil: Seguimiento del rendimiento de las empresas brasileñas que cotizan en la Bolsa de São Paulo.